Lucro da Intelbras (INTB3) cresce 14,3% no 3T25, mesmo com queda na receita

Intelbras segue com forte perspectiva de geração de caixa e rentabilidade; veja nossa recomendação

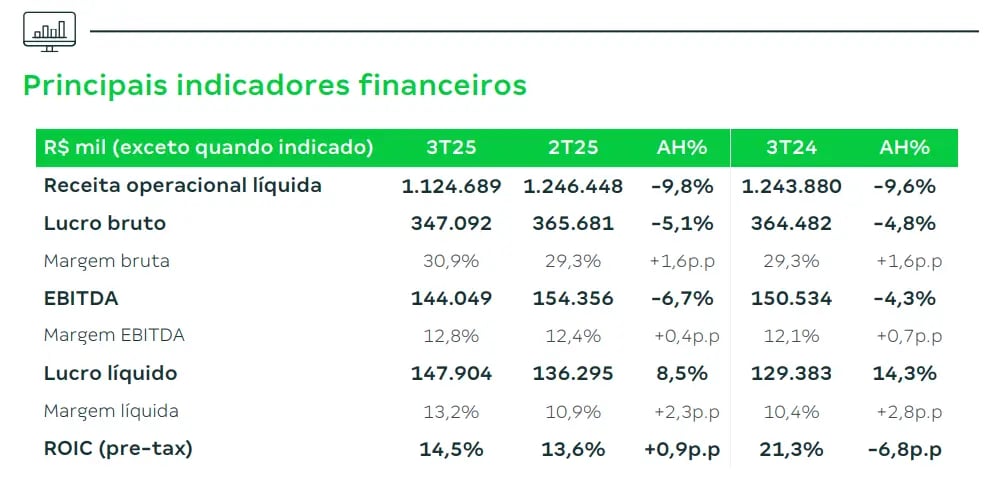

A Intelbras (INTB3) reportou uma receita líquida de R$ 1,12 bilhão no terceiro trimestre de 2025 (3T25), uma queda de 9,6% em relação ao mesmo período do ano anterior. O Ebitda totalizou R$ 144 milhões, recuo de 4,3%. Apesar da retração na receita, o lucro líquido cresceu 14,3%, alcançando R$ 147,9 milhões, com margem líquida de 13,2%.

Os destaques positivos do trimestre foram a melhora nas margens operacionais, a sólida geração de caixa operacional (R$ 480,3 milhões) e o desempenho do segmento de Segurança, que apresentou crescimento de 4,4% nas receitas e ganhou relevância dentro do portfólio.

Queda de receita, compensação em margens

A receita operacional líquida consolidada da Intelbras somou R$ 1,12 bilhão no 3T25, representando uma queda de 9,6% em relação ao 3T24. Essa retração decorre de uma estratégia deliberada da companhia de priorizar rentabilidade e retorno sobre o capital investido, em detrimento do crescimento puro de vendas, o que vemos com olhar bastante positivo.

Segundo a administração, a empresa tem adotado uma política comercial mais seletiva, ajustando prazos, descontos e condições em linhas de negócios que vinham apresentando rentabilidade abaixo do esperado.

Segmento de Segurança

O segmento de Segurança foi o principal destaque da Intelbras no 3T25, com crescimento de 4,4% na receita em relação ao mesmo período do ano anterior, totalizando R$ 702,4 milhões. Esse desempenho positivo ocorreu mesmo diante de um cenário macroeconômico desafiador, no qual o consumidor final demonstrou maior cautela em seus investimentos.

Além disso, a valorização do real frente ao dólar ajudou a reduzir custos de materiais importados, contribuindo para a melhora na margem bruta. Apesar disso, o segmento ainda sofre pressão do ajuste a valor presente (AVP), que impacta negativamente as margens, embora em menor intensidade no período. O segmento representou 62% do total consolidado no trimestre.

Segmento de Tecnologia da Informação e Comunicação (TIC)

O desempenho do segmento de Tecnologia da Informação e Comunicação (TIC) refletiu uma decisão estratégica da Intelbras em priorizar vendas com maior rentabilidade, mesmo que isso implicasse em menor volume. A receita do segmento foi de R$ 248,8 milhões no 3T25, representando uma queda de 12,7% em comparação com o 3T24. Esse recuo decorre, principalmente, da nova política comercial aplicada ao portfólio de Redes de Fibra Óptica, que envolveu a redução de concessão de prazos e descontos, tornando as vendas mais criteriosas.

Apesar da queda na receita, houve evolução relevante na margem bruta do segmento, que aumentou 3 pontos percentuais frente ao trimestre anterior, chegando a 26,8%. Isso indica que o TIC vendeu menos, mas com maior qualidade, contribuindo positivamente para o resultado da companhia.

Outro ponto de destaque foi a performance do portfólio de Redes Empresariais, que teve boa aceitação no canal de distribuição e fortaleceu a integração com as soluções do segmento de Segurança.

Segmento de Energia

O segmento de Energia foi o mais impactado negativamente no trimestre, registrando uma queda de 39,4% na receita, que somou R$ 173,5 milhões. Esse resultado decorre da decisão estratégica de reduzir a participação em grandes projetos de Energia Solar, concentrando esforços na linha de geradores para telhados residenciais e comerciais.

Além disso, o mercado de microgeradores on-grid continuou pressionado por uma forte concorrência, especialmente devido à isenção tarifária de importação (ex-tarifário), que favoreceu concorrentes com preços mais baixos. Ainda que os demais negócios do segmento tenham registrado algum crescimento, o canal de distribuição também se mostrou mais cauteloso, com menor giro de estoque e ritmo comercial mais lento.

Apesar da retração significativa na receita, a margem bruta do segmento apresentou leve melhora em relação ao trimestre anterior, refletindo o foco da companhia em rentabilidade e maior seletividade nas vendas.

No Ebitda, mesmo com a redução da receita, a companhia conseguiu ampliar sua margem graças à expansão da margem bruta consolidada, que passou de 29,3% para 30,9%, além da queda nas despesas operacionais, com destaque para a redução de 8,5% nas despesas com vendas.

Já o lucro líquido teve crescimento sustentado por aumento na receita financeira, queda nas despesas financeiras e menor impacto de variação cambial, além de melhora na apuração de tributos.

Caixa e alavancagem: posição financeira robusta

Em relação à posição financeira, a Intelbras demonstrou forte geração de caixa e reforçou sua disciplina no capital de giro. O caixa final no trimestre foi de R$ 1,24 bilhão, com crescimento de R$ 414 milhões em relação ao trimestre anterior.

A dívida bruta totalizou R$ 1,03 bilhão, mas a companhia reverteu sua alavancagem e terminou o trimestre com dívida líquida negativa de R$ 211 milhões. Isso significa que a empresa opera atualmente com caixa líquido (mais caixa do que dívidas) e mostra que os problemas de trimestres anteriores de descasamento de estoques já foram normalizados.

Perspectivas para 2025 e 2026

Em relação às perspectivas, a Intelbras reconhece que 2025 será um ano de transição, com receitas pressionadas por ajustes estratégicos e pelo ambiente macroeconômico. Para 2026, a expectativa é de evolução no lucro e no retorno sobre o capital.

A operação de Energia Solar já passou por redimensionamento e deve continuar contribuindo positivamente mesmo com menor volume de vendas.

O segmento de TIC manterá postura seletiva, com foco em rentabilidade, evitando concorrência baseada em preço. Por fim, o segmento de Segurança deve continuar liderando o crescimento da empresa, sustentado por um portfólio diversificado, inovação contínua e atuação consistente no mercado.

Intelbras foca em valor, não volume

A Intelbras apresenta avanços relevantes na qualidade dos resultados, com maior eficiência operacional e disciplina financeira. O ROIC (pre-tax) ficou em 14,5%, uma queda de 6,8 pontos percentuais em relação ao 3T24, mas com recuperação de 0,9 p.p. em relação ao trimestre anterior.

A melhora nas margens e na geração de caixa reforça a execução da estratégia de priorizar valor sobre volume. Ainda assim, a queda de receita e os ajustes em segmentos importantes, como TIC e Energia, exigem atenção, pois podem limitar a escala operacional no curto prazo.

Com um trimestre claramente posicionado para ajustar a casa, seguimos confiantes com os próximos trimestres da companhia e recomendamos de compra para as ações dentro da carteira Nord Ações.