Ações da Intelbras (INTB3): por que estamos tão confiantes?

Veja por que a Intelbras (INTB3) pode ser uma das maiores oportunidades da Bolsa em 2025, mesmo após um trimestre desafiador

O modelo de negócio da Intelbras (INTB3)? Pouco sexy. Uma "empresa de tecnologia" que, no fim, atua em hardwares: câmeras de segurança, fechaduras eletrônicas, telefones.

Pouco impressionante.

Mas o que realmente é impressionante nessa "doméstica abandonada pelo mercado" não são seus produtos. É a sua rede.

Aí sim, muito impressionante.

A força da rede: o verdadeiro diferencial da Intelbras

A Intelbras é uma potência em distribuição, com atuação em 98% dos municípios brasileiros, com potencial de consumo e exportações para a América Latina e África. São 500 distribuidores e mais de 80 mil revendedores e instaladores. Essa capilaridade, esse "efeito rede", representa 71% da receita, em média.

Antes de empilhar equipamentos, a Intelbras criou uma teia de relacionamento e vendas que sustenta seu crescimento. É a lógica do "todo mundo tem" aplicada ao hardware: quanto mais um consumidor usa Intelbras, maior a utilidade para o cliente anterior.

Os três pilares do negócio Intelbras

A empresa opera com três superintendências de negócios (BUs) que se complementam:

Segurança (55% da receita em 2024)

O carro-chefe, responsável por 55% da receita em 2024. Oferece soluções que vão de alarmes e CFTV a controle de acessos, prevenção de incêndios e software de monitoramento. Detém mais de 43% do market share.

Energia (23%) – foco em energia solar e baterias

O braço mais jovem, com grande potencial. Representa 23% da receita e inclui soluções em energia solar, fontes, nobreaks e baterias.

TIC – Tecnologia da Informação e Comunicação (22%)

O negócio original da companhia. Em 2024, respondeu por 22% da receita. Fornece soluções de redes ópticas, comunicação corporativa, radiocomunicadores e produtos na nuvem.

Crescimento acelerado com inovação e aquisições estratégicas

A companhia construiu seu império por meio de movimentos estratégicos marcantes:

- 2006–2013: aqui, a empresa já expandiu seu portfólio. Adquiriu Maxcom (comunicação condominial), Automatiza (controle de acessos) e Engesul (prevenção de incêndios).

- 2018–2022: entrou nos segmentos de energia e energia solar. Fortaleceu sua relação com a chinesa Dahua e adquiriu companhias como a Seventh (software de monitoramento), Décio (racks), Khomp (IoT e telecom) e Renovigi (energia solar). Em 2024, seus próprios painéis solares geraram energia suficiente para abastecer mais de 1.300 casas.

- 2023: avançou na América Latina com a aquisição de 55% da colombiana Allume Holding S.A.S.

- 2025: modernizou seu ecossistema digital com a implantação de um novo ERP (SAP), um dos projetos mais desafiadores de sua história recente.

O resultado? Um crescimento médio de 18% da receita líquida, 18% Ebitda e 16% no lucro líquido.

Resultados recentes: os desafios e aprendizados do 1T25

O primeiro trimestre de 2025 trouxe um grande teste: a migração para o novo sistema ERP. O processo exigiu estoques elevados e causou impactos pontuais:

- Receita caiu 11,3% (R$ 921,3 milhões).

- Lucro líquido recuou 60% (R$ 61,6 milhões).

- Ebitda teve retração de 51,4%.

- Fluxo de caixa operacional foi negativo (R$ 133,937 mil).

Mesmo assim, a empresa manteve o controle, reduziu seu Capex em 40% e continuou investindo na estruturação para o futuro.

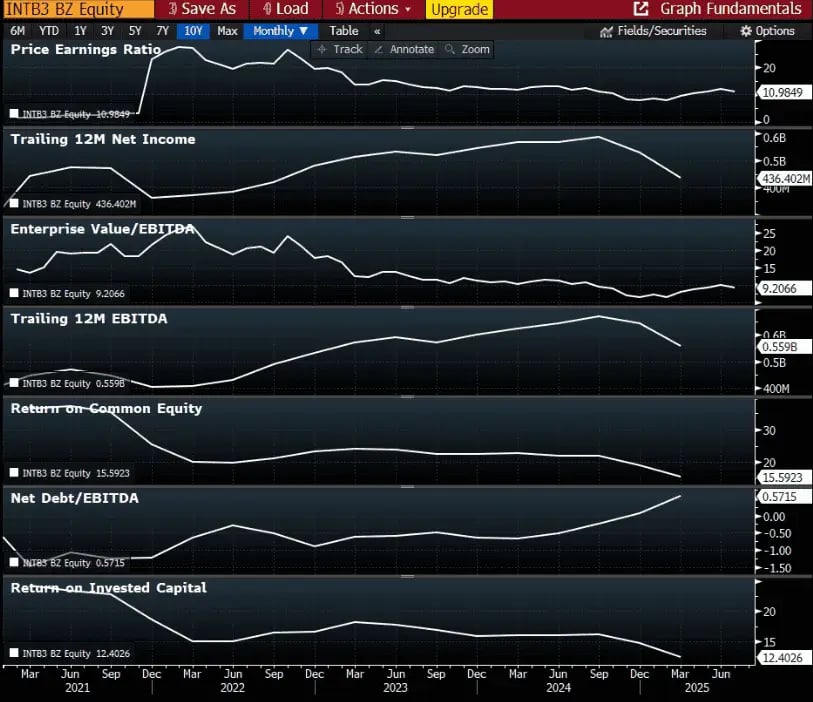

ROIC: a métrica que provoca o mercado

O ROIC (pre-tax) consolidado no 1T25 ficou em 13,8%. Esse trimestre sentiu os efeitos temporários da migração do ERP, que impactou a receita e o fluxo de caixa operacional. Historicamente, o ROIC ficou acima de 20%, o que é excelente.

Apesar dos problemas no curto prazo, a Intelbras tem a capacidade de elevar sua rentabilidade: hardware como atrativo, software para retenção. A câmera de segurança atrai o cliente, mas os sistemas de soluções integradas em nuvem, com serviços de suporte e inteligência artificial, permitem ao consumidor criar seu ecossistema Intelbras. O custo de troca é elevado.

Unindo produção em larga escala, efeito rede, ecossistema robusto e a parceria estratégica com a Dahua, a Intelbras não é uma "simples" empresa de hardware. É uma máquina de inteligência e resultado.

O que esperar de INTB3?

A 11x lucros atual, INTB deve negociar em 2028 a 6,5x lucros, com estimativas pessimistas (e ainda desatualizadas) do mercado.

A ausência de atualizações do mercado não engloba a gestão de estoques da companhia, que deve retomar o ritmo a partir do 3T25, impulsionando os resultados.

No cenário pessimista, o crescimento de Ebitda e lucro em três anos será de, no mínimo, +50% acima dos valores históricos atuais.

Riscos de investir em INTB3

Do ponto de vista dos riscos mais relevantes, sempre ficamos de olho no incentivo fiscal da companhia.

Apesar de possuir vigências de longuíssimo prazo — como a Zona Franca, válida até 2073, e a Lei do Bem —, os lucros da empresa podem ser fortemente impactados (em uma conta conservadora, pelo menos 50%) caso existam problemas nesses incentivos.

Além disso, há a exposição ao dólar, que no 1T25 foi de 45%. O impacto pode variar, a depender da composição dos produtos e do grau de nacionalização de cada linha, já que a moeda americana é responsável por boa parte dos custos de produção da Intelbras.

Quando não há repasse do aumento de custos na cadeia, a companhia comprime suas margens e, portanto, seus resultados.

Por que considerar as ações da Intelbras (INTB3) na sua carteira?

Enxergamos a Intelbras em um ponto de inflexão. Após um trimestre de reajuste necessário, a empresa emerge mais forte, com sistemas aprimorados e a mesma rede de distribuição imbatível.

Sua capacidade de transformar hardware em um ecossistema de alto valor, aliada a um histórico comprovado de crescimento e resiliência, a posiciona de forma única.

O mercado, ainda preso a estimativas desatualizadas, está ignorando o verdadeiro potencial de uma companhia que, mesmo diante dos desafios, demonstra inteligência e solidez.

Para nós, é uma das melhores oportunidades de compra da Bolsa no momento.

Dentro da carteira Nord Ações, manterei meus assinantes atualizados. Lá, seguimos com as novidades sobre a Intelbras, preço-teto e percentual adequado de alocação.