O INSS vai acabar? Entenda o impacto nas contas públicas e onde investir

Déficit da Previdência pode chegar a R$ 30 trilhões, caso não haja alterações nas regras atualmente vigentes

Um relatório da Controladoria Geral da União (CGU), divulgado no dia 23 de abril de 2025, estima que diversas associações descontaram R$ 6,5 bilhões de aposentadorias e pensões do INSS (Instituto Nacional do Seguro Social) de 2019 a 2024. O relatório sobre a auditoria foi elaborado em setembro de 2024, mas só foi divulgado agora.

A Polícia Federal deflagrou, no fim de abril, uma operação para combater fraudes no INSS, cumprindo mandados judiciais em diversas regiões do país. A ação, denominada “Sem Desconto”, visa desarticular esquemas criminosos que causaram prejuízos aos cofres públicos por meio de descontos irregulares aos previdenciários.

Breve história da previdência social

O Instituto Nacional do Seguro Social (INSS) é o órgão responsável pela administração da Previdência Social no Brasil, operando sob o regime de repartição simples. Nesse modelo, as contribuições dos trabalhadores ativos financiam os benefícios dos aposentados atuais.

Para fins de conhecimento, o Regime Público de Previdência Social (RGPS) é o regime de previdência social, enquanto o INSS é o órgão gestor que administra e operacionaliza o RGPS.

Como o INSS funciona no modelo em que há uma redistribuição dos recursos arrecadados, com os trabalhadores ativos financiando os aposentados atuais, torna-se necessária uma sustentabilidade da relação entre receitas e despesas, justamente para garantir o funcionamento do regime no longo prazo. No entanto, não temos visto essa sustentabilidade e o déficit previdenciário vem se tornando uma preocupação crescente.

Déficit da Previdência pode chegar a R$ 30 tri até 2100

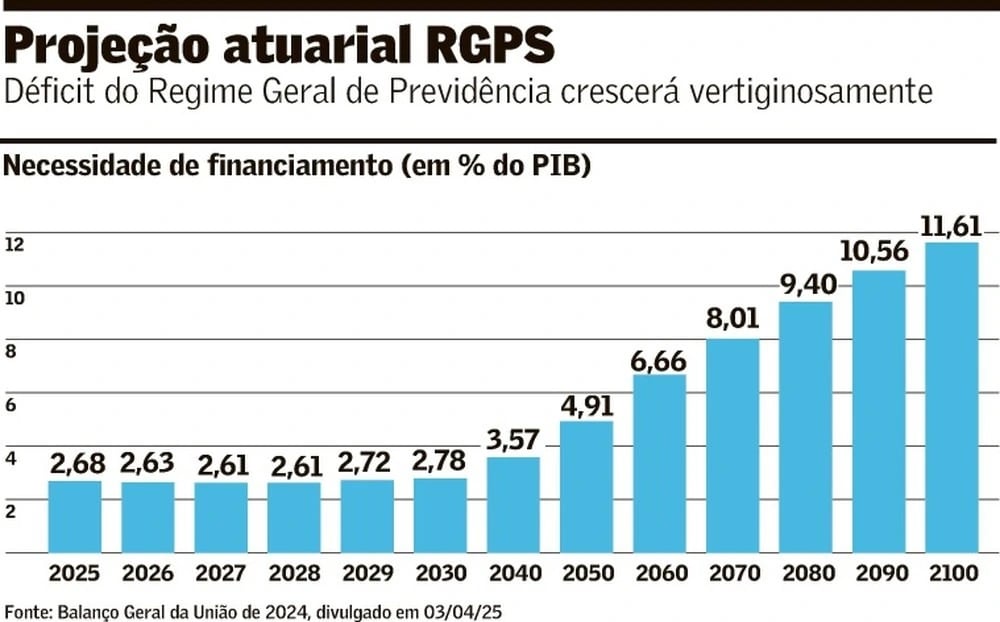

As projeções atuariais do Balanço Geral da União (BGU) indicam que o déficit do Regime Geral de Previdência Social (RGPS), como proporção do Produto Interno Bruto (PIB), poderá aumentar de 2,68% em 2025 para 11,61% em 2100, o que representa um montante estimado em aproximadamente R$ 30 trilhões, caso não haja alterações nas regras atualmente vigentes.

Para o ano de 2100, estima-se que as receitas correspondam a apenas 5,4% do PIB, ao passo que as despesas com benefícios atingirão 17% do PIB.

A reforma da previdência, aprovada em 2019, trouxe avanços significativos para a dinâmica das contas públicas. Sem ela, a situação estaria mais insustentável. No entanto, na época da aprovação, já se sabia que, em algum momento, deveríamos voltar a debater mudanças nas regras estabelecidas.

Por que o rombo da Previdência será maior que o esperado?

Entre os fatores que contribuem para a perspectiva de deterioração das contas do Regime Geral de Previdência Social (RGPS), destacam-se alguns pontos relevantes.

Um dos fatores é o reajuste do salário mínimo pela inflação mais a variação real do PIB de dois anos anteriores, política adotada a partir de 2023. Antes disso, o salário mínimo era corrigido apenas pela inflação.

A maior parte dos benefícios previdenciários está vinculada ao salário mínimo. Como os reajustes reais do salário mínimo se acumulam sobre os reajustes dos anos anteriores, cria-se uma preocupação sobre a dinâmica do crescimento das despesas no longo prazo.

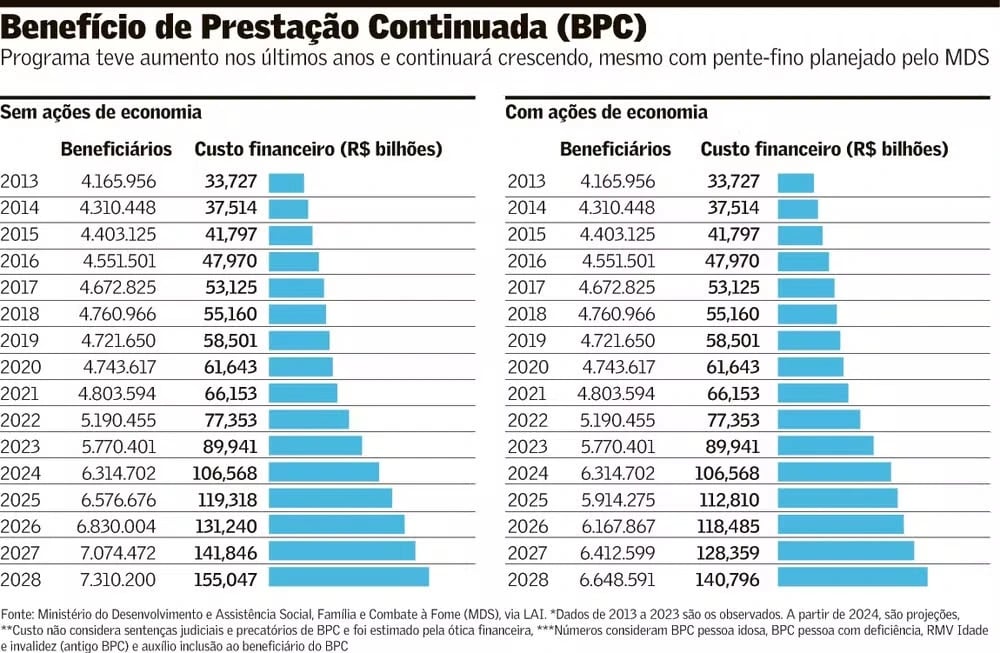

Outro ponto importante é o fato de o INSS administrar não somente o RGPS, mas também o Benefício de Prestação Continuada (BPC), que tem a função de garantir um salário mínimo a pessoas em situação de vulnerabilidade (idosos com mais de 65 anos que comprovem não possuir meios para se manter e pessoas com impedimentos para trabalhar).

A grande questão sobre o BPC está no seu ritmo de crescimento nos últimos anos e nas perspectivas para os próximos períodos, mesmo com o “pente-fino” do governo estabelecido em 2024, cujo objetivo era aprimorar a seleção dos beneficiários do programa.

A projeção do Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome (MDS) estima uma despesa de R$ 140,8 bilhões em 2028, o que representa um aumento de +128% em relação a 2020.

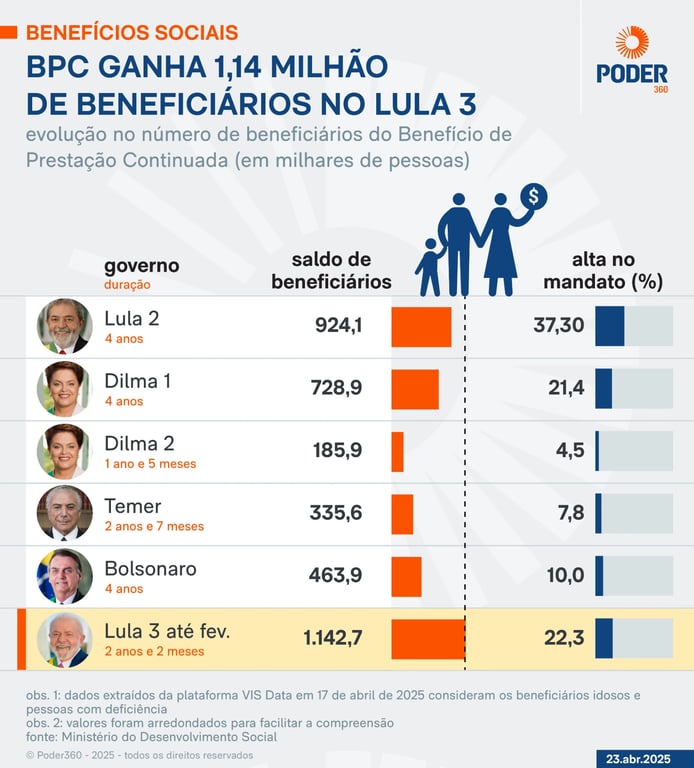

O critério para a seleção dos beneficiários do BPC é alvo de discussão, em razão do forte crescimento nos últimos anos. Desde o início do 3° mandato do Lula, o BPC teve um saldo positivo de 1,14 milhão de inscritos, ou seja, +22,3% — a maior alta percentual dos últimos cinco governos.

Soma-se a isso o fato de o governo ter a cultura de subestimar as despesas com previdência em suas projeções. A projeção do Congresso para as despesas com previdência social em 2024 era de R$ 908,67 bilhões. No entanto, as despesas do último ano somaram R$ 938,54 bilhões, ou seja, houve uma subestimação de cerca de R$ 30 bilhões dos gastos previdenciários.

Entenda o impacto do INSS nas contas públicas

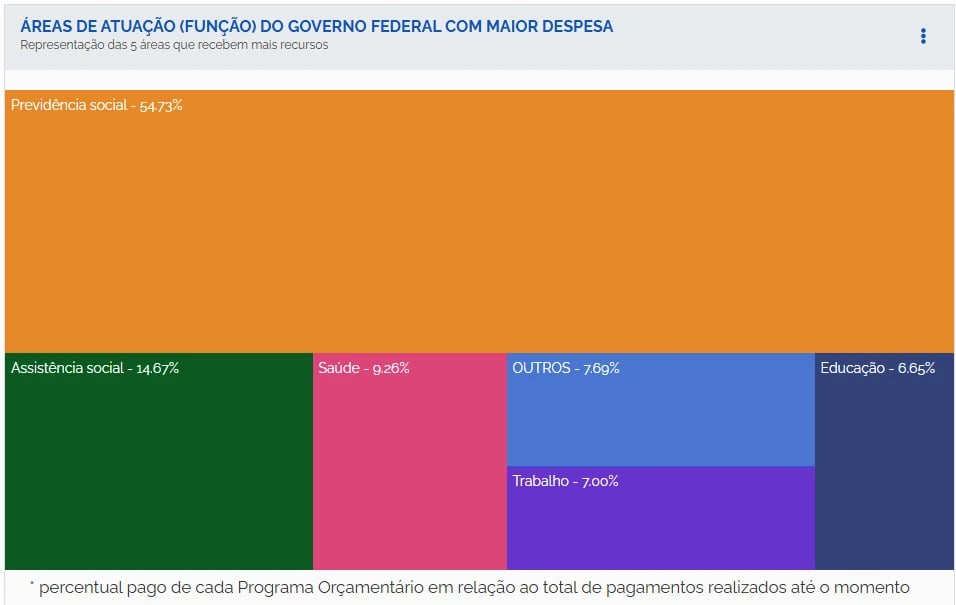

O problema com o INSS está diretamente relacionado ao problema fiscal do país, uma vez que, das despesas primárias do governo, a previdência representa 54,73%, o que reflete a atenção da dinâmica das contas do INSS sobre as despesas obrigatórias do governo. Enquanto isso, a assistência social representa 14,67% das despesas primárias (composta majoritariamente pelo BPC e Bolsa Família), saúde 9,26% e educação 6,65%.

As despesas com previdência e BPC são classificadas como despesas obrigatórias, ou seja, o governo é obrigado a executar. Com o forte crescimento das despesas obrigatórias ao longo dos últimos anos, as despesas discricionárias (não obrigatórias) vêm perdendo espaço no orçamento.

As projeções divulgadas pelo Projeto de Lei de Diretrizes Orçamentárias (PLDO) apontam para despesas discricionárias de 1,8% do PIB em 2025; para 2029, a projeção é de apenas 0,1% do PIB, ou seja, ameaçando o funcionamento da máquina pública em razão do crescimento mais acelerado das despesas obrigatórias.

Qual a solução para a previdência?

Diante desse cenário, a pergunta inevitável é: como conter esse avanço das despesas obrigatórias? A resposta está nas reformas estruturais.

Caso medidas cabíveis não sejam endereçadas ao longo dos próximos anos para resolver o problema na previdência social, podemos ver o INSS incapaz de financiar o sistema de pagamentos aos aposentados.

Sem ajustes pelo lado das despesas, o governo teria que aumentar o lado das receitas. Esse aumento das receitas seria mediante elevação dos impostos em um país com carga tributária já elevada? Não me parece viável.

Veja investimentos indicados para planejar a aposentadoria

Diante das incertezas que cercam a sustentabilidade das contas do INSS no longo prazo, apresentamos, com exclusividade aos nossos leitores, duas recomendações de fundos de previdência privada que integram a carteira do Nord Fundos.

Trata-se de um fundo de ações e um fundo de previdência que consideramos adequados para compor uma carteira voltada à acumulação de capital no longo prazo.

É importante mencionar que esses fundos possuem riscos, por investirem em ativos como ações, juros, moedas, entre outros.

A nossa tarefa, por outro lado, é selecionar os fundos capazes de usufruir desses riscos para entregarem performances melhores que o CDI e a inflação no longo prazo.

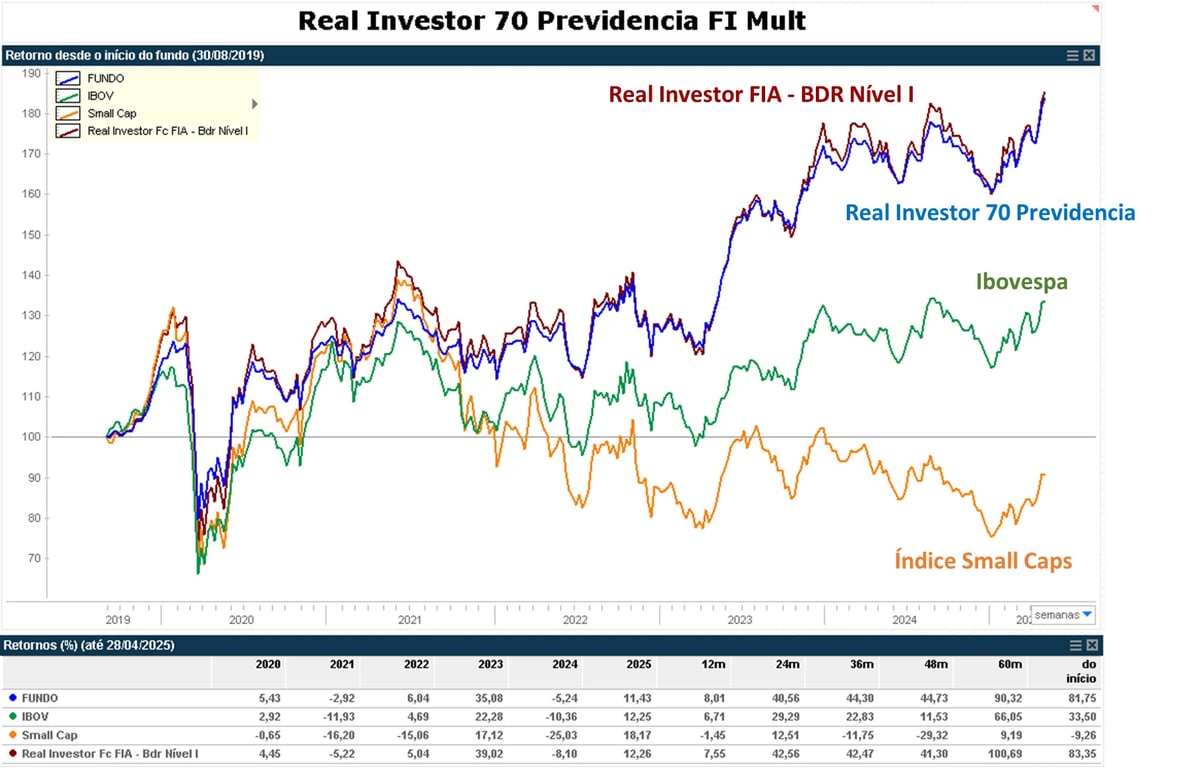

Real Investor

- Real Investor 70 Prev FIM. Disponível no BTG. CNPJ: 33.588.607/0001-93

O fundo de ações no modelo de previdência da Real Investor para o público em geral busca replicar a estratégia do fundo de ações não previdenciário Real Investor FIC FIA - BDR Nível I, com o limite de 70% em ações, devido às restrições regulatórias aos fundos de previdência para investidores em geral. Os 30% restantes ficam em CDI.

Desde o seu início em 29 de fevereiro de 2012, o Real Investor BDR Nível I acumulou uma alta de +505,88%, ante o Ibovespa de +105,16% e o índice Small Caps de +46,69%.

O Real Investor 70 (de previdência), desde o seu início em 20 de agosto de 2019, acumulou uma alta de +81,75%, contra o Real Investor - BDR Nível I (não previdenciário) de +83,35%, o Ibovespa de +33,50% e o índice small caps de -9,26%.

A correlação média histórica em janelas móveis de um ano entre o Real Investor 70 Previdência e o Real Investor BDR Nível I é próxima de 99,4%.

O Real Investor BDR Nível I nasceu com um foco maior em small caps. Hoje, o fundo tem uma maior parcela de large caps do que inicialmente, mas ainda carrega cerca de 50% da carteira em small/mid caps

O fundo costuma ter de 15 a 25 ativos no portfólio, com concentrações pulverizadas.

O time é liderado por Cesar Paiva (CIO). Cesar construiu a sua carreira na Real Investor, quando montou o clube de investimentos em 2008, que posteriormente virou um fundo aberto em 2012.

Em 2020, Anderson Lueders passou a integrar a cogestão; antes, ele ocupava um cargo público, mas era autodidata — especialmente em small caps. Entre os analistas mais experientes, destaca-se Felipe Martins, com 20 anos de atuação no mercado.

O processo de decisão envolve seis etapas gradativas, que vão desde a ideia inicial até a decisão final, com todos da equipe acompanhando a construção das teses. A equipe é dividida por setores da Bolsa, enquanto o analista principal do setor está sempre acompanhado por, pelo menos, mais um analista. A decisão final, contudo, cabe ao Cesar Paiva.

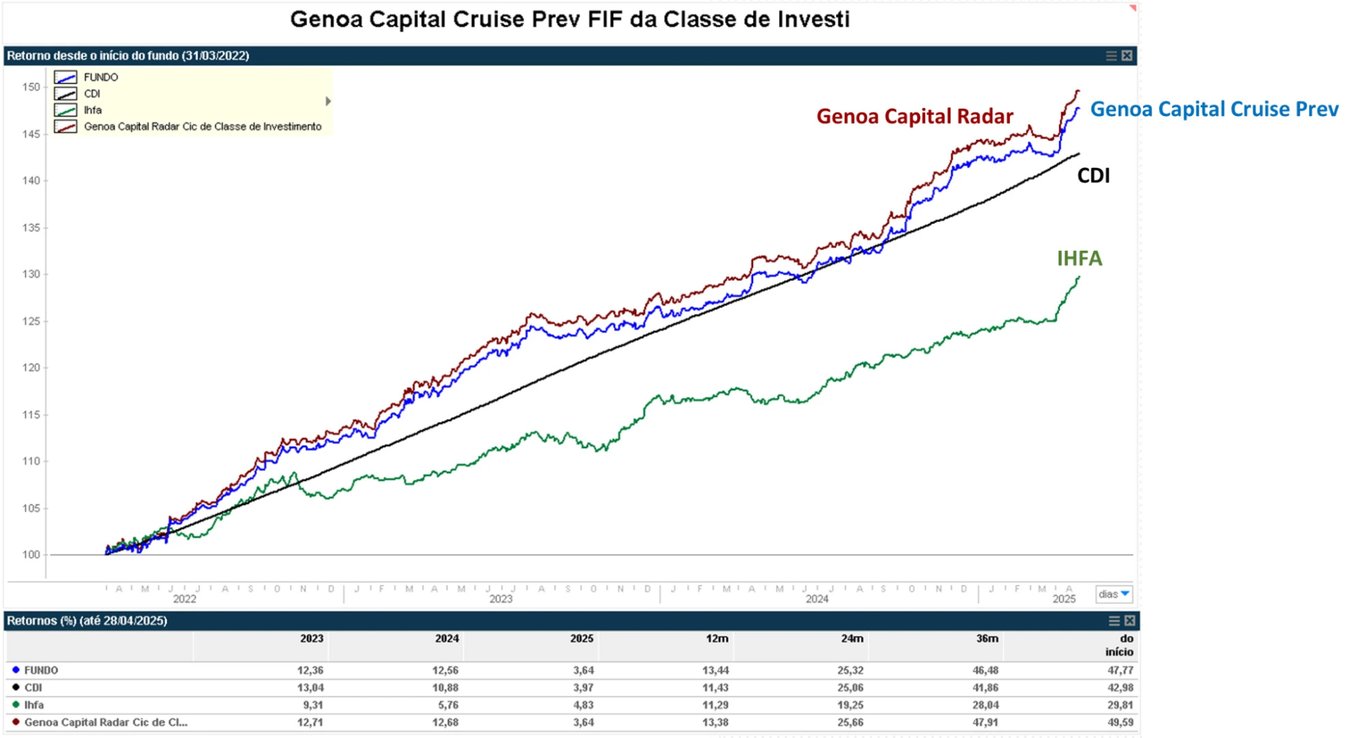

Genoa Capital Cruise - Fundo de previdência multimercado

- Genoa Capital Cruise Prev XP Seg FICFIM. Disponível na XP. CNPJ: 42.535.297/0001-30.

- Genoa Capital Cruise BTG Prev FICFIM. Disponível no BTG. CNPJ: 42.535.251/0001-10.

O fundo multimercado de previdência da Genoa para o público em geral busca replicar a estratégia do fundo multimercado não previdenciário Genoa Radar. Ou seja, as características do Genoa Radar também valem para o Genoa Cruise Prev.

Desde o seu início em 30 de junho de 2020, o Genoa Radar (não previdenciário) acumulou uma alta de +79,17%, ante o CDI de +54,44% e o IHFA de +49,73%.

O Genoa Capital Cruise (de previdência), desde o seu início em 31 de março de 2022, acumulou uma alta de +47,77% contra o Genoa Radar (não previdenciário) de +49,59%, o CDI de +42,98% e o IHFA de +29,81%.

A correlação média histórica em janelas móveis de um ano entre o Genoa Cruise Prev e o Genoa Radar é de 99,4%.

O Genoa Radar foi fundado por ex-gestores do Itaú Hedge Plus. Apesar de atuarem em diferentes países, restringem a amostra para as economias que a equipe acompanha de forma mais aprofundada.

André Raduan, Mariano Steinert e Emerson Codogno são os três principais nomes da gestão e trabalham juntos desde 2013, quando eram gestores do Itaú Hedge Plus.

O fundo trabalha com especialistas por mercado. Raduan toca o livro de renda fixa Brasil e macro de renda variável, enquanto Emerson atua com moedas e Mariano com juros internacionais. Dos três gestores macro, cada um tem liberdade em seus livros, podendo ter pensamentos diferentes.

Apesar disso, existe uma forte interação entre os três, a fim de controlar a exposição global do fundo.

Sua aposentadoria não pode esperar

Quanto mais tempo você adia o planejamento, menor a chance de garantir uma renda confortável e segura no futuro. A verdade é simples: depender apenas do INSS já não é uma opção viável — e cada ano sem estratégia significa abrir mão da tranquilidade lá na frente.

É por isso que oferecemos uma análise gratuita e sem compromisso da sua carteira de investimentos.

Vamos mostrar onde você pode evoluir, quanto pode economizar em taxas e como transformar sua previdência em um plano real de liberdade financeira.