Alta do INCC pressiona construção civil e abre oportunidade na MRV (MRVE3)

O INCC voltou a subir e pressiona as construtoras. Entenda os impactos nos custos, riscos do setor e por que a MRV tem o maior upside

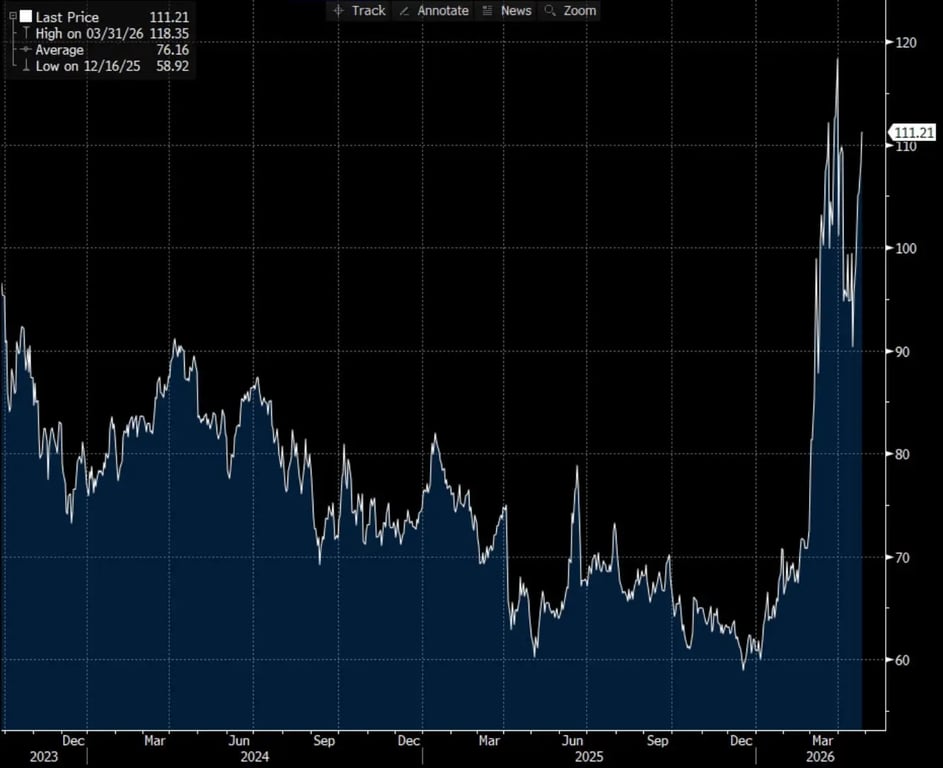

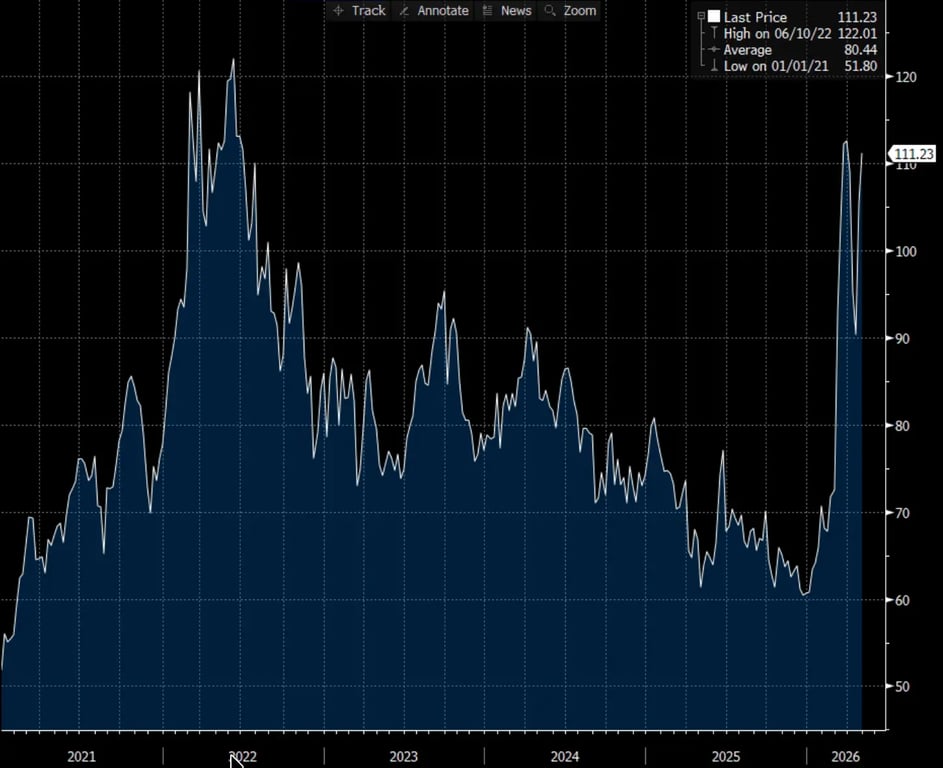

Após mais de dois anos de baixa, período no qual acumulou uma queda de -39%, por conta de um cenário global de sobreoferta, o petróleo está subindo +89% nos últimos meses, tendo ultrapassado o patamar dos US$ 110.

O movimento ocorre em função do aumento das tensões geopolíticas, principalmente pela invasão à Venezuela e pela escalada do conflito no Oriente Médio.

A alta da commodity impacta o custo dos materiais de construção: diretamente, via aqueles que possuem derivados do petróleo em sua composição (principalmente tubos de PVC); e, indiretamente, de maneira mais abrangente, por meio dos impactos de maiores custos logísticos.

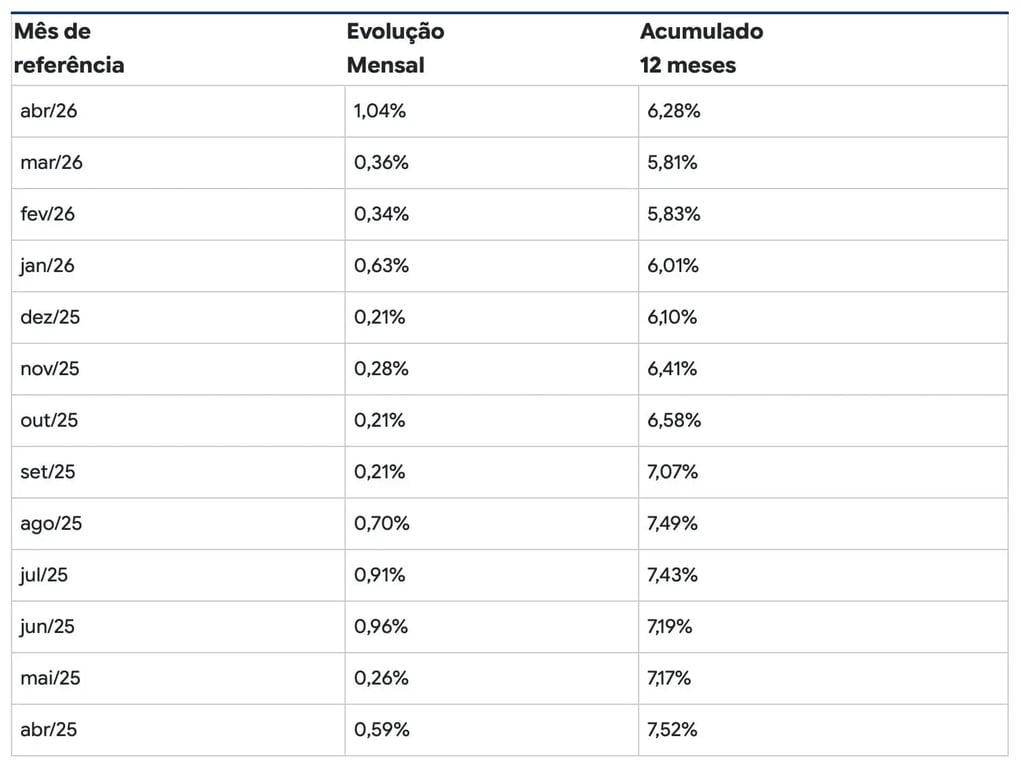

O Índice Nacional de Custo da Construção (INCC) de abril começou a refletir tais impactos, apresentando uma aceleração relevante em relação à evolução dos custos em março. A alta no mês foi de +1,04%, ante +0,36% no mês anterior.

No acumulado de 12 meses, o indicador interrompeu o ciclo de queda iniciado em setembro do ano passado e registrou +6,28% em abril, frente a +5,81% até março.

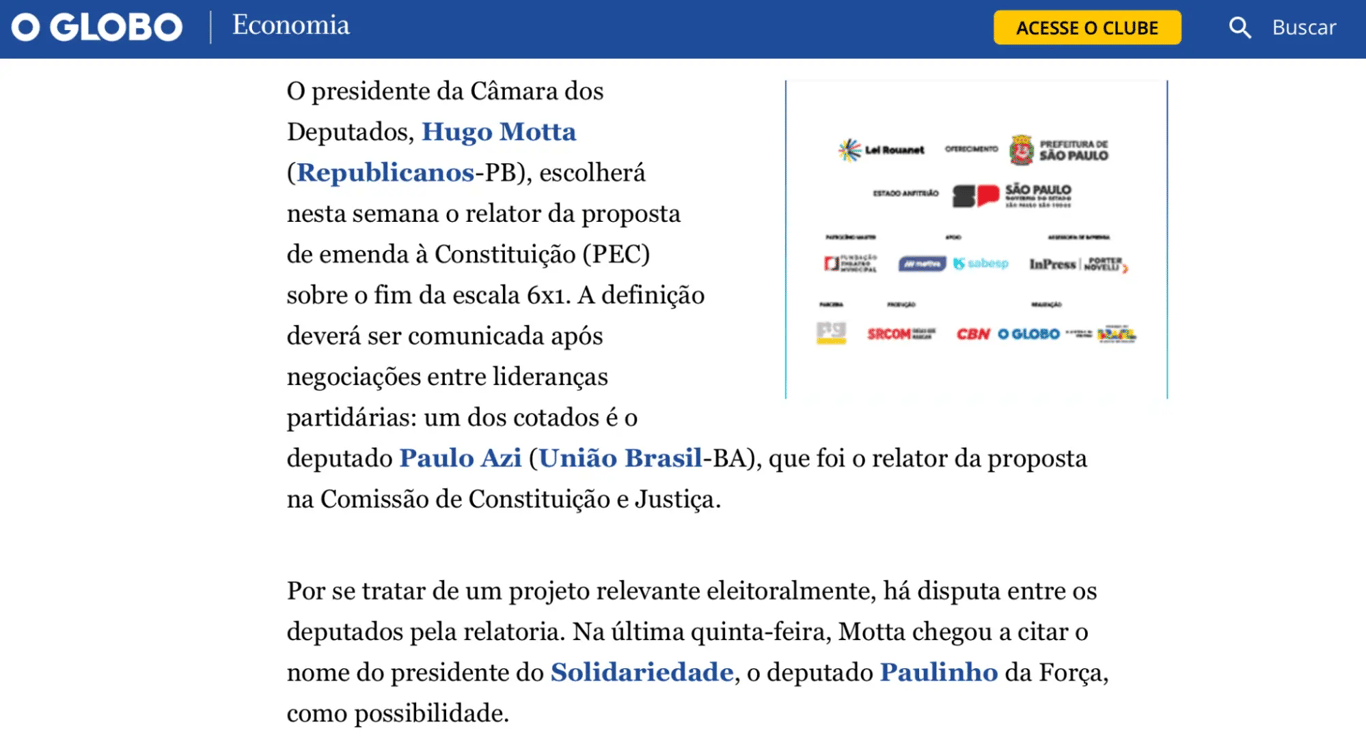

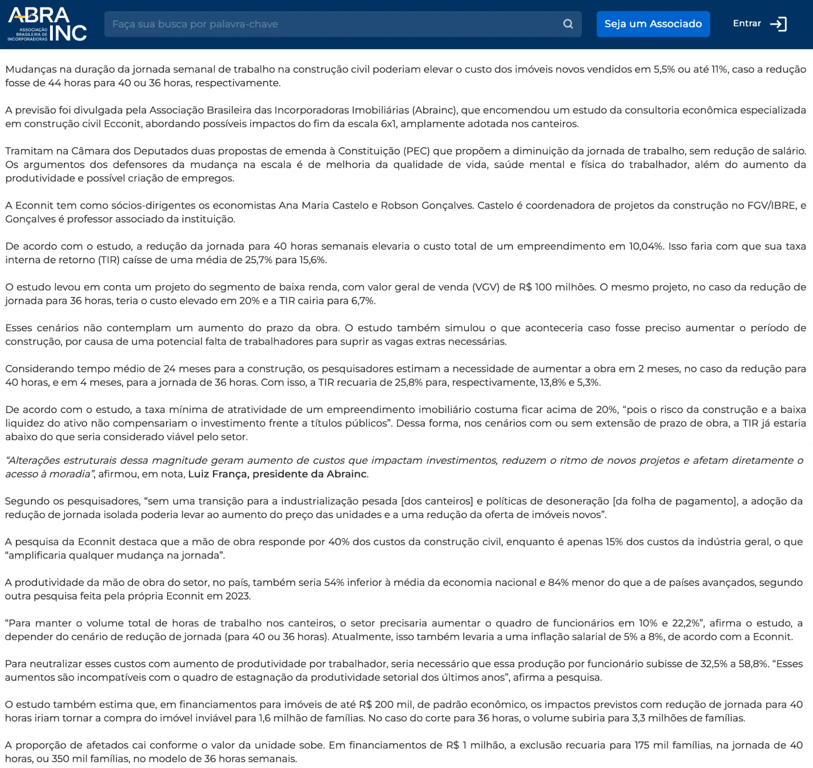

Fim da escala 6x1 pode elevar custos da construção

Além do impacto da alta do petróleo nos custos de materiais de construção, o mercado também se preocupa com o impacto potencial do fim da escala 6x1 e com a redução da carga horária semanal nos custos de mão de obra, que representam cerca de 40% dos custos totais da construção e, nos últimos 12 meses, acumulam alta de +8,7% (versus +4,6% em materiais, equipamentos e serviços, que representam os outros 60%).

Quais empresas são mais afetadas pela alta dos custos

As companhias de incorporação focadas no segmento de baixa renda são as mais sensíveis à inflação de custos. Isso ocorre porque os imóveis são vendidos e repassados para a Caixa, sem correção de receita após esse momento.

A preocupação faz sentido. Esse é o principal risco do setor, como vimos no período pós-pandemia, quando os custos de construção pressionaram fortemente os resultados das empresas, em função dos impactos nas cadeias de suprimento globais.

Minha Casa, Minha Vida ainda sustenta cenário positivo

Mas é importante destacar que, desde a troca de governo, o cenário do Minha Casa, Minha Vida (MCMV) melhorou substancialmente. O segmento vive hoje um dos momentos mais favoráveis da sua história.

As empresas vêm elevando preços de forma consistente nos últimos anos. Ainda há bastante espaço (e demanda) para novos reajustes.

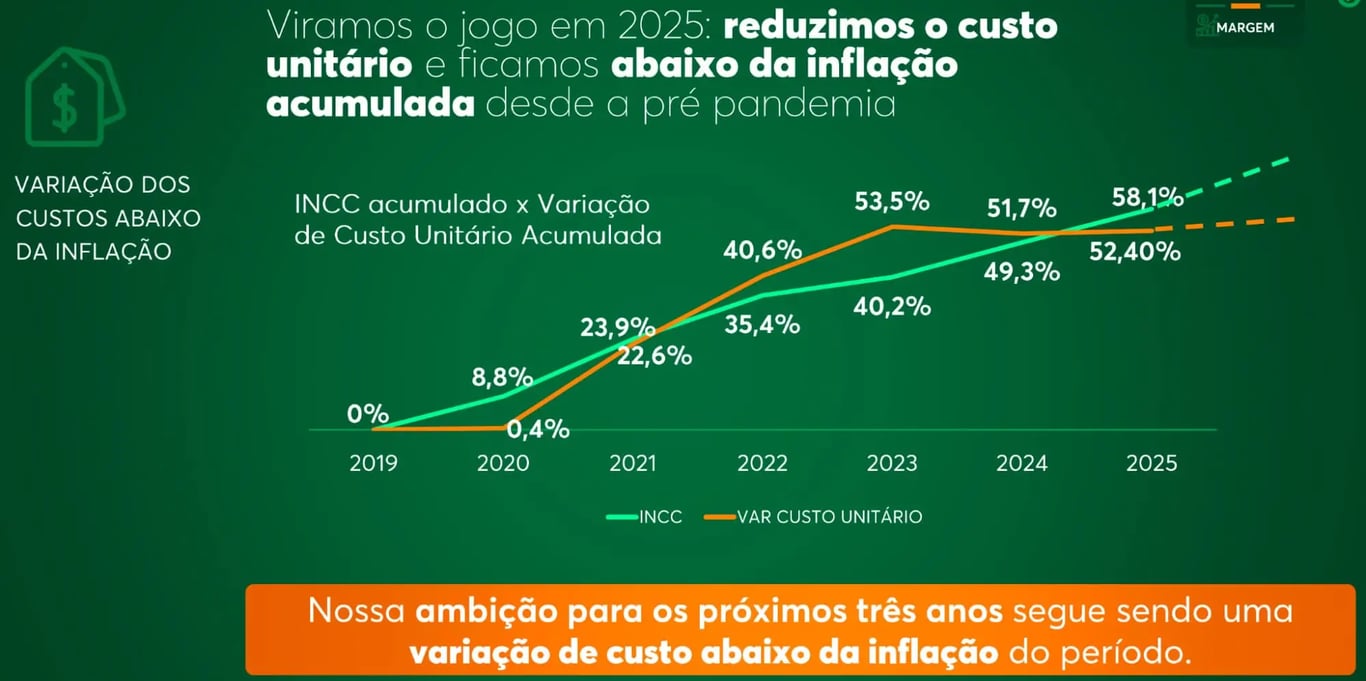

Na MRV (MRVE3), por exemplo, o ticket médio dos imóveis vendidos era de R$ 208 mil no 4T22 (R$ 192 mil em 2022) e alcançou R$ 270 mil no 1T26, uma alta de +30%. No mesmo período, o INCC subiu +19%.

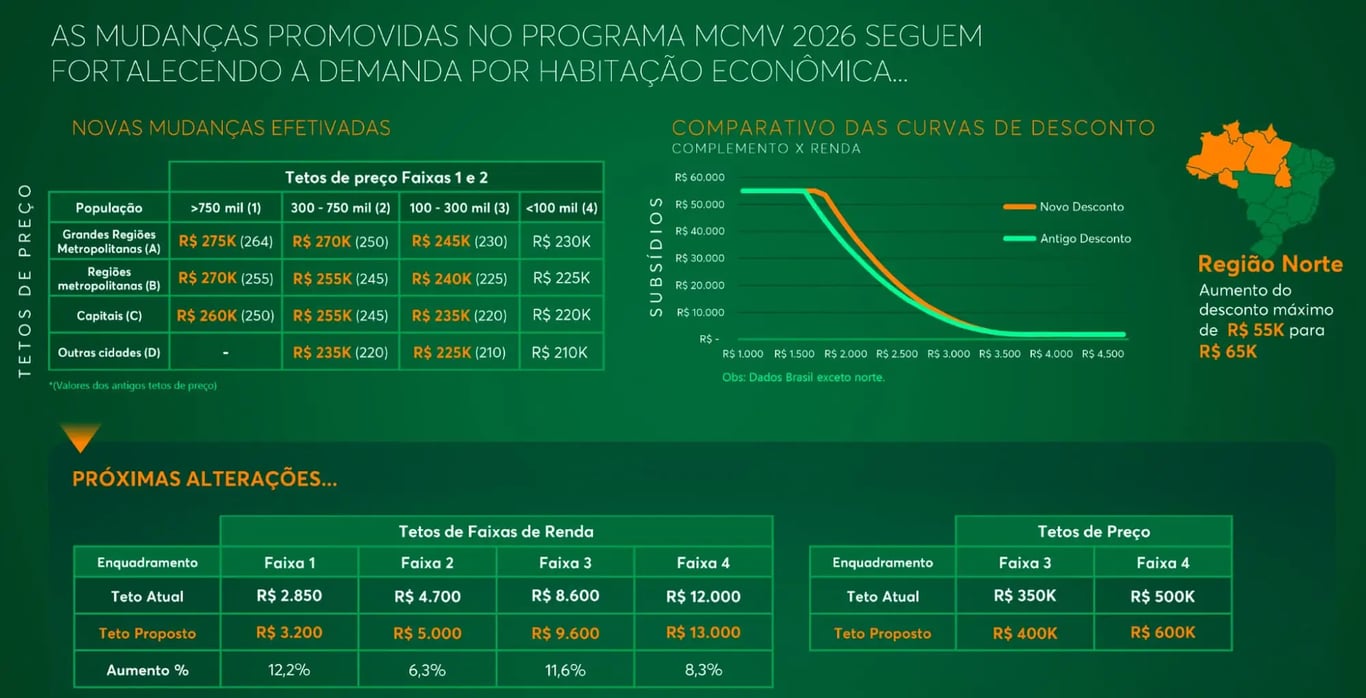

Nas alterações mais recentes do MCMV, o governo elevou os tetos dos imóveis. Na Faixa 3, o limite passou de R$ 350 mil para R$ 400 mil. Na Faixa 4, recém-criada, de R$ 500 mil para R$ 600 mil.

Além disso, os tetos das demais categorias já haviam sido aumentados, bem como os limites de renda máxima das famílias em todas as faixas do programa.

O orçamento para o programa MCMV não para de crescer, os subsídios seguem aumentando e as taxas de juros sendo reduzidas, ou seja, o “affordability” e, consequentemente, a demanda por habitação popular estão mais fortes do que nunca.

Adicionalmente, o déficit habitacional brasileiro ainda é elevado, em torno de 6 milhões de moradias. O MCMV é complementado por cheques de programas estaduais/municipais e o cenário de mudanças nas regulações das principais capitais (seguindo os passos do que foi feito em São Paulo) traz ainda mais ventos a favor.

Alta do petróleo pode ser pontual

Olhando para o que ocorreu com o petróleo após o início da guerra Rússia x Ucrânia, em 2021-22, existe uma boa probabilidade de que o impacto da escalada dos conflitos no Oriente Médio sobre o preço da commodity seja pontual e não se estenda por um longo período, mesmo que a guerra continue.

Mudanças regulatórias enfrentam resistência

Também vale destacar que as alterações propostas pelo governo na jornada de trabalho têm um impacto potencial significativo em diversos setores importantes da economia, como o agronegócio, a construção civil, o varejo, a saúde, a terceirização de mão de obra e outros. Logo, não será tão simples realizar mudanças relevantes.

As entidades e os representantes de diversos setores afetados estão se movimentando para demonstrar o tamanho do impacto que as alterações podem ter nos custos finais praticados para os consumidores, na viabilidade de novos projetos e no nível de desemprego.

Logicamente, acompanhar de perto a evolução dos custos de construção é de suma importância. Mas é necessário ressaltar que o cenário atual é completamente diferente do da pandemia, tanto em relação a uma alta potencial muito menos agressiva dos custos, quanto a um ambiente muito mais favorável para absorver a continuidade dos reajustes de preços que já vêm sendo fortemente implementados nos últimos anos.

Perspectivas para o setor de construção civil

Por mais que os empreendimentos em construção no momento possam acabar tendo uma margem menor do que a esperada, as perspectivas de médio prazo para as empresas do setor continuam bastante favoráveis e suas ações ainda estão negociando a preços muito descontados.

MRV (MRVE3): o maior upside do setor?

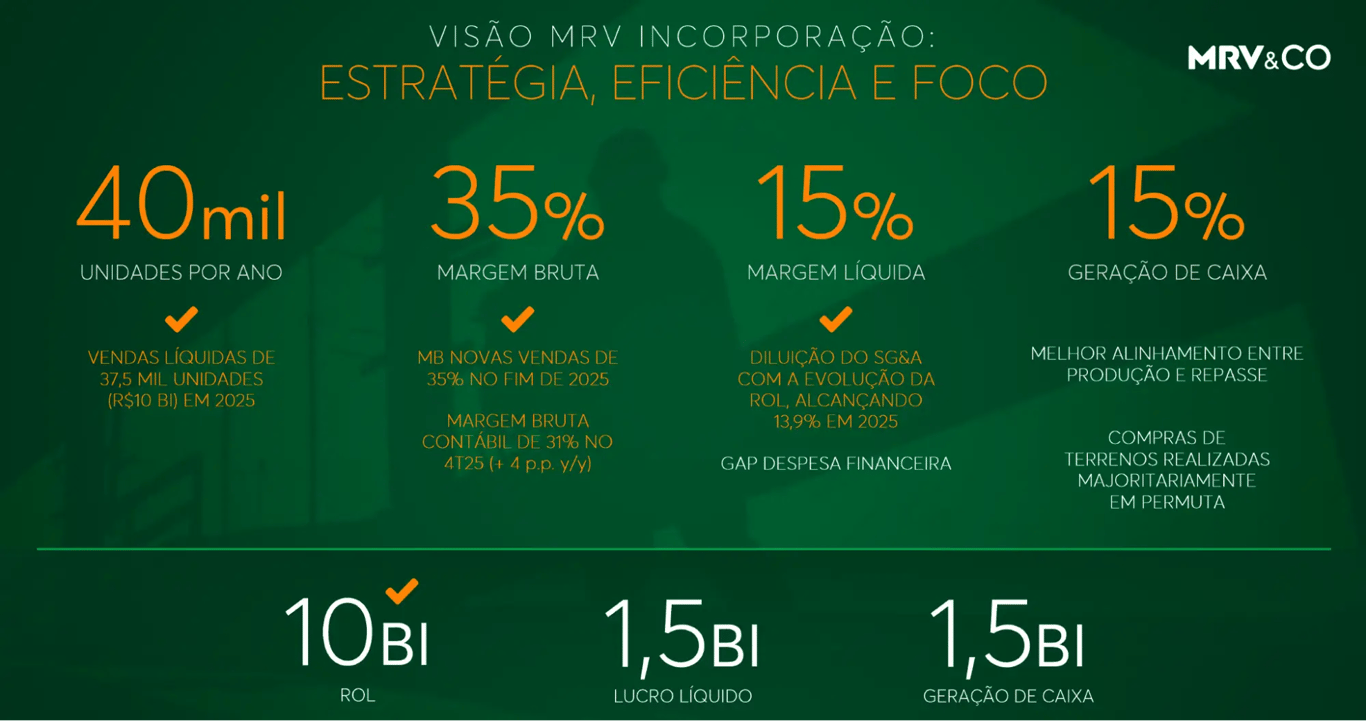

A MRV anunciou seu plano de turnaround em 2023 e vem executando diversas iniciativas. Entre elas: desinvestimentos nos EUA, limitação da operação brasileira a 40 mil unidades anuais, redução do número de praças de atuação, linearização e sequenciamento da operação, maior disciplina na compra de terrenos e aumento da eficiência em relação às despesas.

Os resultados já mostram evolução relevante, tanto operacional quanto na estrutura de capital. 2025 foi mais um ano de expressiva evolução em todos os aspectos e os números iniciais indicam um 2026 ainda mais forte.

.webp/public)

Com os ventos a favor, no lado da demanda, e os ganhos de eficiência/produtividade internos, a MRV está conseguindo entregar um crescimento de preço acima da inflação dos custos de construção, enquanto seu custo de produção por unidade sobe abaixo do INCC.

Diante de tal cenário, a MRV deve continuar a entregar expansão de margens e geração de caixa nos próximos anos.

Para mitigar o aumento dos custos de mão de obra, tanto por conta da escassez em algumas praças específicas quanto pelo possível impacto negativo do fim da escala 6x1, a MRV está focada em iniciativas de aumento da produtividade, o que deve compensar a alta dos custos com mão de obra.

Além disso, a empresa também atua junto às associações do setor para avaliar os impactos de mudanças na jornada de trabalho no Brasil. Por outro lado, uma eventual reforma tributária pode até impactar positivamente as perspectivas de custos da companhia.

Em relação à sua visão de médio prazo, a MRV já alcançou o patamar de lançamentos, vendas e produção necessários para entregar uma receita de R$ 10 bilhões.

Com as margens dos empreendimentos de 2024 em diante se tornando cada vez mais presentes no balanço (à medida que as obras evoluem), a empresa está caminhando para alcançar a margem contábil necessária para entregar o lucro de R$ 1,5 bilhão na operação brasileira — que praticamente se tornará o resultado consolidado a partir de 2027, após a conclusão do plano de desinvestimentos nos EUA.

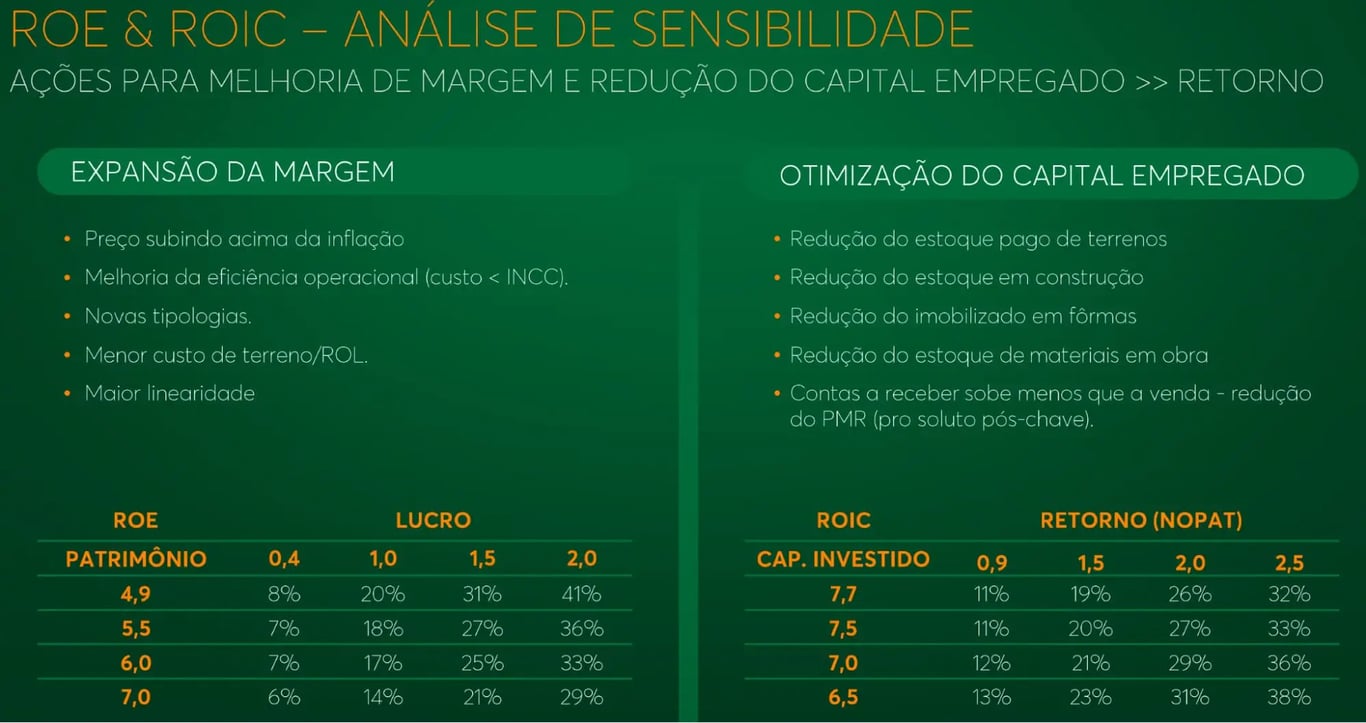

Em seu último Investor Day, a companhia apresentou análises de sensibilidade que indicam potencial de ROE (retorno sobre o patrimônio) de 23% e ROIC (retorno sobre o capital investido) de 30% no médio prazo.

Valuation e potencial de valorização da MRV

Valendo menos de R$ 4 bilhões na Bolsa (apenas 2,6x o lucro que a empresa tem potencial para entregar em poucos anos), continuamos enxergando a MRVE3 como uma excelente oportunidade.

Com valor potencial de mais de R$ 20 bilhões (lucro potencial vezes o P/L médio histórico da nossa Bolsa de 13,5), a ação possui um dos maiores upsides do mercado no momento.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.