INBR32 vale a pena? Confira análise do Bruce e descubra

Uma oportunidade colossal parece estar surgindo no horizonte e a hora de montar posição com as ações do Inter é agora.

História velha

O Ragazi (analista do Nord 10X) fala muito de Inter (INBR32), ou banco Inter, para quem acompanha a fintech há mais tempo.

Até aqui, o caminho dela foi de altos e baixos.

A forte alta de juros desde 2021 puniu bastante as empresas de crescimento, e INBR32 sofreu junto.

No entanto, recentemente, 2 MARCOS IMPORTANTÍSSIMOS ACONTECERAM.

5 bilhões de lucro em 2027

O Inter (eu não consigo deixar de chamá-lo de Banco Inter) anunciou um guidance de R$ 5 bilhões de lucro para 2027.

Um crescimento de 8x seu lucro atual.

Nós desconfiamos, é claro.

Afinal, para um banco digital que sempre focou em crescer sua base de clientes, um crescimento de lucros de 8x em 5 anos é bastante otimista.

Em seguida, tivemos o segundo marco acontecendo.

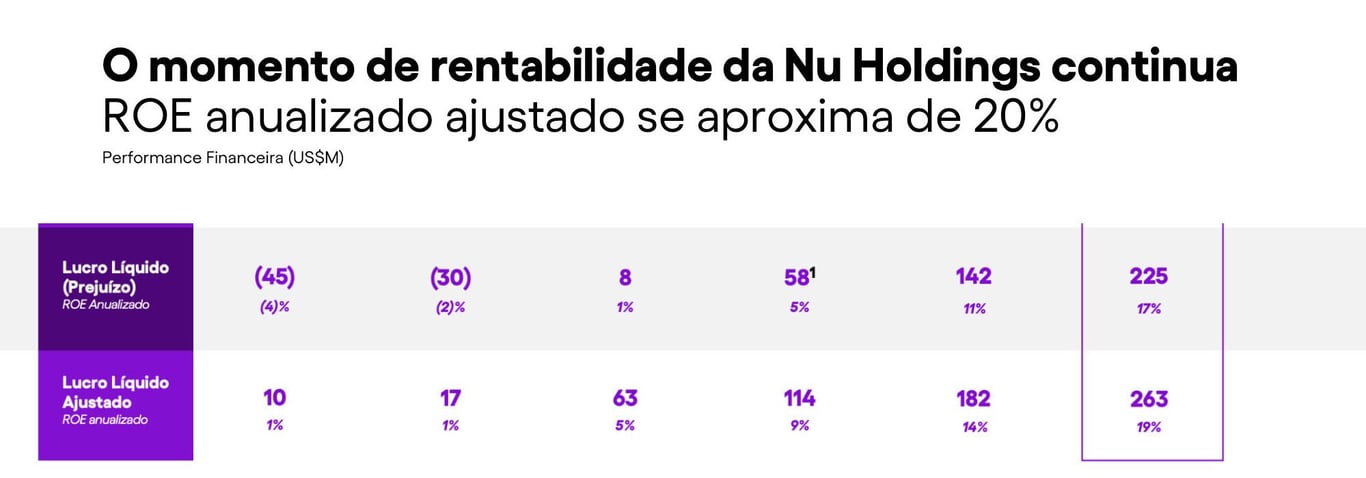

ROXO34: ROE de 19%

ROXO34 é o código do BDR de Nubank (ou Nu Holdings) — eu sei, também achei ridículo quando vi.

O Nubank e o Banco Inter tinham o mesmo problema: não davam lucro, mas o Nubank anunciou ROE (retorno sobre o patrimônio, ou lucro/Patrimônio) de 19% no último trimestre.

Os bancos digitais “patinéticos”, disruptivos, coletinhos… realmente dão lucro!

Confesso, eu fiquei muito surpreso.

Juros: o negócio mais velho do mundo (e comoditizado)

Sabe o que é ainda mais surpreendente? Os bancos digitais, que querem se vender de bonzinhos e revolucionários, ganham dinheiro com o negócio mais velho do mundo: juros.

Sim, eles emprestam dinheiro.

Não tem NADA de revolucionário. Eles apenas emprestam dinheiro.

Emprestar dinheiro é um negócio ruim, comoditizado, todo mundo consegue fazer (não tem barreira de entrada).

A grande vantagem dos bancos digitais: eles têm custos menores.

Assim como é para VALE3, PETR4, PRIO3… quando o negócio é uma commodity, ganha dinheiro quem tem o menor custo.

Os bancos digitais possuem custos menores — sem agências, sem gerentes, sem sistemas legados (velhos e ruins), sem tudo de caro que tem nos bancões.

Os bancos digitais emprestam dinheiro com um custo menor. Só isso. Não é genial?

INBR32: risco e oportunidade

Vamos às contas de padaria, eu sei que você não gosta dessa parte, mas acompanhe comigo.

Se INBR32 negociar a 10x lucros em 2027 e der lucro de R$ 5 bilhões, o banco valerá R$ 50 bilhões, certo?

Hoje ele vale menos de 9 bi, então é uma alta de mais de 5x (+455%) em 5 anos.

Aí você pensa: "Nossa Bruce, é um pouco de otimismo demais!".

Eu te digo que, hoje, o Nubank vale R$ 133 bi (500x lucros) na bolsa e o Banco Inter já valeu R$ 70 bi em 2021 — com as ações na máxima e sem dar lucro.

O lucro do Nubank é 3x maior, mas ROXO34 vale 15x mais que INBR32.

Entendeu?

Os riscos são de execução — o Banco Inter precisa aumentar sua carteira de crédito e fugir das fraudes e dos calotes.

O ponto positivo é que vemos Bradesco (BBDC4) e Santander (SANB11) sofrendo bastante com inadimplência alta enquanto os bancos digitais aumentam seus lucros.

O mundo dos bancos no Brasil não é mais o mesmo.

INBR32 vale a pena?

Eu concordo com o Ragazi que essa pode ser uma oportunidade de investimento inigualável, talvez até uma nova PetroRio (PRIO3).

Eu não digo esse tipo de coisa toda hora. A oportunidade parece ser realmente colossal.

Mas as ações não disparam do dia para a noite. Muitos mão fraca, sem entender o que acontece com a empresa, venderão cedo demais.

Eles se desesperam na primeira queda.

Já vimos isso acontecer com PRIO3 e muitas outras.

O investidor astuto vai acompanhar de perto essa oportunidade no combo Nord Smart Money.

Serão (pelo menos) 5 anos de sangue, suor e lágrimas. O Ragazi estará lá com você (assim como EU), entendendo as quedas e as altas e te ajudando a não vender cedo demais.

Não seja mão de alface. Seja Smart Money.

Depois, não diga que eu não te avisei.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.