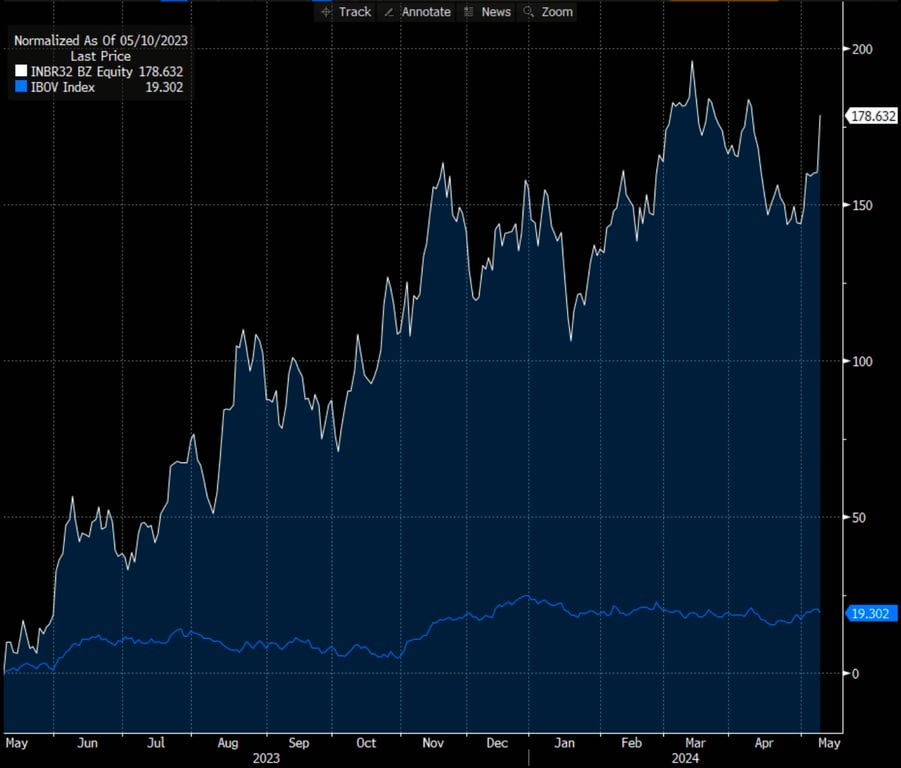

INBR32 sobe +178% em apenas 12 meses

Inter entrega novo trimestre recorde – ainda dá tempo de investir?

As ações do banco Inter (INBR32) operaram em forte alta na quinta-feira, 9, após a divulgação dos resultados do primeiro trimestre de 2024. O papel encerrou o pregão de ontem com ganhos de +7%, a R$ 29,70.

O banco obteve um lucro recorde de R$ 195 milhões, o que representa uma alta de +706%, uma receita de R$ 2,2 bilhões, um aumento de +27%, e um ROE (rentabilidade) de 9,7%.

+178% em apenas 12 meses

O Inter vive um bom momento na bolsa, com as ações subindo mais de +26% em apenas seis meses. A valorização é ainda maior nos últimos doze meses, +178%.

Quem soube aproveitar o momento para reforçar as suas posições ganhou um baita dinheiro. O Ibovespa subiu apenas +19% no mesmo período.

Veja o gráfico abaixo:

Isso quer dizer que não dá mais para investir? Ao contrário, o melhor ainda está por vir.

Mas, se você escolher não comprar INBR32, corre o risco de ficar para trás no mercado.

Saiba os motivos que nos fazem acreditar que estamos diante de uma janela única de oportunidade no papel do Inter.

Inter entrega novo trimestre recorde

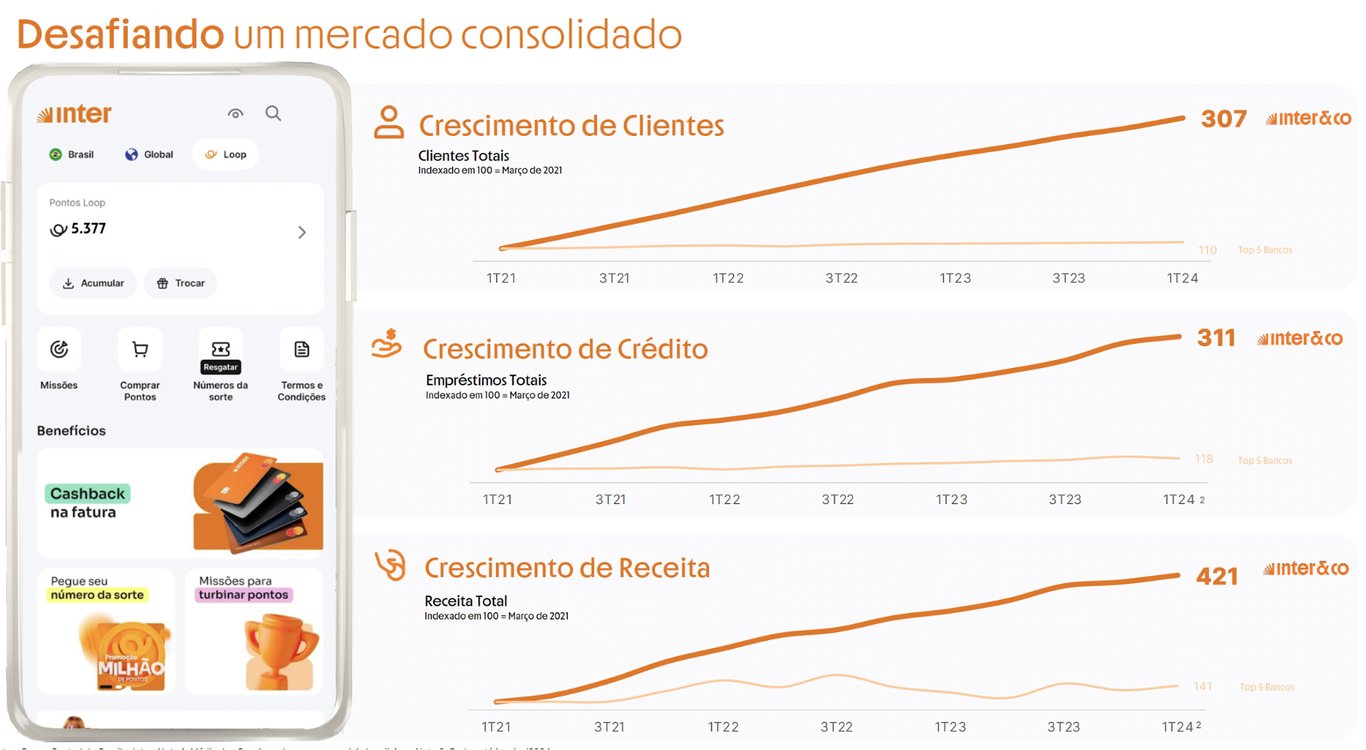

Adicionando 1,3 milhão de clientes à base, o Inter encerrou o 1T24 com 31,7 milhões de clientes, um crescimento de +21% na comparação anual. Foram adicionados 1 milhão de clientes à base de clientes ativos e a taxa de ativação subiu para 55% (+3,4 p.p.).

A receita média mensal por cliente ativo (ARPAC) foi de R$ 45,2, uma leve queda de -2%. O custo de servir (CTS) caiu para R$ 11,7 (-16%), com a alavancagem operacional. A companhia voltou a acelerar os investimentos em marketing no trimestre, mas, ainda assim, o custo de aquisição de clientes (CAC) caiu para R$ 28,9 (-3%).

Com um melhor desempenho na intermediação financeira e o aumento da monetização dos clientes em diversos serviços, a receita bruta total do Inter cresceu +27%, enquanto a receita líquida da intermediação financeira cresceu +36% e a receita líquida de serviços cresceu +38%.

Vale destacar que a margem financeira (spread bancário, NIM) cresceu 0,56 p.p., alcançando 9,23%, devido à reprecificação da carteira de empréstimos imobiliários e consignados, à mudança do mix para produtos mais lucrativos e à redução dos custos de captação devido à queda da Selic (com custo de funding de apenas 6,99%, 62% da Selic).

As despesas subiram apenas +5% no trimestre e o índice de eficiência (despesas/receitas) caiu para 47,7%. O número de clientes ativos por colaborador subiu para 5,2 mil, uma alta de 48%.

Dessa forma, o Inter entregou um lucro recorde de R$ 195 milhões, o que representa uma alta de +706%, e um retorno sobre o patrimônio (ROE) de 9,7% (+8,3 p.p.).

O índice de Basileia (relação entre capital próprio e de terceiros) foi de 20% (-2,7 p.p.), ainda bem acima da média dos bancos brasileiros (a companhia fez um follow-on em janeiro, mas os recursos foram para a holding e não no banco).

A carteira de crédito do Inter totalizou R$ 32,1 bilhões no 1T24, um crescimento de +28% na comparação anual, 4 vezes maior do que a taxa de crescimento do mercado, com destaque para o ganho de share em FGTS e home equity (crédito com garantia de imóvel), que possuem um maior ROE.

A inadimplência (NPL>90d) apresentou uma alta de 0,4 p.p. na comparação anual, alcançando o patamar de 4,8%, devido ao aumento da partição em segmentos com maior inadimplência (principalmente cartões de crédito), enquanto o índice de cobertura (provisões de perdas/NPL>90d) permaneceu estável em 131%.

Direto ao ponto

O Inter começou bem o segundo ano do plano 60/30/30. A companhia voltou a acelerar os investimentos em marketing, aumentando, consequentemente, a base de clientes, ao mesmo tempo em que tem conseguido aumentar a taxa de ativação.

Com o bom desempenho na intermediação financeira, o aumento da monetização com serviços e a diluição das despesas, o índice de eficiência caiu para abaixo de 50% pela primeira vez, enquanto o ROE está muito próximo de alcançar os dois dígitos (mesmo com a empresa ainda apresentando excesso de capital).

Nos últimos três anos, os cinco maiores bancos brasileiros apresentaram um crescimento de +10% na quantidade de clientes, +18% na carteira de crédito e +41% na receita. No mesmo período, o Inter cresceu +207% o número de clientes, +211% a carteira de crédito e +321% a receita, deixando claro que a empresa é uma das vencedoras na disputa entre fintechs e incumbentes.

Para 2024, as prioridades estratégicas são (i) manter o crescimento da base de clientes, da carteira de crédito (~30%) e da monetização, (ii) aumentar o engajamento e o nível de principalidade, e (iii) aumentar a alavancagem operacional e melhorar a NIM.

A companhia está animada com o potencial de crescimento de novas linhas de crédito sem garantias, como o Pix Parcelado e o Buy Now Pay Later. Os produtos são novas formas de monetizar a base, têm taxas de retorno maiores e apresentam uma inadimplência menor do que a dos cartões de crédito até o momento.

Vemos que o mercado potencial para esses produtos dentro da empresa é grande, uma vez que o Inter é responsável por 8% das transações Pix no Brasil.

Além disso, a companhia tem se concentrado em aumentar a sua carteira de cartões de crédito, uma vez que o produto é relevante para o volume de transações e o nível de principalidade do banco.

O Loop tem ajudado a aumentar o uso dos cartões de crédito, sobretudo entre os clientes de mais alta renda.

Vale ressaltar que o percentual de crédito não colateralizado está em cerca de 30% e a companhia não vislumbra uma mudança estrutural neste mix.

As ações com alto potencial de valorização

Ninguém esperava que o Inter apresentasse melhoras diante do cenário desafiador, tanto doméstico quanto internacional.

No entanto, na carteira Nord 10X, sempre acreditamos muito na tese.

Queremos ajudar você a atravessar a maré difícil e colher os louros das boas empresas. Boas empresas a bons preços.

O Inter negocia hoje a apenas 1,6x seu patrimônio líquido e está entre as melhores oportunidades de investimento.

No Nord 10X, além de INBR32, você encontra outras ações com alto potencial de valorização.

Quero acessar as “top picks” do Ragazi

Esta é a estratégia para montar uma carteira com foco nas empresas que mais crescem na bolsa.

Caso você não se adapte, pode solicitar o cancelamento e o reembolso de 100% do valor pago.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.