Iguatemi (IGTI11) dobra lucro e registra alta expressiva no Ebitda no 2T25

Iguatemi divulga resultados do 2T25 com alta de 27,4% nas vendas e lucro líquido ajustado de R$ 208,5 milhões. Veja detalhes do desempenho

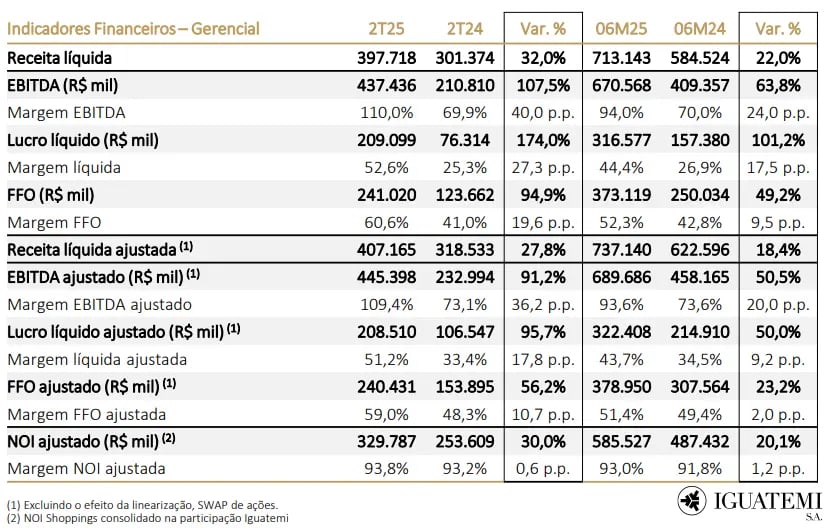

No segundo trimestre de 2025, a Iguatemi (IGTI11) registrou uma receita líquida de R$ 397,7 milhões, um aumento de 32%. O Ebitda ajustado somou R$ 445,4 milhões, alta de 91,2%. O lucro líquido ajustado atingiu R$ 208,5 milhões, aumento de 95,7%.

Entre os pontos positivos, destacam-se o crescimento de 27,4% nas vendas totais, alta de 14,4% nas vendas de mesmas áreas e taxa de ocupação elevada, de 96,4%.

Ebitda ajustado salta 91% no 2T25

A receita líquida consolidada subiu 32,0% no 2T25 (R$ 397,7 milhões vs. R$ 301,4 milhões no 2T24), com destaque para aumento de 22,9% na receita de aluguel, 33,6% em receitas com estacionamento e 39,5% em operações de varejo.

O segmento de aluguéis segue o mais representativo para a companhia, com 68% da receita consolidada, e 16% em estacionamentos e 11% varejo e 5% restante (taxa de adm, outros).

O Ebitda ajustado foi de R$ 445,4 milhões, alta de 91,2%. Esse valor exclui os efeitos contábeis da linearização de contratos de aluguel e da variação do swap de ações.

Quando observamos o Ebitda recorrente da companhia, o crescimento foi de 23,8%. Aqui, a empresa retira também o ganho de capital de R$ 139 milhões com a venda do Market Place e Galleria, além de R$ 17,9 milhões referentes à consolidação parcial dos shoppings Pátio Paulista e Higienópolis.

O crescimento do Ebitda se deu pelo aumento de receita com novos ativos, crescimento do resultado em aluguel e estacionamento, que cresceu acima do operacional e despesas, diluindo-as em seus resultados.

O lucro líquido no 2T25 foi fortemente impactado por efeitos não recorrentes. A companhia registrou R$ 209,1 milhões de lucro, um salto de 174% em relação ao mesmo período de 2024.

Esse resultado foi impulsionado principalmente pelo ganho de capital de R$ 139 milhões com a venda de 49% do Complexo Market Place e do Galleria Shopping, concluída em 30 de junho.

Além disso, a empresa reconheceu R$ 17,9 milhões de resultado relacionado à consolidação das participações nos shoppings Pátio Paulista e Pátio Higienópolis, efeito também pontual ligado à estruturação da operação via CRI.

Se excluídos esses fatores e outros efeitos contábeis, o lucro líquido recorrente foi de R$ 109,6 milhões, com crescimento de apenas 2,8%.

Outro ponto de atenção foi o aumento das despesas financeiras, que subiram 76,7% no período, pressionadas por ajustes a valor presente e aquisições recentes, o que reduziu parcialmente o impacto positivo operacional.

A companhia finalizou o 2T25 com 1,9x dívida líquida/Ebitda.

Iguatemi mantém projeção otimista

Para o restante de 2025, a Iguatemi manteve seu guidance, projetando crescimento da receita líquida de shoppings entre 7% e 11% e margem Ebitda de 82% a 85%.

A conclusão da venda de 10% do Pátio Paulista para a FUNCEF, finalizada em agosto, deve contribuir para a redução da alavancagem. A empresa seguirá investindo na expansão de marcas internacionais, em projetos de retrofit e adensamento do portfólio.

Iguatemi avança, mas risco permanece

Os resultados do 2T25 mostram evolução operacional consistente e margens recordes, mas com parte relevante do avanço decorrente de eventos não recorrentes, enquanto os riscos se concentram no aumento do endividamento e na sensibilidade ao cenário macroeconômico de juros elevados.

Dessa forma, mantemos recomendação neutra para as ações da companhia.

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.