Lucro da Iguatemi (IGTI11) cresce 5,1% no 1T25 impulsionado por aquisições

Receita líquida cresce 8,5%, Ebitda avança 8,5% e lucro líquido ajustado sobe 5,1% em comparação ao 1T24

A Iguatemi (IGTI11) apresentou resultados em linha com as expectativas do mercado no primeiro trimestre de 2025 (1T25), impulsionado principalmente por aquisições recentes, melhora na taxa de ocupação e crescimento das vendas.

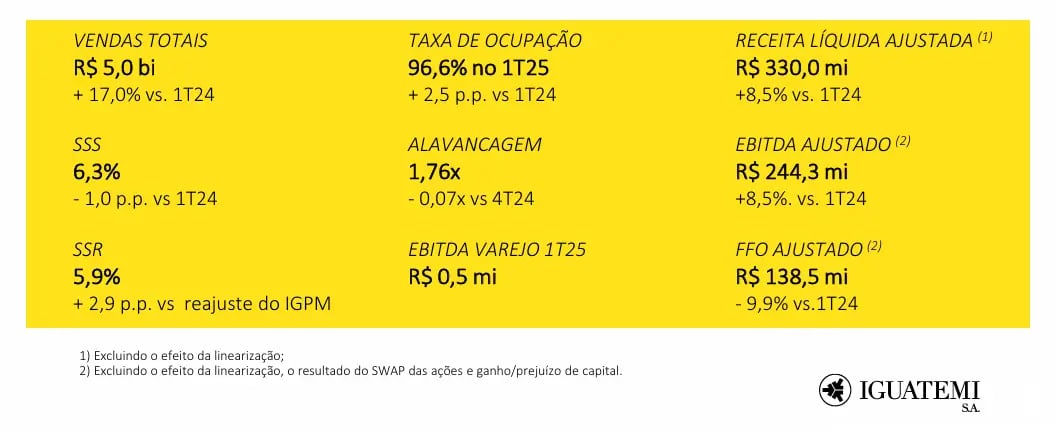

A receita líquida ajustada totalizou R$ 330,0 milhões, com alta de +8,5% em relação ao mesmo período de 2024. O Ebitda ajustado avançou na mesma proporção, atingindo R$ 244,3 milhões e mantendo margem de 74,0%, praticamente estável. Já o lucro líquido ajustado foi de R$ 113,9 milhões, crescimento de +5,1%.

Iguatemi surpreende com trimestre positivo

O crescimento da receita líquida se deve, principalmente, ao aumento nos aluguéis mínimo (+4,2%) e percentual (+19,5%), além da maior receita com estacionamento (+12,7%) e taxa de administração (+26,2%). Esses resultados foram impulsionados pela consolidação da participação no Shopping RioSul.

O Ebitda ajustado refletiu esse bom desempenho operacional, com destaque para a margem de 80,2% na unidade de shoppings, embora ligeiramente abaixo da faixa do guidance (82%-85%).

O lucro líquido ajustado foi favorecido por uma queda de 45,7% na depreciação, após a reavaliação da vida útil dos shoppings, o que contribuiu para amenizar os efeitos do aumento das despesas financeiras, que cresceram 22,6%.

Entre os destaques positivos do trimestre, a Iguatemi reportou crescimento de +17,0% nas vendas totais, que chegaram a R$ 5,0 bilhões, além de uma melhora de 2,5 pontos percentuais na taxa de ocupação, que atingiu 96,6%.

A inadimplência líquida recuou para -1,4%, e o Ebitda do varejo (Iguatemi 365 e i-Retail) ficou positivo em R$ 0,5 milhão, revertendo os resultados negativos anteriores.

No campo financeiro, a dívida líquida encerrou o trimestre em R$ 1,84 bilhão, com redução de 2,4% frente ao 4T24. A alavancagem também melhorou, com a relação dívida líquida/Ebitda ajustado caindo para 1,76x.

A companhia conta com um robusto volume de caixa (R$ 2,28 bilhões) e custo médio da dívida em 102,5% do CDI, com prazo médio de 5,1 anos. A alavancagem segue sob controle e deve permanecer abaixo de 2x mesmo com os recentes investimentos.

Em contrapartida, a queda do FFO e o aumento de 27,1% nas despesas administrativas – impactadas por eventos não recorrentes – figuram entre os pontos negativos do período.

Guidance para 2025 foi mantido

O guidance para 2025 foi mantido, com meta de crescimento da receita líquida entre 7% e 11% (realizado no 1T25: 6,6%) e margem Ebitda consolidada entre 75% e 79% (realizado: 74,0%).

O investimento previsto no ano varia entre R$ 330 milhões e R$ 400 milhões, dos quais R$ 26,5 milhões foram realizados no primeiro trimestre. A empresa também aprovou o pagamento de R$ 200 milhões em dividendos, sendo R$ 50 milhões já distribuídos em março.

Além disso, foi firmado um acordo vinculante para a venda de 49% dos shoppings Market Place e Galleria por R$ 500 milhões, com cap rate médio de 9,0%.

IGTI11 é uma das companhas em nossa watchlist; contudo, no momento, não temos recomendação de compra para as ações da companhia.