Ibovespa volta à média: manter posição ou realizar?

O Ibovespa voltou ao preço médio. Descubra se é hora de manter ações, reduzir exposição ou buscar novas assimetrias. Leia a análise da Nord

Nos últimos anos, a Bolsa brasileira passou por algo mais profundo do que uma simples correção. Entre 2021 e 2024, o mercado viveu um período de depressão: preços muito baixos, pessimismo generalizado e pouco apetite por risco.

O Ibovespa chegou a negociar perto de 6x lucro — um nível raro na sua própria história —, refletindo um ambiente carregado de incertezas fiscais, políticas e monetárias.

Durante esse período, quase ninguém queria Bolsa. A maioria dos investidores estava transicionando da renda variável para a renda fixa, dado o ambiente de juros elevados.

Quem decidiu montar posições mais relevantes fez isso em um cenário desconfortável, indo contra o consenso e aceitando um risco que, naquele ponto do ciclo, não parecia previsível.

Esse contexto é importante porque ajuda a entender o que veio depois.

O movimento de alta recente não surgiu do nada. Ele foi, em grande parte, um ajuste de preços. Com o dólar mais fraco e investidores globais voltando a olhar para mercados descontados, o fluxo estrangeiro ganhou força. Houve uma rotação clara para países emergentes — e o Brasil foi parte desse movimento.

O que explica a recente alta do Ibovespa?

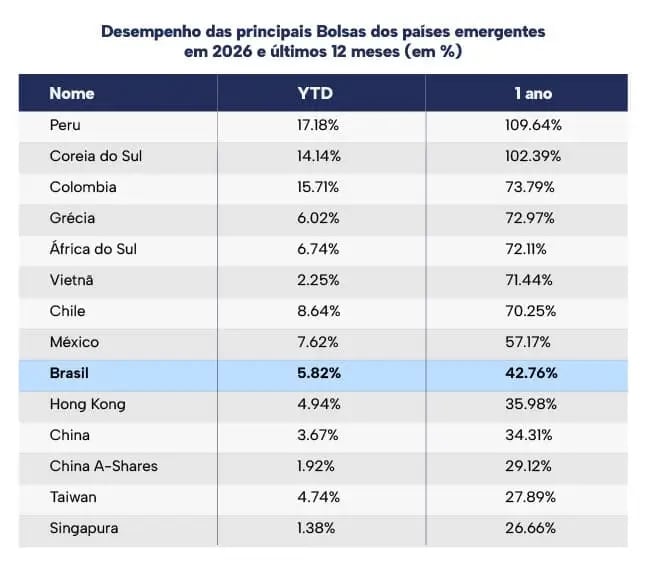

Basta olhar para o desempenho de outras Bolsas emergentes no mesmo período: Peru, Coreia do Sul, Colômbia e outros mercados tiveram altas iguais ou até maiores do que a nossa.

Isso reforça a ideia de que não foi uma euforia doméstica, mas sim uma reprecificação global, puxada por capital externo em busca de valor e diversificação monetária.

Enquanto isso, o investidor brasileiro, em geral, segue pouco exposto à Bolsa. Confortável com os juros elevados e com alternativas conservadoras pagando bem, acabou entrando nesse movimento mais tarde — ou ainda nem entrou.

Em que ponto do ciclo estamos agora?

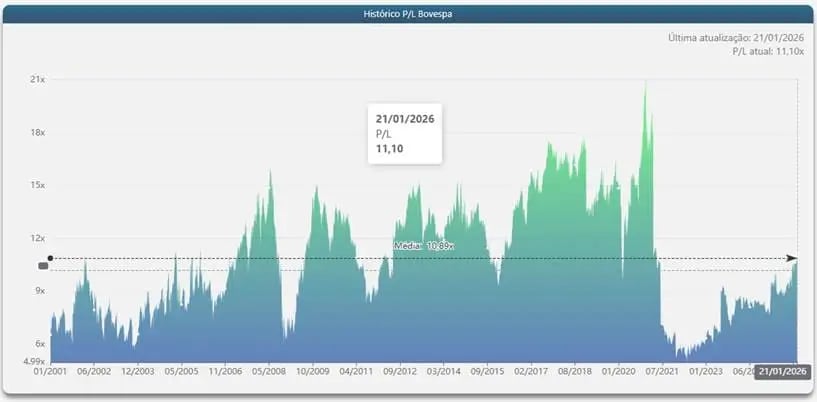

O resultado é que hoje estamos em um ponto diferente do ciclo. O Ibovespa voltou a negociar perto do seu múltiplo médio histórico, em torno de 11x lucro. Isso não significa bolha, mas significa normalização.

O grande desconto ficou para trás. A assimetria fácil foi capturada. A Bolsa saiu do patamar de “barato demais para ignorar” e entrou no território do “preço justo, que exige um olhar um pouco mais cauteloso”.

O impacto da valorização sobre a alocação em Bolsa

Depois de entender o ponto do ciclo em que estamos, a discussão passa a ser menos sobre “gostar ou não de Bolsa” e mais sobre quanto risco faz sentido carregar neste momento.

A visão da Nord não é de saída estrutural da Bolsa brasileira, nem de perda de convicção. O que mudou foi o preço e, quando o preço muda, as posições precisam ser calibradas.

Em 2022, o cenário era muito diferente. A Bolsa negociava a preços extremamente deprimidos, com múltiplos baixos e uma assimetria clara a favor do investidor. O risco existia, mas ele era bem remunerado. Foi um momento em que aumentar a exposição fazia sentido justamente porque o preço oferecia proteção.

Hoje, em 2026, esse quadro mudou. Após a forte valorização dos últimos anos, com destaque para 2025 (+34%) e o início de 2026 (+10%), o mercado voltou a negociar em níveis de valuation mais próximos da média histórica.

A partir desse ponto, a distribuição de probabilidades fica mais equilibrada: os ganhos adicionais passam a depender mais do cenário político, fiscal e monetário, ou então da continuidade de um fluxo gringo, que tem um teto. Por outro lado, os ganhos por correção de preço, aos poucos, se tornam menos visíveis.

Vale reduzir a exposição em ações?

Nesse contexto, faz sentido que investidores que ficaram muito acima do percentual recomendado em Bolsa após o rally recente avaliem o tamanho da posição.

Em muitos casos, embolsar parte dos ganhos e reenquadrar a carteira é uma forma de devolver equilíbrio ao portfólio, sem renunciar à exposição estrutural ao ativo. Não se trata de vender tudo ou mudar de visão, mas de reduzir excessos depois de uma forte reprecificação.

Onde estão as novas oportunidades de assimetria?

Ao mesmo tempo, outras assimetrias ficaram mais evidentes. O gráfico de juros reais ajuda a ilustrar isso:

Hoje, títulos atrelados à inflação oferecem juros reais acima de 7% ou 8%, para os mais diversos prazos, um patamar historicamente raro.

Trata-se de um retorno contratado, com excelente carrego e, possivelmente, o mesmo potencial de valorização (via marcação a mercado) que a Bolsa, a depender do cenário local ao longo de 2026.

Vale reforçar: a Nord segue acreditando na Bolsa no longo prazo e continua carregando posições relevantes em ações. O ajuste aqui é tático, pontual e proporcional ao tamanho da posição, especialmente para quem ficou grande demais após a alta.

Como a Nord avalia o risco e ajusta carteiras

Na Nord, o papel do comitê de investimentos não é reagir a movimentos de curto prazo nem validar narrativas depois que elas acontecem. O foco está em avaliar continuamente o ponto do ciclo, confrontar preço com cenário e ajustar o risco de forma disciplinada.

É um processo que parte de valuation, passa pela leitura de assimetria e termina na relação entre risco e retorno esperado, sempre com horizonte de longo prazo para as mais diversas classes.

Neste momento, a leitura do comitê é objetiva. A Bolsa brasileira deixou de negociar em patamares excepcionalmente descontados e voltou para níveis próximos da sua média histórica. Com isso, a assimetria que existia alguns anos atrás foi, em grande parte, capturada.

A partir daqui, os resultados passam a depender muito mais de variáveis um pouco mais difíceis de antecipar — política, fiscal, condução monetária e ruídos externos —, especialmente em um ano eleitoral. Quando o preço deixa de oferecer proteção, o tamanho da posição passa a ser o principal instrumento de gestão de risco.

É nesse contexto que entram os percentuais de referência que utilizamos. Hoje, entendemos que exposições em Bolsa muito acima de 25% já exigem uma análise mais cuidadosa.

Não como regra rígida ou recomendação automática de venda, mas como um ponto claro de atenção.

Como proteger a carteira em 2026?

Após uma reprecificação relevante, posições grandes deixam de ser apenas uma escolha de convicção e passam a concentrar risco de forma menos eficiente. O ajuste, quando necessário, é tático, pontual e proporcional, não uma mudança de visão estrutural sobre o ativo.

Esse é o mesmo processo que guia nossas decisões ao longo do tempo. Não se trata de acertar o próximo movimento do mercado, mas de equilibrar carteiras para atravessar diferentes cenários, sem depender de um único desfecho dar certo.

Especialmente em um ambiente mais normalizado, com juros elevados e maior incerteza à frente, disciplina costuma importar mais do que convicção isolada.

Proteja sua carteira neste ano eleitoral

Em um ano eleitoral, com volatilidade à frente e preços já reprecificados, o melhor movimento que um investidor pode fazer é assumir o controle.

Avaliar o tamanho das posições, reenquadrar riscos e aproveitar novas assimetrias é o que separa a preservação de patrimônio da exposição excessiva.

Na Nord Wealth, nossos consultores estão prontos para ajudar você a ajustar sua carteira de forma tática, inteligente e alinhada aos seus objetivos de longo prazo.