HGPO11 conclui venda dos edifícios Metropolitan e Platinum

HGPO11 conclui venda de seu portfólio de lajes corporativas ao TOPP11 por R$ 620,38 milhões. Veja o impacto para os cotistas.

O Pátria Prime Offices (HGPO11) concluiu a venda dos seus dois únicos ativos ao RBR Top Offices (TOPP11), os edifícios Metropolitan e Platinum (ambos localizados em São Paulo).

Detalhes da operação

O valor total da venda foi de R$ 620,38 milhões (equivalente a R$ 48.711,17/m²), com pagamento distribuído da seguinte forma:

Edifício Metropolitan:

Preço de venda: R$ 488,28 milhões, dos quais o Fundo já recebeu a primeira parcela de R$ 269,26 milhões. O saldo restante será pago da seguinte maneira:

- 2ª parcela: R$ 219,02 milhões, a serem quitados em até 18 meses a partir da assinatura da escritura do imóvel.

Edifício Platinum:

Preço de venda: R$ 131,57 milhões, com a primeira parcela de R$ 72,89 milhões já recebida pelo Fundo. O saldo restante será pago conforme abaixo:

- 2ª parcela: R$ 59,2 milhões, a serem quitados em até 18 meses a partir da assinatura da escritura do imóvel.

Nossa visão sobre a negociação de portfólio ao TOPP11

O valor consolidado da compra foi superior ao informado anteriormente pela gestão, R$ 618,29 milhões (R$ 48.546,50/m²), devido ao acréscimo de R$ 2,1 milhões das receitas de aluguel acumuladas até a data da venda que será integralmente repassado ao comprador, sem impactar o patrimônio líquido do Fundo.

Os imóveis foram adquiridos em 2010, sendo que o custo total da aquisição,incluindo benfeitorias, foi equivalente a R$ 185,8 milhões (R$ 14.589,25/m²).

Portanto, consideramos essa uma excelente venda realizada pelo Fundo, trazendo benefícios significativos aos cotistas do HGPO, já que o preço de venda foi 284% superior ao valor investido, com uma excelente TIR de 17,7% a.a. e 3% superior a seu valor no laudo referente a 2024, proporcionando um lucro em regime caixa, conforme o fluxo de recebimento das parcelas de R$ 434,58 milhões (aproximadamente R$ 247,90/cota).

Além dos rendimentos extraordinários de R$ 132,15/cota anunciados na quinta-feira, 31 de outubro de 2023, foi realizada uma amortização parcial das cotas do Fundo (R$ 57,05), devido ao recebimento das primeiras parcelas.

No entanto, uma parte desses valores será retida em caixa para cobrir despesas do Fundo até o recebimento das segundas parcelas de cada imóvel. Essas despesas incluem o pagamento de uma Renda Mínima Garantida (RMG) referente a áreas vagas do imóvel Platinum (8º e 10º andares do Platinum, totalizando 436 m²).

A RMG será paga por até 18 meses, ou até que as áreas vagas sejam totalmente alugadas. Assim, o valor máximo que o Fundo deverá desembolsar para a RMG durante esse período será de R$ 2,28 milhões, mais os valores de IPTU e condomínio proporcionais.

Lembrando que, como o valor da amortização da 1ª parcela é inferior ao custo médio de aquisição por cotista, não será necessário informar o custo médio neste momento, apenas quando o HGPO11 receber a 2ª parcela. Além disso, como o Fundo efetuou a venda de todos seus ativos, não irá auferir outras receitas além do preço de venda, não sendo esperado qualquer distribuição ou amortização até o recebimento da segunda parcela.

Que tipo de fundo é o HGPO11?

O HGPO11 é um Fundo de lajes comerciais que iniciou suas atividades em outubro de 2010 buscando auferir ganhos pela exploração comercial de imóveis corporativos de alto padrão.

Gerido atualmente pelo Pátria Investimentos após a conclusão do processo de venda da Credit Suisse (CSHG), antiga gestora, o Fundo possui um perfil passivo. Assim, seu mandato é voltado apenas para a exploração comercial de dois edifícios corporativos, os quais estão em seu portfólio desde a sua constituição.

O que acontece com o HGPO11 agora?

Entendo que a decisão é financeiramente interessante para os cotistas, embora também compreenda o posicionamento dos cotistas contrários à venda. Afinal, o HGPO11 possui uma gestão e ativos capazes de manter a geração de valor aos cotistas, e embora a oferta seja boa na minha visão, não chega a ser “irrecusável”.

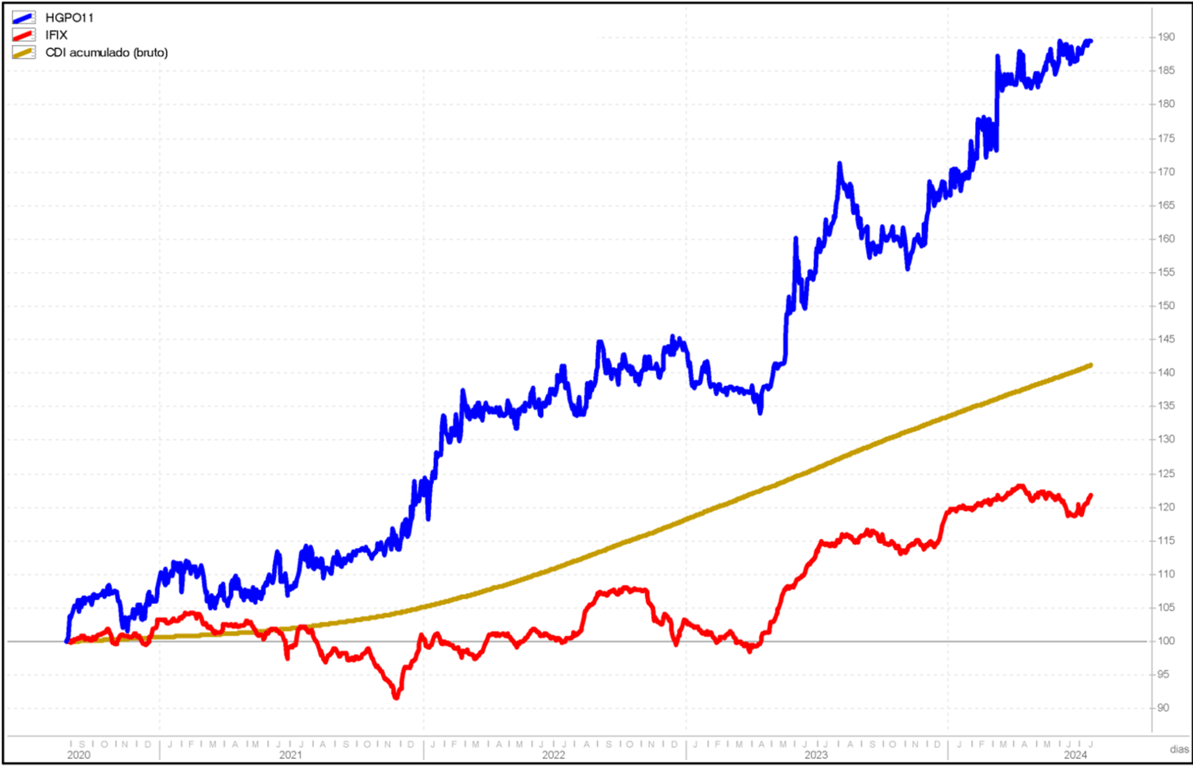

O HGPO11 é recomendado pelo Nord FIIs desde a criação da série, em agosto de 2020. Nesse período, o Fundo acumulou um retorno ajustado por proventos de aproximadamente 89,3%, bem superior ao gerado pelo IFIX (22%) e o CDI acumulado do período (41,4%).

Ainda os Fundos RBRF11 e JSRE11 são beneficiários indiretos desse movimento envolvendo o HGPO11.

No caso do RBRF11, a estimativa é que o FOF tenha um ganho de aproximadamente R$ 0,26 por cota com a operação, o equivalente a cinco meses de distribuições quando considerados os R$ 0,055 por cota anunciados pelo Fundo antes da distribuição extraordinária de final de semestre.

No caso do JSRE11, ainda não é possível precisar qual seria o ganho, tendo em vista que não temos acesso ao custo de aquisição do Fundo no ativo do Pátria. Ainda assim, espero um ganho interessante, uma vez que o JSRE ainda detém cerca de 5,8% do HGPO, mesmo após as vendas recentes.

Por fim, como o ambiente de mercado não tem sido dos mais favoráveis à captação de recursos — necessária para que o comprador dê sequência ao processo de aquisição —, não descartamos que o processo de compra dos dois imóveis seja bastante lento.

De qualquer forma, manteremos os assinantes do Nord FIIs atualizados sobre os próximos movimentos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.