Hapvida (HAPV3): resultados do 4T25 pioram e reforçam cautela com a ação

A Hapvida teve queda de Ebitda e lucro no 4T25. Veja os destaques do resultado, as perspectivas para 2026 e nossa visão sobre a ação

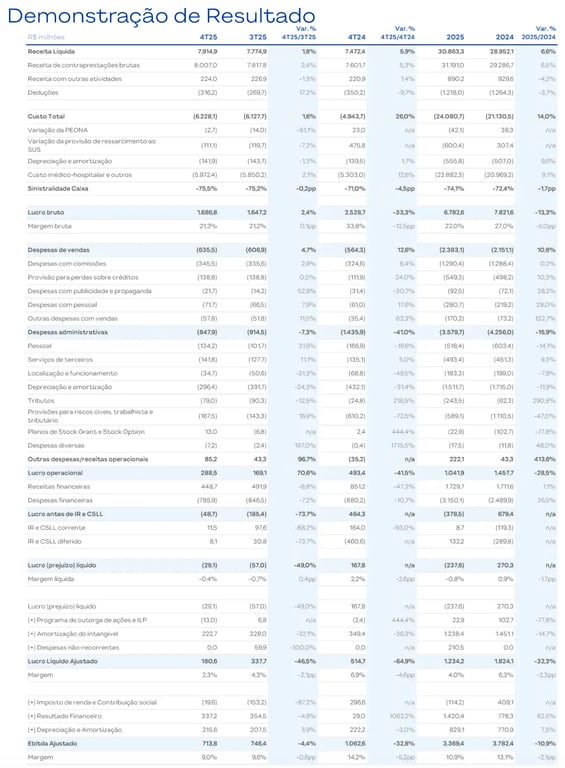

A Hapvida (HAPV3) reportou resultados ainda mais negativos no 4T25, com receita líquida de R$ 7,9 bilhões, crescimento de +6%, enquanto o Ebitda foi de R$ 714 milhões, queda de -33%, e o lucro líquido foi de R$ 181 milhões, recuo de -65%. Todos os resultados foram comparados com o mesmo período do ano anterior.

Destaques do 4T25 da Hapvida (HAPV3)

O número de beneficiários da companhia ficou estável na comparação anual (+0,4%), em função da queda de -1,6% em planos de saúde e da alta de +2,9% em planos odontológicos. Já o ticket médio foi +6,6% maior em planos de saúde e -3,7% menor em planos odontológicos.

Seguindo em trajetória de alta, a sinistralidade caixa (custo dos sinistros/prêmios obtidos) alcançou 75,5%, expressiva alta de +4,5 p.p., refletindo o forte aumento de +13% nas contas médicas e o fato de que, no 4T24, foram reconhecidas reversões na Peona e na Provisão SUS.

Mesmo com a forte redução na linha de contingências e tributos (por conta do reconhecimento de acordos no 4T24 — vale ressaltar, porém, que a linha cresceu ao longo de todos os trimestres de 2025), a margem Ebitda ajustada da companhia apresentou queda de -5,2 p.p., alcançando apenas 9%.

Pressionado ainda mais pelo forte aumento das despesas financeiras, o lucro reportado pela companhia foi de R$ 181 milhões (-65%). Contudo, excluindo o impacto positivo de eventos pontuais do trimestre, o lucro foi de apenas R$ 76 milhões.

Em função do elevado consumo de caixa de R$ -1,6 bilhão, decorrente da combinação de baixa geração de caixa operacional, capex elevado e alto endividamento, a dívida líquida alcançou R$ 5,2 bilhões, o que representa 1,3x o Ebitda da companhia (ante 1,1x DL/Ebitda no 4T24).

Quais as perspectivas para a Hapvida (HAPV3) em 2026?

Em 2025, a companhia entregou crescimento de +7% na receita. Contudo, seu Ebitda caiu -11% e seu lucro recuou -32%. Para 2026, o mercado projeta atualmente crescimento de +6% na receita, com queda de -4% no Ebitda e de -62% no lucro.

Vale a pena investir em Hapvida (HAPV3)?

Com perspectivas negativas, tanto no aspecto operacional quanto financeiro, recomendamos evitar as ações da Hapvida. Nossa preferência no setor é pela Rede D’Or (RDOR3), que vive uma realidade oposta (com excelentes perspectivas) e ainda negocia a preços atrativos.