Hapvida (HAPV3): margens pressionadas no 1T25, mas com forte geração de caixa

Hapvida apresenta margens ainda pressionadas pela elevação dos custos assistenciais e pelo impacto das ações judiciais

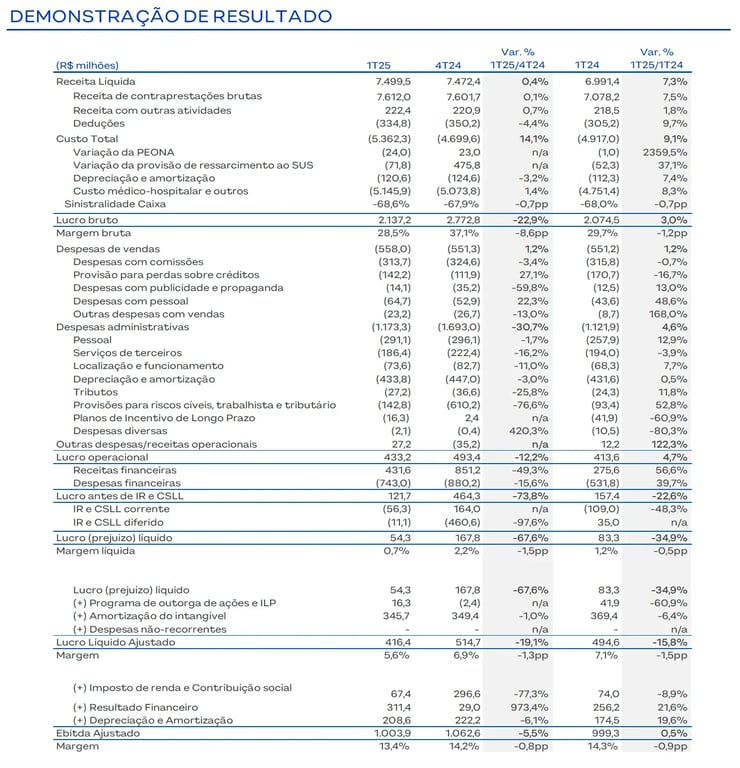

A Hapvida (HAPV3) reportou resultados em queda, mas acima do esperado no 1T25, com uma receita líquida de R$ 7,5 bilhões, um crescimento de +7% e um Ebitda de R$ 1 bilhão, estável na comparação anual, e um lucro líquido de R$ 416 milhões, queda de -16%.

Apesar da leve queda no número de beneficiários, a receita da empresa foi impulsionada por um ticket médio mais alto (aumento de +9% nos planos de saúde e estabilidade nos planos odontológicos).

Destaques do 1T25

A companhia passou a contabilizar os procedimentos assistenciais provenientes de ações judiciais (ainda bastante elevados, mas menores no t/t) como custos médicos e, por isso, a sinistralidade caixa (custo com sinistros/prêmios recebidos) foi de 68,6 (+0,6 p.p., excluindo tal efeito, teria caído -0,4 p.p.). Dessa forma, apesar do bom controle de despesas, o Ebitda não apresentou uma evolução linear com a receita.

Com despesas financeiras maiores, o lucro caiu. No entanto, vale destacar a sólida geração de R$ 872 milhões de caixa operacional no trimestre, o que permitiu a redução da alavancagem de 1,2x Ebitda para 1x Ebitda.

Quais as perspectivas para a Hapvida (HAPV3) em 2025?

A companhia está começando a ver os efeitos positivos das suas iniciativas para frear o aumento das ações judiciais, mas este ainda é o grande desafio da empresa no curto prazo, junto a necessidade de retomar o crescimento da base de beneficiários.

Para 2025, o mercado projeta atualmente um crescimento de +9% na receita, +8% no Ebitda e uma queda de -30% no lucro.

Vale a pena investir em Hapvida (HAPV3)

Nossa preferência no setor é pela Rede D’Or (RDOR3), que negocia no mesmo múltiplo que Hapvida, porém se destaca de forma superior em todos os principais critérios de avaliação, como crescimento, rentabilidade, visibilidade, momento operacional, perfil de risco e solidez financeira.