Guerra no Irã impulsiona petróleo e pode favorecer a PRIO (PRIO3)

Escalada das tensões geopolíticas faz petróleo disparar e pode beneficiar a PRIO3. Veja por que a petroleira brasileira pode lucrar com o Brent em alta

A guerra entre Israel, Estados Unidos e Irã entrou no quinto dia nesta quarta-feira, 4, com uma nova onda de bombardeios contra Teerã. O desfecho do conflito ainda é incerto, mas uma consequência já ficou clara para os mercados: o petróleo voltou ao centro das atenções.

Por que a guerra no Irã fez o petróleo disparar

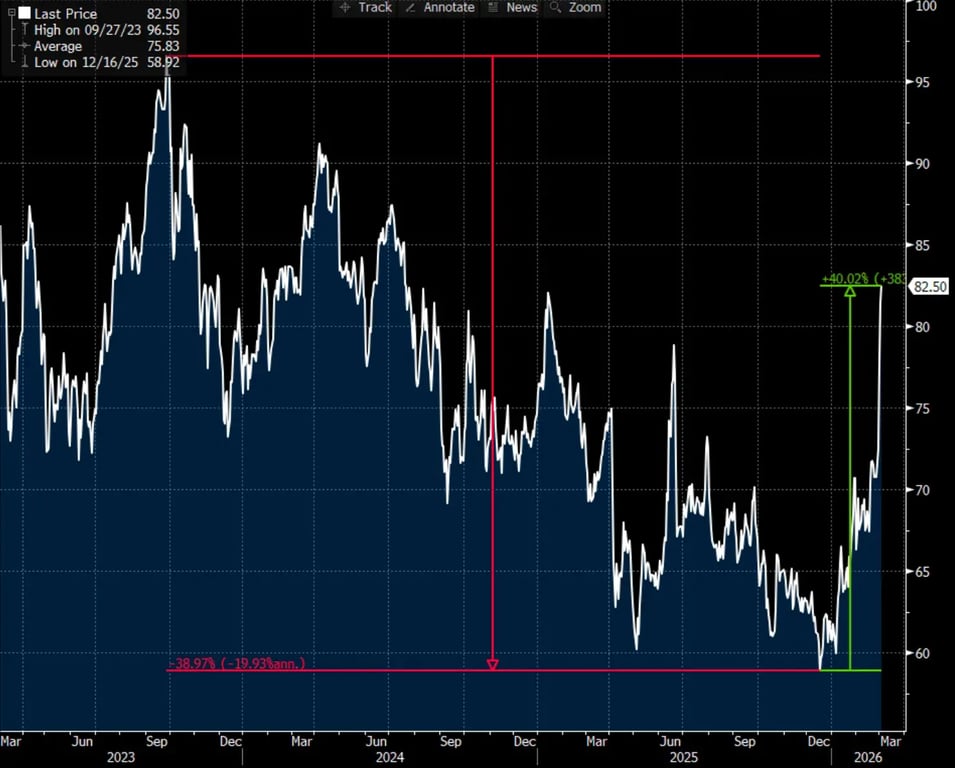

Com o risco de interrupções na oferta global, especialmente em uma região responsável por parcela relevante da produção mundial, o Brent disparou. O barril já superou o patamar de US$ 82, acumulando alta de cerca de +14% em poucos dias.

É nesse contexto que uma empresa brasileira se destaca.

Na nossa avaliação, a PRIO (PRIO3) é hoje a companhia listada que mais se beneficia da escalada das tensões no Oriente Médio — e isso acontece por uma combinação rara.

A retomada do crescimento

Depois de cinco trimestres consecutivos entregando queda anual em seu resultado operacional (Ebitda), a PRIO poderá finalmente voltar a entregar crescimento no resultado do 4T25, que será divulgado na próxima semana.

Neste período, a empresa foi afetada por diversos fatores, como o atraso na realização de manutenções ou no início de novas produções, por conta da paralisação no Ibama, queda do petróleo, aplicação temporária de impostos sobre exportação e aumento da alavancagem por conta das aquisições realizadas.

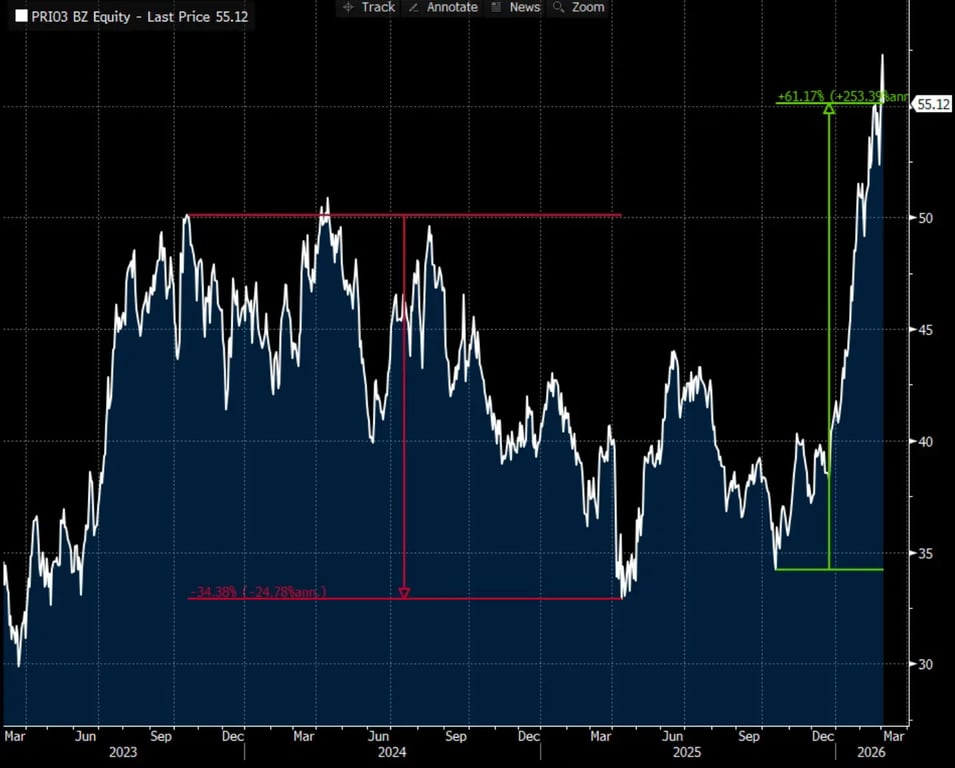

Como consequência, suas ações chegaram a acumular uma queda de -34% entre o fim de 2023 e o começo de 2025, enquanto o Ibovespa subiu +11% no período.

Contudo, no 4T25, a PRIO reportou dados operacionais muito fortes, com uma produção de 127,9 mil barris/dia, alta de +46% a.a., e as vendas totalizaram 10,9 milhões de barris, crescimento de +53%.

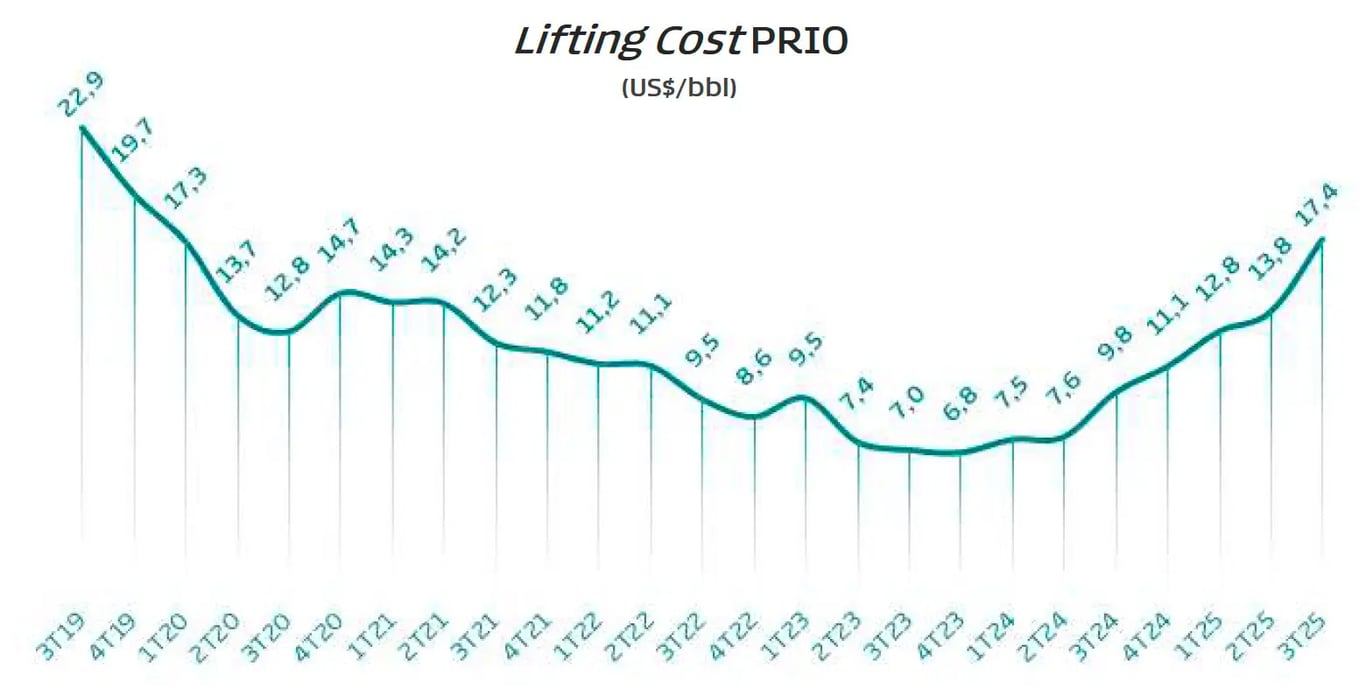

Mesmo com a queda de -15% no petróleo médio do trimestre e com a companhia tendo sinalizado um lifting cost de cerca de US$ 13 para o trimestre (~17% maior), a divulgação do resultado da semana que vem pode marcar a retomada do seu crescimento, ainda que timidamente.

Evidentemente, a forte alta de mais de +60% da ação nos últimos meses está ligada a fatores externos, mas, antes de falar sobre isso, é importante ressaltar que a empresa possui perspectivas internas muito favoráveis.

O salto de produção com Wahoo e Peregrino

A companhia entregou uma produção de 106 mil barris/dia em 2025 e tem como meta encerrar 2026 produzindo cerca de 200 mil barris/dia.

A PRIO já estava produzindo 155 mil barris/dia em janeiro e, com os ~40 mil barris/dia adicionais do Campo de Wahoo entrando em produção nas próximas semanas, somados aos ~20 mil barris/dia do restante de Peregrino (última etapa da aquisição será concluída até meados do ano), a empresa conseguirá encerrar o ano em tal patamar, mesmo levando em consideração o declínio natural da produção no período.

A queda do custo de extração pode ampliar as margens da PRIO

Além do forte crescimento na produção, os campos de Wahoo e Peregrino também contribuirão fortemente para a redução do lifting cost (custo de extração) da PRIO, que está em alta desde o começo de 2024 e superou os US$ 17 no 3T25, mas tende a cair para apenas um dígito já no segundo semestre de 2026.

Como o óleo de Wahoo será processado no FPSO que a companhia já possui em um campo vizinho (Frade), seu custo marginal de extração será próximo de apenas US$ 1.

Além disso, a empresa assumiu a operação do campo de Peregrino em novembro e planeja implementar uma redução de ~50% no custo do campo em 2026.

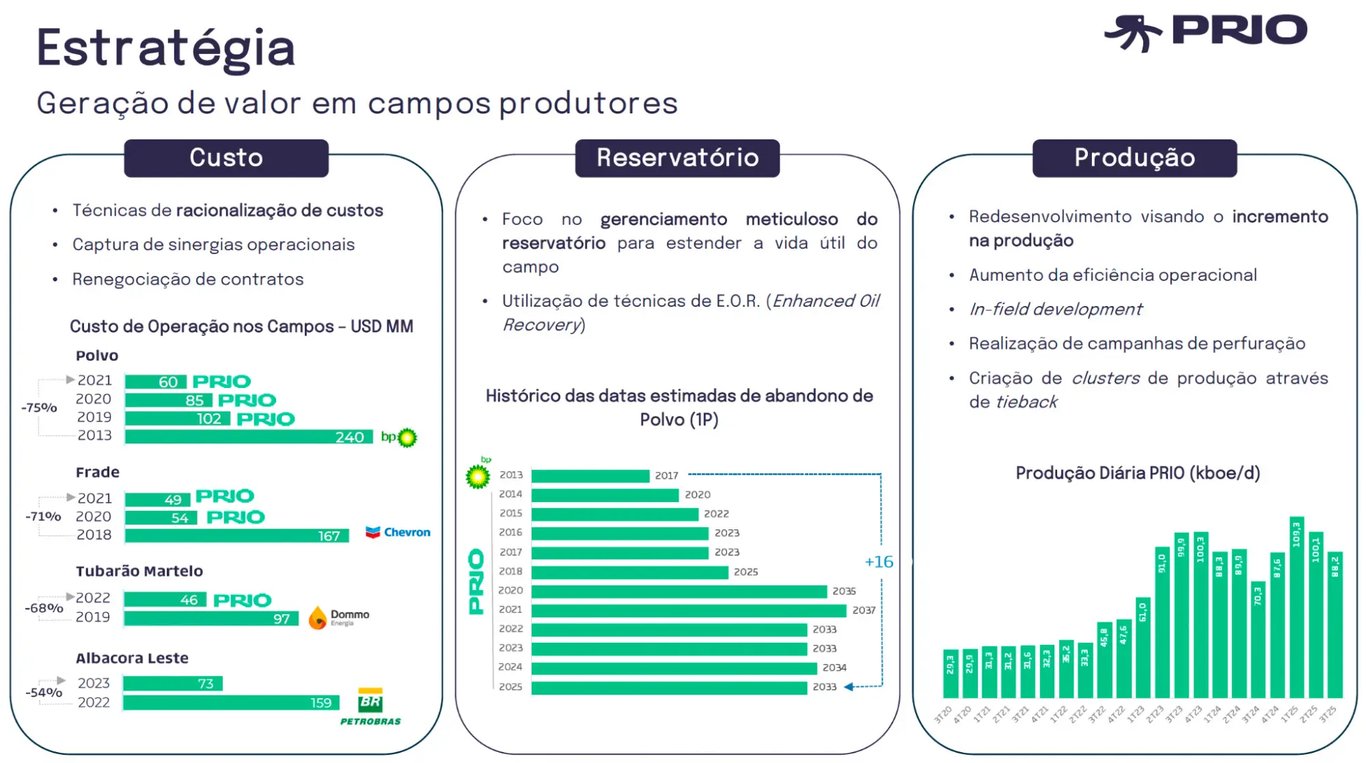

Diante de tais perspectivas internas, voltando a entregar a dobradinha de crescimento + redução do lifting cost, que foi entregue entre 2014 e 2023 e transformou a PRIO na maior petroleira júnior do Brasil, a companhia já poderia voltar a ser vista com outros olhos pelo mercado.

O impacto do petróleo no resultado da companhia

Este seria o cenário caso estivéssemos em CNTP (condições normais de temperatura e pressão). Porém, a virada do ano também marcou uma mudança drástica na perspectiva macro que afeta a empresa.

Enquanto nos últimos anos o petróleo estava em queda e a narrativa foi se tornando cada vez mais pessimista (por conta do cenário de sobreoferta global de petróleo), o forte aumento das tensões geopolíticas (principalmente com a invasão da Venezuela e a escalada do conflito com o Irã) fez o petróleo (Brent) disparar de menos de US$ 60 para mais de US$ 80 em apenas dois meses.

Como a PRIO pretende alcançar e depois manter sua produção estável no patamar de 200 mil barris/dia nos próximos anos, o preço do petróleo passará a ser a principal variável a impactar seu resultado a partir dessa estabilização.

Após alcançar tal volume de produção e entregar a redução no lifting cost planejada, um Brent de US$ 60 resulta em um Ebitda anual de aproximadamente US$ 2,8 bilhões (~2x maior do que o atual). Este é o cenário-base para o resultado da PRIO a partir de 2027.

Quanto a PRIO pode ganhar com um Brent mais alto

Esse patamar de Brent mais conservador é o utilizado atualmente nos relatórios de certificação de reservas (US$ 62, para ser mais preciso). Contudo, um Brent maior impactaria significativamente o resultado potencial da companhia:

- Brent de US$ 70: Ebitda de US$ 3,5 bilhões (2,5x maior do que o atual);

- Brent de US$ 80: Ebitda de US$ 4,1 bilhões (3x maior do que o atual);

- Brent de US$ 90: Ebitda de US$ 4,8 bilhões (3,5x maior do que o atual);

- Brent de US$ 100: Ebitda de US$ 5,4 bilhões (4x maior do que o atual).

Ou seja, se as perspectivas de crescimento da PRIO já eram boas em um cenário pessimista para o petróleo, em um eventual cenário de Brent mais elevado, o resultado pode ser substancialmente maior.

PRIO3 ainda tem potencial de valorização?

Depois de entregar a evolução operacional contratada, a PRIO terá que lidar com um novo “problema”.

Com sua alavancagem já retornando a um patamar normalizado (~1x Ebitda) e sem muitas opções de ativos para adquirir na Bacia de Campos (a não ser que a Petrobras volte a vender campos maduros), a empresa poderá “sofrer” com um excesso de caixa, que deverá ser retornado ao acionista na forma de proventos ou recompra de ações.

No cenário mais conservador possível, com um Brent de US$ 60 e um múltiplo EV/Ebitda de 6x (o setor negocia historicamente com um múltiplo menor), PRIO3 teria que subir cerca de 50% para negociar em um preço próximo do justo em relação ao seu resultado potencial para os próximos anos.

Mas, caso o petróleo negocie em um patamar mais alto ou o mercado entenda que faz sentido pagar um prêmio pela elevada rentabilidade, solidez e pela nova perspectiva de retorno de capital ao acionista, o upside pode ser ainda maior.

Além disso, vale ressaltar que a empresa já declarou no passado que sua visão era se tornar uma companhia com produção de 300 a 500 mil barris/dia algum dia.

Caso o cenário volte a ser mais propício para aquisições, a PRIO poderá voltar a fazer o que faz de melhor: adquirir campos maduros, reduzir o custo de produção, capturar sinergias e aumentar a vida útil dos ativos.

A PRIO é um bom investimento hoje?

Dessa forma, respondendo à pergunta que guia a análise de hoje: sim, vale a pena comprar PRIO. Com o micro evoluindo na direção certa e o macro se tornando mais favorável, o cenário para a companhia melhora de forma relevante. Assim, 2026 pode ser um ótimo ano para a PRIO e seus acionistas.

Entretanto, o investimento em ações sempre envolve riscos (de mercado, macro e específicos das empresas) e a decisão não envolve apenas ter ou não um papel, mas também qual deve ser sua alocação nele e quais são os momentos ideais para aumentar ou reduzir a posição.

Se você quer ter o acompanhamento completo da tese de PRIO, deixo aqui meu convite para que você faça parte do ANTI-Trader, nossa carteira composta pelas melhores oportunidades que encontramos dentro de todo o universo de cobertura da Nord e que já começou 2026 com uma excelente performance!