GPA (PCAR3) entra com pedido de recuperação extrajudicial para renegociar R$ 4,5 bilhões

O Grupo Pão de Açúcar pediu recuperação extrajudicial para renegociar R$ 4,5 bilhões. Entenda a crise do GPA e as perspectivas para as ações PCAR3

O Grupo Pão de Açúcar (GPA) informou, na última terça-feira, 10, que fechou um acordo com seus principais credores e entrou com pedido de recuperação extrajudicial para renegociar R$ 4,5 bilhões em dívidas. No dia seguinte (11 de março), a companhia informou ao mercado que o processo foi deferido pelo juízo responsável.

Segundo o novo CEO, Alexandre de Jesus Santoro, o processo é focado apenas nas dívidas financeiras. Ou seja, não envolve pagamentos a fornecedores, clientes, parceiros ou obrigações trabalhistas.

O plano foi celebrado entre a companhia e seus principais credores, titulares de 46% do total de créditos sujeitos ao plano (equivalente a R$ 2,1 bilhões), e agora a empresa terá prazo de 90 dias de suspensão das obrigações junto aos credores afetados para continuidade das negociações e obtenção do apoio da maioria de seus credores.

O que é o Grupo Pão de Açúcar (GPA)

Fundada em 1948, o GPA atua no varejo de alimentos, vestuário, eletrodomésticos, eletroeletrônicos e outros produtos por meio de sua rede de supermercados, lojas especializadas e lojas de departamento no Brasil.

Além das redes Pão de Açúcar, Minuto Pão de Açúcar e Pão de Açúcar Fresh, o GPA também controla as bandeiras Extra e Mini Extra. O grupo ainda possui marcas próprias vendidas em suas lojas, como Qualitá, Taeq, Pra Valer e Club des Sommeliers.

Por que o Grupo Pão de Açúcar entrou em recuperação extrajudicial

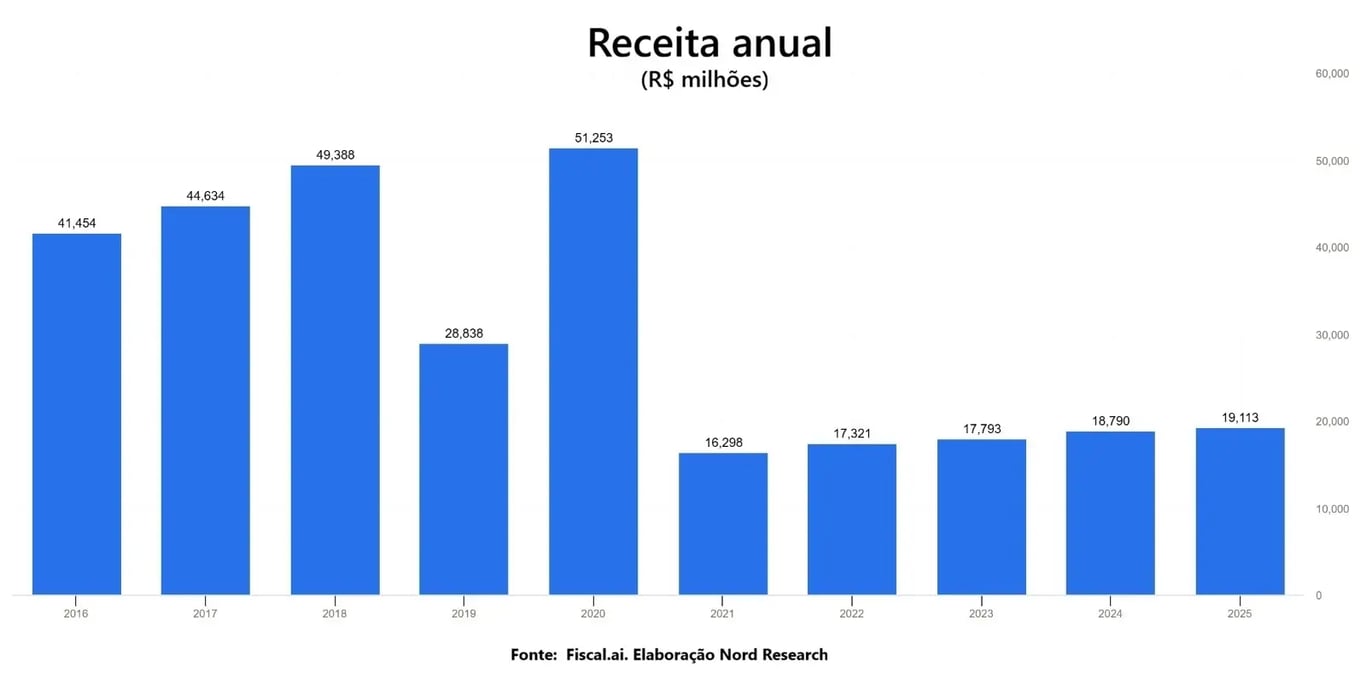

O endividamento bilionário do Grupo Pão de Açúcar não surgiu de um único evento, mas sim de uma sequência de mudanças estratégicas e operacionais ao longo da última década.

Até 2013, sob a gestão de Abilio Diniz, o GPA viveu um período de forte expansão e criação de valor. A empresa cresceu com aquisições, parcerias e diversificação de negócios, chegando a um Ebitda de R$ 3,7 bilhões naquele ano.

Após a saída de Diniz, a companhia entrou em uma fase de transição estratégica. Entre 2014 e 2016, além de enfrentar a forte recessão da economia brasileira, o grupo passou por uma reorganização societária relevante. O Assaí — que se tornaria posteriormente o principal motor de crescimento do grupo — foi separado da estrutura do GPA, e a companhia também vendeu sua participação na Via Varejo, reduzindo sua diversificação de receitas.

Com isso, o GPA passou a concentrar suas operações basicamente no varejo alimentar tradicional, um segmento mais competitivo e de margens menores.

Impactos da pandemia e deterioração recente

Durante a pandemia, em 2020, a companhia voltou a apresentar resultados mais fortes, impulsionados pelo aumento do consumo e pela aceleração das vendas on-line. No entanto, esse desempenho foi pontual e não se sustentou nos anos seguintes.

A partir de 2022, os resultados passaram a deteriorar novamente. A empresa passou a registrar prejuízos recorrentes, pressionada por diversos fatores: queda no consumo, inflação elevada de alimentos, aumento das despesas financeiras com juros mais altos, gastos com reestruturações internas, pagamento de passivos fiscais e trabalhistas e o fechamento de lojas com baixo desempenho.

Esse conjunto de fatores reduziu a geração de caixa da companhia ao mesmo tempo em que elevou suas obrigações financeiras, levando ao atual quadro de alto endividamento e aumento da alavancagem.

Situação financeira atual do GPA

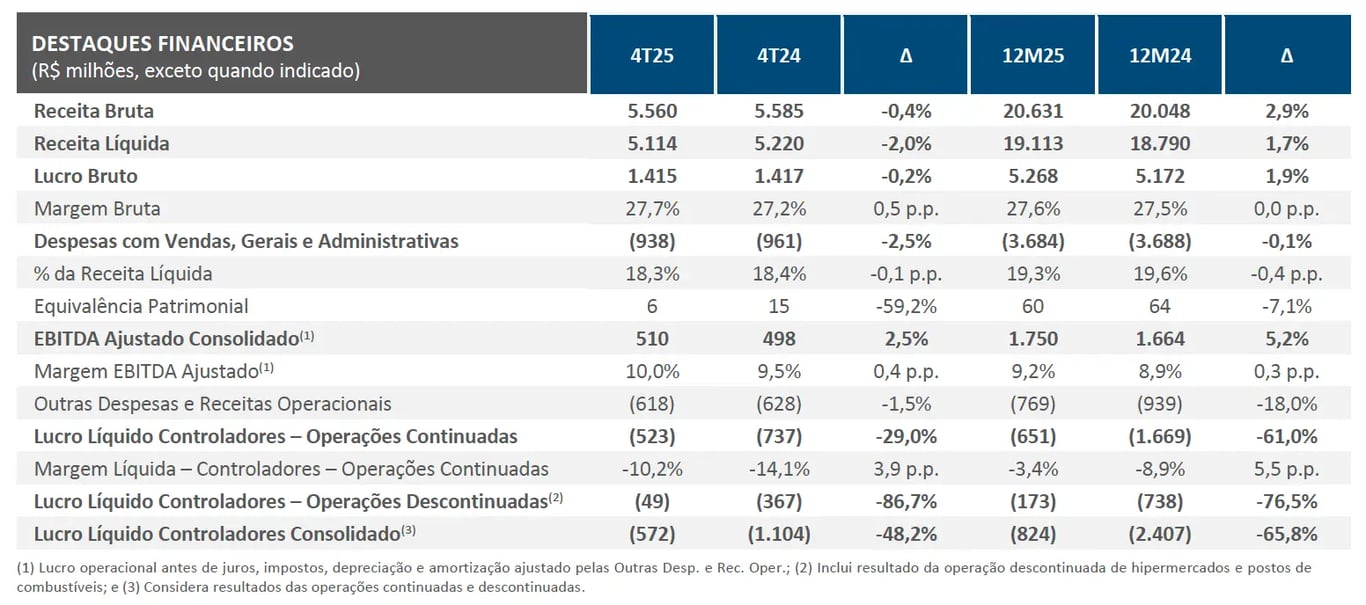

No acumulado no ano de 2025, o Grupo GPA registrou um um prejuízo líquido de R$ -824 milhões, uma redução de 68% em relação à perda de R$ -2,4 bilhões de 2024, mas ainda sendo um resultado negativo significativo.

Na divulgação de seus resultados de 2025, a própria companhia afirmou ter “dúvida significativa sobre a continuidade operacional”, diante do déficit de R$ 1,2 bilhão de capital circulante líquido e de vencimentos de R$ 1,7 bilhão em dívidas ao longo de 2026.

Hoje, o GPA ainda enfrenta um processo de reestruturação que tende a ser longo e gradual, com desafios relevantes para recuperar sua rentabilidade e reduzir o nível de dívida.

Perspectivas para as ações PCAR3

Em 2025, o Grupo Pão de Açúcar entregou crescimento de +2% na receita e +5% no Ebitda, e reportou prejuízo de R$ -824 milhões (ante R$ -2,4 bilhão em 2024). Para 2026, o mercado projeta atualmente crescimento de +6% na receita, mas sem crescimento de Ebitda e com expectativa de um prejuízo de R$ -478 milhões.

Grupo Pão de Açúcar (PCAR3) vale a pena em 2026?

Sem visibilidade de retomada da lucratividade e da geração de caixa nos próximos anos, com elevado endividamento, incerteza econômica e forte competição pressionando ainda mais a empresa, o futuro da companhia é bastante incerto.

Vale ressaltar que a companhia ainda está passando por um momento de troca de controle, que envolve inclusive um processo de arbitragem em relação às ações do ex-controlador (Casino), além de ter passado por diversas trocas em seu quadro de executivos nos últimos meses. Diante desse cenário, recomendamos evitar PCAR3.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.