Grupo GPS (GGPS3) apresenta alta de 8% na receita e de 6% lucro no 3T25

Grupo GPS (GGPS3) registra lucro de R$ 188 milhões no 3T25 com avanço de receita e aquisições. Veja análise completa

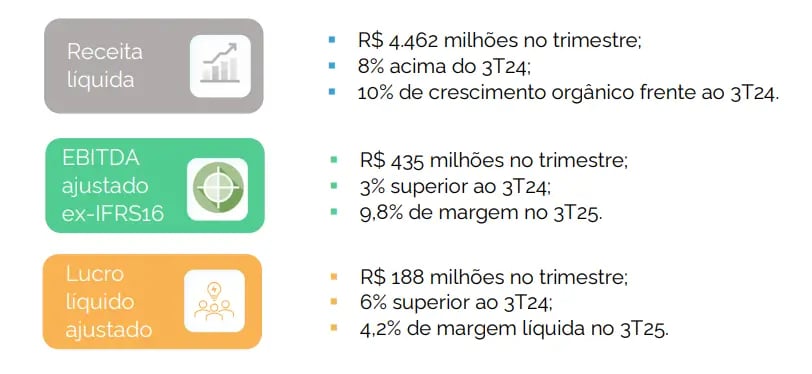

O Grupo GPS (GGPS3) apresentou no terceiro trimestre de 2025 um aumento de 8% na receita líquida, que alcançou R$ 4.462 milhões. O Ebitda ajustado ex-IFRS16 somou R$ 435 milhões, crescimento de 3% frente ao 3T24. O lucro líquido ajustado foi de R$ 188 milhões, 6% superior ao registrado no mesmo trimestre de 2024.

Receita líquida cresce 8% com avanço orgânico

No 3T25, a GPS apresentou um desempenho marcado por crescimento orgânico robusto, embora com certa pressão nas margens. A receita líquida consolidada alcançou R$ 4.462 milhões no período, o que representa um crescimento de 8% em relação ao mesmo período de 2024.

Esse avanço foi impulsionado principalmente por um crescimento orgânico de 10%, sustentado pela conquista de novos contratos, mesmo em um ambiente competitivo e com clientes demandando preços mais baixos.

O Ebitda ajustado ex-IFRS16 totalizou R$ 435 milhões no trimestre, um aumento de 3% frente ao 3T24. No entanto, a margem Ebitda ajustada foi de 9,8%, o que representa uma queda de 0,5 ponto percentual em relação ao mesmo período do ano anterior. Essa redução de margem reflete o impacto dos custos iniciais com a implantação dos novos contratos, como contratação de equipes, treinamentos e aquisição de materiais operacionais.

A companhia também ressaltou que as sinergias da aquisição da GRSA ainda não foram totalmente capturadas, devendo atingir seu potencial completo apenas no início de 2026.

O lucro líquido ajustado foi de R$ 188 milhões no 3T25, um crescimento de 6% em relação ao 3T24. A margem líquida ajustada ficou em 4,2%, ligeiramente inferior à do mesmo trimestre do ano anterior, com queda de 0,1 p.p., impactada tanto pela leve retração da margem operacional quanto pelo aumento das despesas financeiras no período.

Alavancagem e caixa reforçam solidez financeira

No que diz respeito à posição financeira, o Grupo GPS encerrou o trimestre com caixa e equivalentes de R$ 2.777 milhões. A dívida líquida ajustada ficou em R$ 1.139 milhões, resultando em um índice de alavancagem de 1,5x dívida líquida sobre Ebitda ajustado ex-IFRS16, redução de 0,3 p.p. em comparação com o 3T24.

Essa melhora é atribuída à eficiência na geração de caixa e à captura das primeiras sinergias das aquisições. A companhia também realizou a 4ª e a 5ª emissões de debêntures simples, com o objetivo de alongar o prazo da dívida e reduzir o custo médio.

Em relação ao fluxo de caixa, a geração operacional nos nove primeiros meses de 2025 foi de R$ 1.313 milhões, representando 106% do Ebitda ajustado no mesmo período, desempenho em linha com os 9M24.

Houve saída líquida de R$ 771 milhões nas atividades de financiamento, em função do pagamento de dividendos, amortizações e aquisições, enquanto o fluxo de investimento foi positivo em R$ 1.316 milhões, principalmente devido ao resgate de aplicações financeiras após a reclassificação contábil de política de caixa.

Aquisição do Grupo Tagg fortalece atuação estratégica

Para o futuro, a companhia destaca que a integração com a GRSA continua sendo uma prioridade até o final de 2025, quando completa um ciclo de 12 meses de integração dos sistemas.

Além disso, foi anunciada a aquisição do Grupo Tagg, focado em mão de obra temporária e field marketing, segmento que já representa 7% da receita total da companhia. A conclusão da operação ainda depende de aprovação do CADE.

A empresa não divulgou guidance atualizado nem projeções financeiras para os próximos trimestres.

Vale a pena investir em GPS após ritmo sólido de crescimento no 3T25?

Na teleconferência de resultados do 3T25, o Grupo GPS destacou que o crescimento orgânico de 10% no trimestre superou as expectativas, mas indicou uma postura mais conservadora para o 4T25, projetando crescimento de um dígito, devido à menor implementação de novos contratos e à perda de alguns já identificados.

A companhia também sinalizou que, estruturalmente, o crescimento orgânico deve ficar na faixa de um dígito alto, podendo atingir dois dígitos pontualmente. A margem Ebitda (ex-IFRS16) foi impactada negativamente pela concentração da implementação de contratos, com efeito de -30 bps, além de um impacto não recorrente relacionado à desmobilização de um contrato de armazenagem.

Em relação à GRSA, a empresa afirmou que a margem Ebitda dessa unidade já atingiu cerca de 9%, próxima da meta de mais de 10%, após sinergias capturadas ao longo do ano, e que novos ajustes contratuais em 2026 devem ampliar ainda mais essa margem.

No pipeline de fusões e aquisições, há cerca de 10 empresas em fase final de negociação, com potencial para adicionar R$ 2 bilhões em receita anual, e os primeiros anúncios devem ocorrer no início de 2026.

A companhia também mencionou que as provisões trabalhistas, atualmente em 2% da receita líquida, devem se estabilizar, sendo reflexo da maior complexidade nas regiões em que vem operando. Desde janeiro, o número de processos trabalhistas em fase de execução caiu de 2,3 mil para 1,3 mil, excluindo os relacionados à GRSA.

Por fim, a administração reiterou que, apesar da margem ligeiramente abaixo do esperado e do lucro líquido de R$ 157 milhões, 10% inferior às estimativas do mercado, os pilares da tese de crescimento seguem sustentados pelo avanço orgânico, expansão de margem e potencial de M&A.

De forma geral, o Grupo GPS segue demonstrando capacidade de crescimento, com forte geração de caixa e disciplina financeira, apesar dos desafios impostos pelo ambiente competitivo.

A manutenção da rentabilidade em meio ao avanço orgânico e o controle da alavancagem são pontos positivos. No entanto, a compressão de margens e o aumento das despesas financeiras são fatores de atenção para os próximos trimestres. A nosso ver, é algo pontual, principalmente após a incorporação da GRSA.

Por esses motivos, seguimos confiantes com a tese de GPS e mantemos recomendação de COMPRA para as ações da companhia.