Descubra o potencial de GPS (GGPS3): a ação que poucos conhecem

Entenda que essa empresa é uma recomendação de compra forte e como seus resultados podem impactar seu portfólio

A GPS (GGPS3) ainda é pouco conhecida pelos investidores, mas, com ações em torno de R$ 2, essa empresa possui uma trajetória impressionante.

Conheça os detalhes que fazem dela uma opção de destaque para investidores.

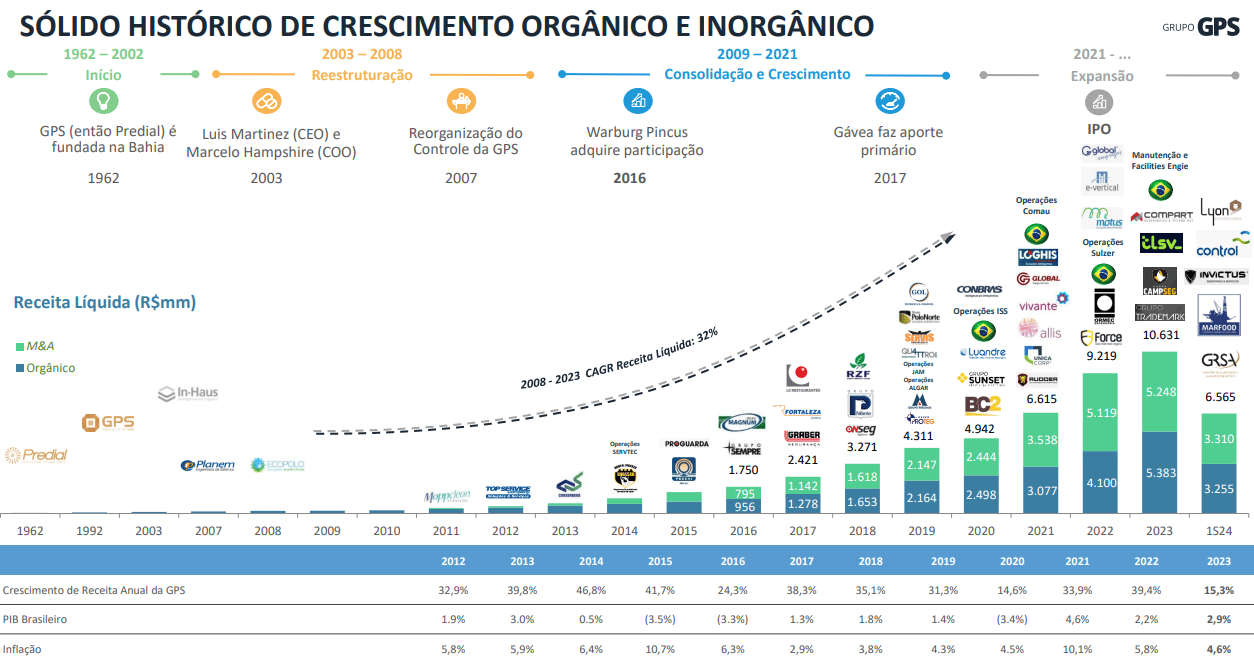

Acredito que, com essa imagem, antes de você entender o modelo de negócios, já ficou claro que GPS é uma máquina de aquisições, não é mesmo?

Afinal, quem é GPS?

Essa é uma empresa brasileira que atua principalmente no setor de serviços, sendo uma das líderes de mercado na prestação de serviços de facilities, segurança e logística.

A companhia oferece uma gama de serviços que incluem segurança patrimonial, serviços de limpeza e conservação, manutenção predial, serviços de apoio, logística e outros relacionados.

À primeira vista, é uma empresa zero interessante. Não é nada “sexy” falar sobre facilities. Mas ao darmos um zoom, fica claro o universo que construiu e como foi capaz de gerar rentabilidade aos acionistas:

- aproximadamente 5 mil clientes e 16 mil colaboradores no Brasil;

- ROE de 22% e ROIC de 10% (dados da Bloomberg);

- 53 aquisições (e subindo) em toda sua história, sendo 23 após IPO em 2021;

- crescimento médio composto da receita líquida de 32% nos últimos 15 anos (2008 a 2023);

- expert em aquisições, em um mercado de serviços, na montanha-russa do Brasil.

Destaques dos últimos resultados de GPS

Além de um belo currículo, a companhia reportou ótimos resultados no 3T24, após sua aquisição mais transformacional (GRSA).

Receita líquida de R$ 4,113 bilhões no 3T24, um crescimento de +56% em relação ao 3T23; o Ebitda ajustado de R$ 424 milhões, representando uma alta de +41%; enquanto o lucro líquido ajustado foi de R$ 178 milhões, um aumento de +7% comparado ao mesmo período do ano anterior.

No terceiro trimestre, a GPS deu continuidade à sua estratégia de expansão, focando em novos contratos e clientes. Apesar de uma leve pressão competitiva e da perda residual de contratos de 2022, a empresa observou melhorias marginais, especialmente com o aumento da oferta de serviços para a sua base de clientes.

É esperado também que as margens da companhia (margem Ebitda de 10,3% ante 11,4% no 3T23) se recuperem após total integração de sua última aquisição.

A GPS finalizou o trimestre com um índice de alavancagem de 1,8x dívida líquida/Ebitda, em grande parte devido aos investimentos na aquisição da GRSA, mas em níveis ainda bastante confortáveis.

O que esperar de GPS daqui para frente?

Embora o crescimento da receita no 3T24 tenha sido impulsionado pelas aquisições, o crescimento orgânico continua sendo um fator importante para os resultados da GPS.

A partir de 2025, a expectativa é que apenas o orgânico cresça 10% ao ano de forma consistente, além da continuidade de aquisições no setor, motor que proporciona um crescimento enorme para a companhia. A expectativa do mercado é de 30% de crescimento de lucro para os próximos dois anos.

A 17x lucros e 12x Ebitda, enxergamos que o crescimento da companhia mal começou a aparecer.

O mercado já está de olho em GPS, e eu sugiro que você fique também.

Não se preocupe com o mercado

Ser brasileiro não está nada fácil. Ler notícias do mercado não está nada fácil. Dólar disparando, fiscal comprometido, orçamento sem clareza de orçamento. Brasil…

Felizmente, olhar para ações com resultados crescentes nos dão um suspiro de esperança.

Existem ótimas empresas crescendo e, ainda assim, sofrendo com a volatilidade do mercado.

Estamos aproveitando esse momento e queremos que você aproveite também.

Se ações fazem o seu perfil, te convido para conhecer a minha carteira de investimentos. De brinde, você leva a carteira de FIIs mais famosa do Brasil, do meu sócio, Marx Gonçalves.

Dessa vez, o preço para as duas assinaturas é mais barato que o famoso “preço de banana”.

Esperamos você do lado de cá!

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.