GPA (PCAR3) reporta prejuízo no 4T25 e levanta dúvida operacional

GPA (PCAR3) reporta prejuízo bilionário e levanta dúvida sobre continuidade. Veja análise completa e descubra se vale a pena investir

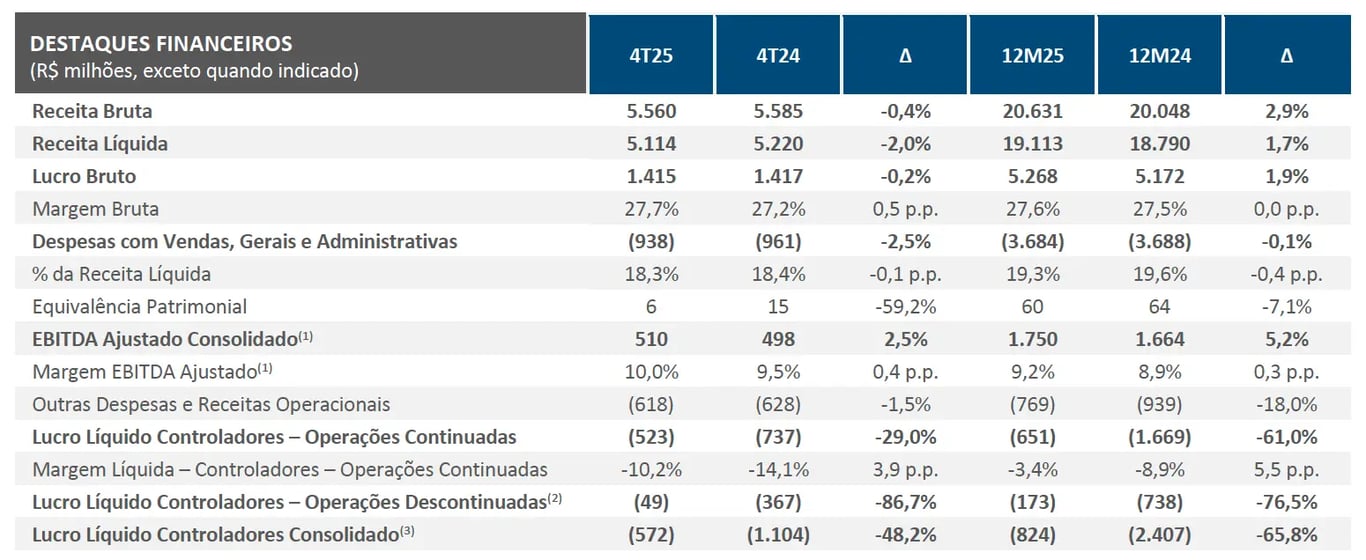

O Grupo Pão de Açúcar (PCAR3) reportou resultados piores do que o esperado pelo mercado, com queda de -2% na receita, alta de +2,5% no Ebitda e prejuízo de R$ -523 milhões nas operações continuadas (ante prejuízo de R$ -737 milhões). Todas as comparações foram feitas com o mesmo período do ano anterior.

Com uma demanda fraca, aliada à baixa inflação de alimentos e ao fechamento de lojas, a empresa reportou leve queda na receita. Ainda assim, conseguiu elevar marginalmente o nível de eficiência operacional, e sua margem bruta cresceu +0,5 p.p., alcançando 27,7%.

Com as despesas com vendas crescendo apenas +1% e as despesas administrativas sendo reduzidas em -21%, a margem Ebitda da companhia avançou +0,4 p.p., alcançando 10%.

Impactos da venda da FIC e resultado financeiro

Contudo, a empresa reconheceu um prejuízo de R$ 527 milhões referente à venda de sua participação na FIC, e seu resultado financeiro (negativo) aumentou de R$ -313 milhões para R$ -325 milhões, levando a um prejuízo de mais de meio bilhão no trimestre (mesmo com um efeito positivo de R$ 179 milhões na linha de impostos, decorrente da contabilização do prejuízo na venda da FIC).

Endividamento e risco de continuidade operacional

A dívida líquida da companhia superou o patamar de R$ 2 bilhões, e a alavancagem aumentou de 1,6x para 2,4x Dívida líquida/Ebitda.

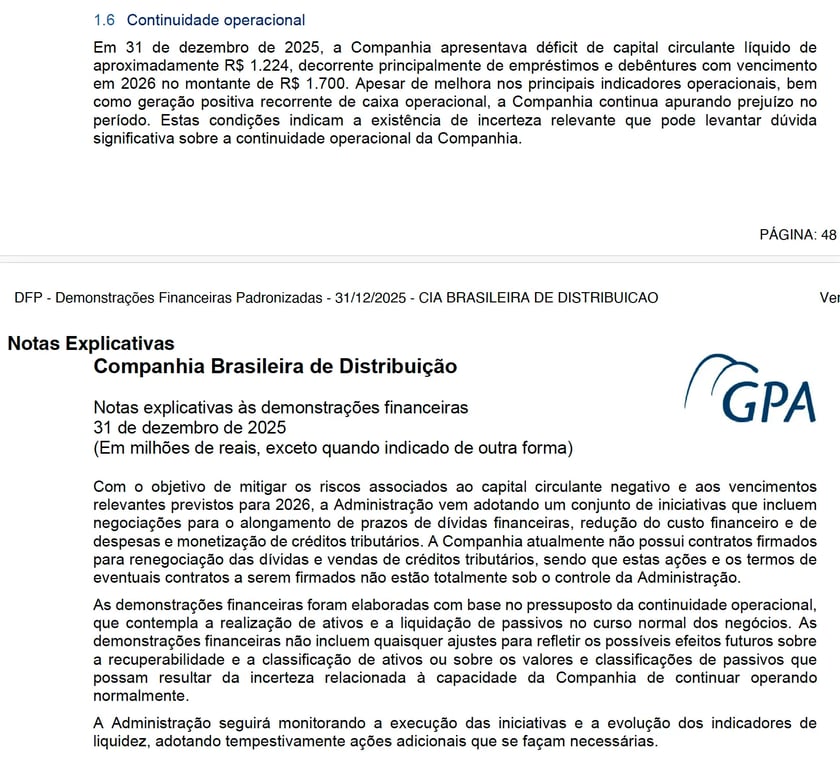

Vale ressaltar que a própria companhia afirmou possuir “dúvida significativa sobre a continuidade operacional”, diante do déficit de R$ 1,2 bilhão em seu capital circulante líquido e dos vencimentos de R$ 1,7 bilhão em dívidas ao longo de 2026.

Por conta do prejuízo reportado, o Grupo Pão de Açúcar não realizou pagamento de proventos nem recompras de ações nos últimos anos.

Perspectivas para o Grupo Pão de Açúcar (PCAR3) em 2026

Em 2025, o Grupo Pão de Açúcar entregou crescimento de +2% na receita e +5% no Ebitda, e reportou prejuízo de R$ -651 milhões (ante R$ -1,7 bilhão em 2024). Para 2026, o mercado projeta atualmente crescimento de +4% na receita, +6% no Ebitda e prejuízo de R$ -478 milhões.

Grupo Pão de Açúcar (PCAR3) vale a pena em 2026?

Apesar de negociar a menos de 5x Ebitda, sem visibilidade de retomada da lucratividade e da geração de caixa nos próximos anos, e com elevado endividamento pressionando ainda mais a empresa, recomendamos evitar PCAR3.

Confira também nossa análise completa sobre ações da Riachuelo no 4T25.