GPA (PCAR3) reverte prejuízo e lucra R$ 145 milhões no 3T25

No 3T25, o GPA teve receita de R$ 4,56 bi, lucro de R$ 145 mi e alta no Ebitda. Veja análise completa dos destaques e desafios do trimestre

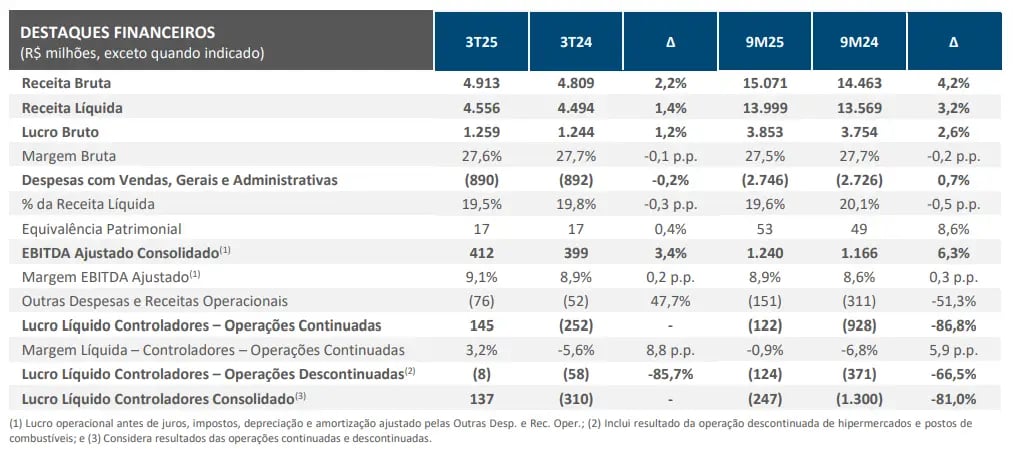

No terceiro trimestre de 2025, o GPA (PCAR3) reportou uma receita líquida de R$ 4,56 bilhões, o que representa um crescimento de 1,4% em relação ao mesmo período de 2024. O Ebitda ajustado totalizou R$ 412 milhões, com alta de 3,4%. Já o lucro líquido das operações continuadas foi de R$ 145 milhões, revertendo o prejuízo de R$ 252 milhões registrado no 3T24.

Entre os destaques positivos do trimestre, a companhia apresentou crescimento de 4,1% nas vendas em mesmas lojas, a expansão de 17,3% no formato de proximidade e a maior contribuição do e-commerce, que cresceu 9,8% e atingiu R$ 604 milhões em vendas, representando 13,1% da receita total da companhia.

Lucro líquido reverte prejuízo com crédito fiscal

A receita líquida do trimestre foi impulsionada principalmente pelo desempenho das bandeiras Extra Mercado, com crescimento de 5,5% em vendas mesmas lojas, e Pão de Açúcar, com alta de 3,5%.

O formato de proximidade também teve contribuição relevante, com crescimento de 2,8% nas vendas mesmas lojas e avanço de 17,3% nas vendas totais, beneficiado pela abertura de novas lojas.

O desempenho do e-commerce se destacou com crescimento em todas as bandeiras, especialmente no Extra Mercado e no formato de proximidade.

O Ebitda apresentou leve avanço de margem, mesmo diante de um ambiente de maior competitividade. A empresa também continuou implementando iniciativas de eficiência, como a segunda fase da simplificação administrativa, com expectativa de economia de R$ 190 milhões por ano.

Já o lucro líquido das operações continuadas foi impulsionado principalmente pelo reconhecimento de R$ 418 milhões em créditos tributários relacionados a prejuízos fiscais acumulados, referentes a prejuízos fiscais e bases negativas de CSLL.

Embora não tenha impacto monetário imediato, esse reconhecimento foi baseado em projeções de utilização futura desses créditos, inclusive em programas de transações tributárias. Ao fim do trimestre, o GPA registrava R$ 1,2 bilhão desses créditos no ativo e outros R$ 1,2 bilhão ainda não ativados.

Ajustando o resultado, o GPA teria reportado um prejuízo líquido de aproximadamente R$ 273 milhões, ainda que com melhora operacional (Ebitda em alta e margens melhores).

Pontos de atenção: dívida e margem bruta

Por outro lado, alguns pontos negativos também merecem atenção. A margem bruta ficou praticamente estável em 27,6%, com leve queda de 0,1 p.p. em relação ao 3T24.

O resultado financeiro continuou pressionado, com despesa líquida de R$ 317 milhões, e a dívida líquida aumentou R$ 660 milhões em 12 meses, totalizando R$ 2,69 bilhões. Isso elevou a alavancagem financeira, medida pela relação dívida líquida/Ebitda ajustado pré-IFRS 16, para 3,1x, contra 2,9x no mesmo período do ano anterior.

O fluxo de caixa operacional foi de R$ 1,4 bilhão nos últimos 12 meses, impulsionado pela melhora no capital de giro, principalmente em estoques e negociações com fornecedores. O Capex totalizou R$ 675 milhões no acumulado de 12 meses, com tendência de queda para os próximos trimestres em razão da revisão do plano de expansão.

Perspectivas e estratégia futura

Em relação às perspectivas, a empresa destacou a redução no ritmo de investimentos, com foco na otimização da alocação de capital.

Os resultados do 3T25 foram positivos em termos operacionais, com avanço de margens e geração de caixa, mas o lucro líquido foi fortemente influenciado por eventos não recorrentes (crédito fiscal).

A dependência de ganhos não recorrentes (como créditos tributários) para geração de lucro líquido é um sinal de alerta, além de um ainda elevado endividamento diante da sua capacidade de geração de resultado operacional mais limitada.

Em um ambiente macro mais desfavorável, alta competição no setor e os pontos mencionados acima, vemos a tese de GPA bastante arriscada. Por essa razão, não recomendamos compra para as ações da companhia.