GPA (PCAR3) reduz prejuízo, mas reestruturação impacta plano de expansão

GPA (PCAR3) registra prejuízo de R$ 176 mi no 2T25, uma redução de 35,5% frente ao 2T24. No entanto, companhia suspende abertura de novas lojas até 2026

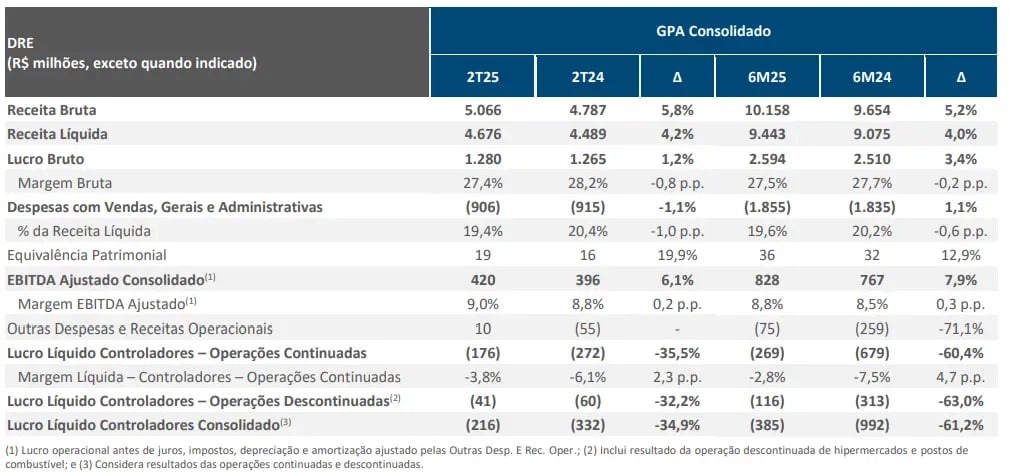

O GPA (PCAR3) apresentou no 2T25 uma receita líquida de R$ 4,676 bilhões, crescimento de 4,2% em relação ao mesmo período de 2024, enquanto o Ebitda ajustado totalizou R$ 420 milhões, alta de 6,1%. Em fase de reestruturação, a companhia segue com prejuízo líquido de R$ 216 milhões, levemente abaixo do prejuízo de R$ 332 milhões do 2T24.

Resumo dos resultado 2T25

No segundo trimestre de 2025, a receita líquida do GPA totalizou R$ 4,676 bilhões, representando um crescimento de 4,2% em relação ao mesmo período do ano anterior.

Esse avanço foi impulsionado principalmente pelo desempenho das bandeiras Pão de Açúcar (50% da receita) e Extra Mercado (30% da receita), que apresentaram crescimento de 6,5% e 4,8%, respectivamente, e vendas de mesmas lojas, além da expansão de 16,8% no formato de proximidade, favorecido pela abertura de novas unidades. O formato de proximidade cresce rápido (graças à expansão), mas ainda tem peso menor no total.

Mesmo com o impacto do efeito calendário no trimestre, a empresa reportou um aumento de 5,1% nas vendas ajustadas no conceito de mesmas lojas.

O Ebitda ajustado consolidado do GPA alcançou R$ 420 milhões no 2T25, com margem de 9,0%, o que representa uma alta de 6,1% em relação ao 2T24. Essa melhora foi reflexo da maior eficiência operacional, especialmente pela redução de despesas administrativas após a implementação de projetos de simplificação e reestruturação iniciados no 4T24.

Os ajustes que compõem o Ebitda ajustado incluem principalmente as outras receitas e despesas operacionais, que somaram R$ 10 milhões no trimestre. Por esse motivo, estimamos que o Ebitda seria praticamente igual ao ajustado.

O GPA encerrou o trimestre com prejuízo líquido consolidado de R$ 216 milhões, uma redução significativa em relação aos R$ 332 milhões negativos registrados no 2T24.

A principal razão para o resultado ainda negativo está no alto custo do endividamento, pressionado por aumento das despesas financeiras, influenciadas por juros mais altos e atualização de contingências tributárias — mesmo com a receita financeira tendo crescido 145% no trimestre em função de ganho não recorrente relacionado a créditos tributários.

No trimestre, a companhia finalizou o índice de endividamento em 4x dívida líquida/Ebitda.

Reestruturação em andamento e projeções descontinuadas

Desde o segundo semestre de 2022, o GPA tem conduzido uma reestruturação profunda, com foco em eficiência operacional e rentabilidade. Entre as principais medidas, estão a simplificação da estrutura administrativa, implementação do Orçamento Base Zero e renegociação de contratos e aluguéis. Essas ações permitiram uma redução de 1,0 p.p. nas despesas operacionais sobre a receita líquida no 2T25.

A empresa decidiu deixar de divulgar projeções de abertura de lojas devido à expectativa de menor ritmo de inaugurações no segundo semestre de 2025 e ao longo de 2026, concentrando esforços no fortalecimento dos formatos premium e de proximidade, além da expansão do e-commerce e das marcas próprias.

No campo comercial, a bandeira Extra Mercado passou por reposicionamento completo, com 83 lojas revitalizadas e foco no atendimento de bairro. Já o Pão de Açúcar reforçou sua proposta premium com a reinauguração de lojas super premium.

O formato de proximidade também foi priorizado, com 213 novas unidades abertas desde 2022, mas o GPA optou por encerrar o guidance de novas lojas, sinalizando uma fase de consolidação.

Em paralelo, a companhia acelerou a digitalização. O e-commerce, agora com 13% de participação nas vendas, apresentou margem Ebitda pré-IFRS 16 de 9,9%, reforçando sua importância estratégica.

Com a expansão desacelerando, o foco do GPA está na rentabilidade, fidelização e consolidação dos ganhos operacionais.

Desafios persistem e mantêm pressão sobre os resultados

O 2T25 já mostra resultados práticos desse processo, mas o desafio continua sendo reverter o prejuízo líquido, que ainda é pressionado pelo custo da dívida, além de uma margem bruta pressionada e o macro, que possui enorme impacto nos resultados e no futuro da companhia. Por esses motivos, seguimos de fora das ações de GPA.

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.