Gol (GOLL54) reverte prejuízo e lucra R$ 248 mi no 3T25

Com crescimento de receita e margem Ebitda, Gol (GOLL54) registra lucro de R$ 248 mi no 3T25 e reduz alavancagem

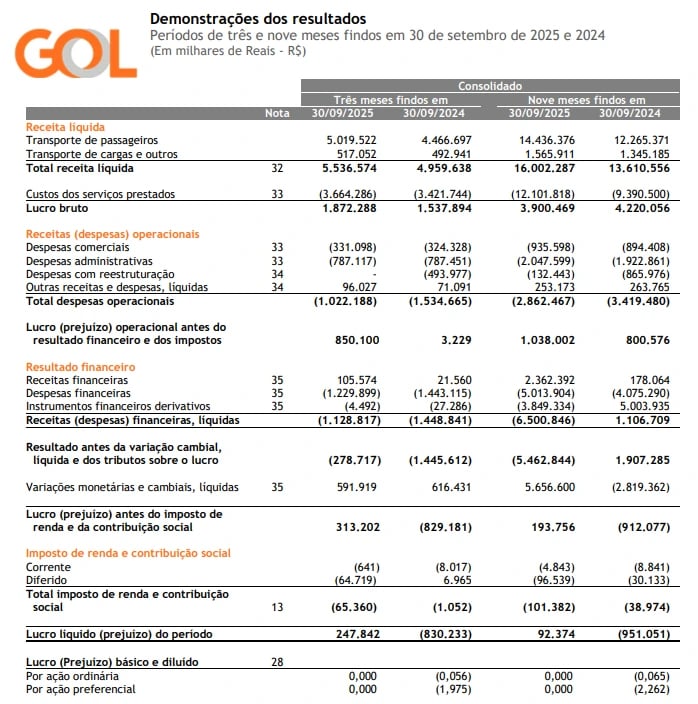

A Gol (GOLL54) encerrou o terceiro trimestre de 2025 (3T25) com uma receita líquida de R$ 5,6 bilhões, um avanço de 11,6% em relação ao mesmo período de 2024 (3T24). O Ebitda ajustado alcançou R$ 1,6 bilhão, representando um crescimento de 46% na comparação anual. Com isso, a companhia teve lucro líquido de R$ 248 milhões, revertendo o prejuízo líquido de R$ 1,42 bilhão reportado em igual etapa de 2024.

Entre os destaques positivos do trimestre estão a expansão da capacidade com uma frota operacional de 120 aeronaves, aumento de 8,9% no ASK total (assentos por quilômetro ofertado) e forte crescimento de 34,5% no ASK internacional.

Unidades de negócio em destaque

A companhia registrou receita líquida de R$ 5,54 bilhões, representando um crescimento de 11,6% em relação ao 3T24, quando havia sido de R$ 4,96 bilhões. Desse total, R$ 5,02 bilhões (+12,4%) vieram do transporte de passageiros e R$ 517 milhões (+4,9%) foram provenientes de outras receitas, incluindo os segmentos Smiles e GOLLOG.

A melhora se deu pelo aumento da capacidade (ASK +8,9%), avanço no número de passageiros transportados (+10,7%) e também pela evolução dos indicadores unitários: o RASK (receita por assento-quilômetro ofertado) cresceu 2,5%, o PRASK subiu 3,2% e o yield teve alta de 2,1%, o que mostra resiliência na demanda, mesmo com maior oferta.

O Ebitda recorrente totalizou R$ 1,64 bilhão no trimestre, alta de 45,9% frente aos R$ 1,13 bilhão do 3T24. Essa expansão foi puxada pela maior geração de caixa operacional, ganho de escala com a recuperação de frota e diluição parcial de custos fixos. A margem Ebitda passou de 22,7% para 29,7%, um avanço de 7,0 pontos percentuais e o melhor desempenho em trimestres comparáveis desde a pandemia.

Do lado dos custos, houve aumento de 8,1% nas despesas operacionais recorrentes, totalizando R$ 4,67 bilhões. Pressões vieram principalmente de depreciação e amortização (+59,7%), tarifas aeroportuárias (+14,7%) e pessoal (+4,2%). Por outro lado, houve redução nos custos com combustível (–3,7%) e com passageiros (–18,1%).

Já o lucro líquido da GOL foi de R$ 248 milhões, revertendo um prejuízo de R$ 1,42 bilhão no 3T24. Além disso, a companhia teve impacto positivo da variação cambial líquida de R$ 226 milhões negativos, melhor que os R$ 6 milhões negativos no 3T24.

Do ponto de vista de fluxo de caixa, a GOL gerou R$ 1,48 bilhão em caixa operacional no 3T25, mais que o dobro dos R$ 593 milhões do 3T24. O Capex foi de R$ 305 milhões, enquanto o fluxo financeiro foi negativo em R$ 1,83 bilhão, resultando em um consumo de caixa de R$ 731 milhões no trimestre.

Ainda assim, a posição de caixa final fechou em R$ 3,14 bilhões, um crescimento de 65,4% na comparação anual, e a liquidez total (incluindo recebíveis de cartões) atingiu R$ 5,4 bilhões, equivalente a 25,2% da receita dos últimos 12 meses.

A dívida bruta da companhia encerrou o trimestre em R$ 25,5 bilhões, uma redução de 13,5% frente ao 3T24. A dívida líquida foi de R$ 19,7 bilhões, com queda de 21,6%. A alavancagem medida pela dívida líquida/Ebitda UDM caiu de 5,3x para 3,2x, refletindo a nova estrutura de capital, ganhos operacionais e efeito da saída do processo de Chapter 11.

Gol (GOLL4): o que esperar após melhor desempenho financeiro no 3T25?

Olhando para frente, a empresa planeja a maior operação de alta temporada de sua história, com um aumento de 20% na oferta de voos. A expansão internacional segue como prioridade, com destaque para rotas na América Latina, Caribe e Flórida. A Smiles alcançou 29,6 milhões de clientes cadastrados, com alta de 25,3% em relação ao 3T24.

Apesar disso, o desempenho operacional e financeiro do trimestre reforça uma trajetória de recuperação e eficiência da GOL. A expansão da margem e a queda da alavancagem são sinais positivos, embora o cenário ainda demande atenção com custos e exposição cambial.

Por enquanto, mantemos recomendação de ficar de fora das ações da companhia.