Gol (GOLL4) apresenta melhoria operacional no 1T25, mas reestruturação ainda é relevante

A companhia atualizou seu guidance para 2025 e possui expectativa de sair formalmente do Chapter 11 até junho de 2025

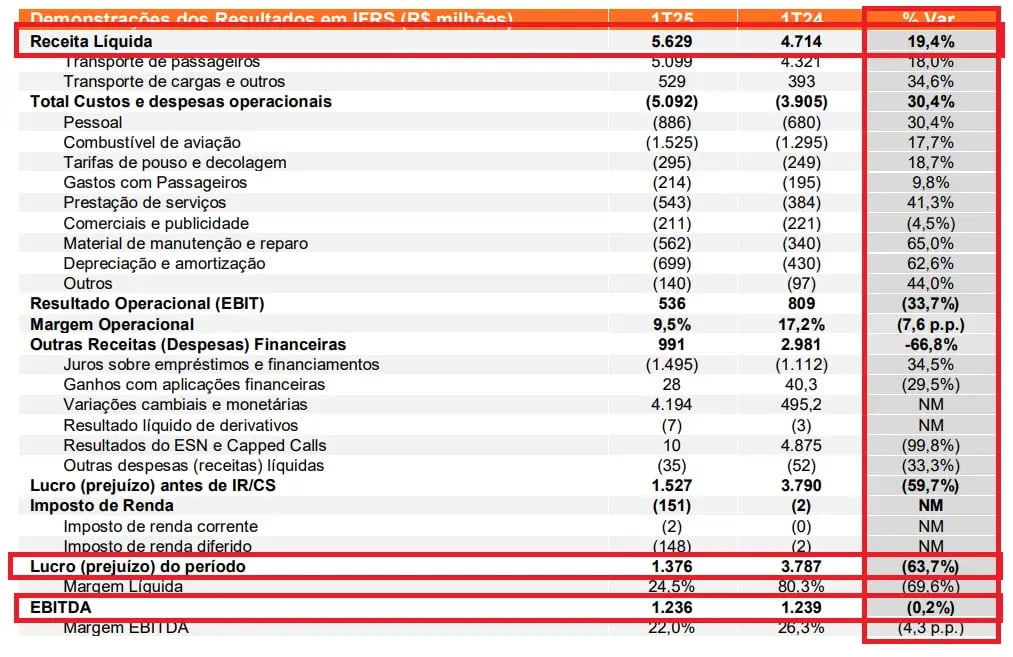

A Gol (GOLL4) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 5,6 bilhões no 1T25, um crescimento de +194%, um Ebitda de R$ 1,2 bilhão, -0,2% de baixa e um lucro líquido de R$ 1,4 bilhão, -63,7% de queda. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

1T25 da Gol: sem autorização para decolar

Do lado positivo, a Gol demonstrou execução operacional eficiente: aumentou a pontualidade, ampliou sua atuação internacional, fortaleceu a operação da Smiles — que continua crescendo em receita e base de clientes — e aumentou em 27,4% suas vendas totais, com forte presença digital.

A receita líquida atingiu R$ 5,63 bilhões, representando um avanço de 19,4% em relação ao 1T24, impulsionada pelo aumento de 12% na capacidade (ASK) e de 6,6% na receita por assento-quilômetro oferecido (RASK). O desempenho foi especialmente forte no segmento internacional, cuja oferta cresceu 46,7%, refletindo a expansão da malha aérea com novas rotas para América do Sul, Caribe e América do Norte.

O Ebitda recorrente somou R$ 1,54 bilhão, um crescimento de 18% em relação ao mesmo período do ano anterior. A margem Ebitda ficou em 27,3%, praticamente estável frente aos 27,8% registrados no 1T24, diante de um dólar mais alto (R$ 5,84 no trimestre, +18% vs 1T24) e alta nos custos de combustível (+6,3% no querosene de aviação). Vale destacar, também que houve impacto negativo de R$ 213,8 milhões em despesas com reestruturação, relacionadas ao processo do Chapter 11.

O lucro líquido foi de R$ 1,38 bilhão, resultado positivo, mas significativamente inferior ao lucro de R$ 3,79 bilhões do 1T24. A queda se explica principalmente pela ausência do ganho extraordinário com variações cambiais e instrumentos financeiros derivativos que beneficiou o trimestre do ano anterior. O resultado financeiro foi negativo em R$ 1,54 bilhão, frente a um ganho de R$ 3,75 bilhões no 1T24, o que impactou diretamente o lucro líquido do período.

Sem os efeitos não recorrentes e cambiais, a Gol teria registrado um prejuízo operacional da ordem de R$ 950 milhões no 1T25, refletindo uma operação ainda pressionada por custos elevados e estrutura de capital fragilizada.

Chapter 11 chegará ao fim em junho de 2025

Na frente financeira, a Gol encerrou o trimestre com caixa e equivalentes de R$ 1,63 bilhão, queda de 20,9% em relação ao final de 2024. A dívida líquida ficou em R$ 20,33 bilhões, com uma alavancagem medida por dívida líquida/Ebitda recorrente anualizado em torno de 3,3x. A companhia ainda possui uma estrutura de capital bastante pressionada, com patrimônio líquido negativo de R$ 27,7 bilhões, e segue dependendo da aprovação e execução do plano de reorganização judicial nos EUA.

Em termos de perspectivas, a GOL atualizou seu guidance para 2025, com previsão de receita entre R$ 22,1 bilhões e R$ 22,7 bilhões e Ebitda entre R$ 5,7 bilhões e R$ 5,9 bilhões.

A expectativa da empresa é sair formalmente do Chapter 11 até junho de 2025, após a realização da assembleia geral extraordinária marcada para 30 de maio, que votará o aumento de capital de até R$ 19,2 bilhões por meio da conversão de dívidas em ações. Essa conversão resultará em forte diluição dos atuais acionistas.

Vale a pena comprar investir na Gol (GOLL4)?

No momento, não temos recomendação de compra para as ações da companhia.

A análise dos resultados do 1T25 revela uma companhia em processo de recuperação operacional, mas ainda altamente dependente da conclusão bem-sucedida de sua reestruturação financeira para garantir sustentabilidade de longo prazo.

A operação aérea apresentou sinais claros de retomada, com expansão de capacidade (ASK), crescimento de receita por assento (RASK), maior eficiência na malha internacional e manutenção de margens operacionais. A receita líquida subiu 19,4% e o Ebitda recorrente cresceu 18% em relação ao 1T24, com uma margem ainda sólida de 27,3%, demonstrando capacidade da empresa em gerar resultado operacional mesmo em um cenário macroeconômico adverso — com alta do dólar e aumento no preço do querosene de aviação.

Apesar disso, o lucro líquido de R$ 1,38 bilhão foi fortemente influenciado por fatores não recorrentes, principalmente efeitos cambiais e ganhos financeiros com derivativos. Quando excluídos esses efeitos, a empresa teria reportado um prejuízo recorrente estimado de cerca de R$ 950 milhões. Isso indica que, na essência, a operação da Gol ainda não voltou ao equilíbrio, e o lucro contábil não reflete geração real de valor aos acionistas.

A estrutura de capital segue extremamente fragilizada. A companhia possui um passivo total de R$ 23,5 bilhões e patrimônio líquido negativo de R$ 27,7 bilhões. A alavancagem, medida pela razão dívida líquida/Ebitda recorrente, está próxima de 3,3x — patamar elevado, considerando o risco setorial e a exposição cambial da empresa.

A situação é parcialmente endereçada pelo plano de reestruturação em curso sob o Chapter 11 nos EUA, que prevê a conversão de até US$ 2,7 bilhões em dívidas em ações. No entanto, isso trará uma diluição acionária significativa para os atuais acionistas, o que reduz o potencial de retorno sobre o capital investido, especialmente no curto e médio prazo.

O risco da tese de investimento permanece elevado. Além da alavancagem e dependência de aprovação final do plano no tribunal americano, há incertezas sobre o cronograma de novos aportes (US$ 330 milhões previstos, ainda sem garantia de integralização total) e sobre a capacidade de recompor caixa e retomar lucro operacional de forma sustentável. Há ainda o risco cambial, que afeta diretamente os custos com leasing, combustível e dívidas em moeda estrangeira.

Em resumo, os resultados operacionais do 1T25 apontam que a GOL está no caminho da recuperação, com fundamentos operacionais melhorando gradualmente. No entanto, a tese de investimento depende diretamente do sucesso da reestruturação judicial, da redução do endividamento via capitalização e da retomada da geração de lucro recorrente.

Para o investidor, trata-se de uma tese de alto risco com potencial de retorno elevado no cenário de turnaround bem-sucedido, mas que, no estágio atual, ainda carrega muitas incertezas e baixa visibilidade sobre o valor que será preservado aos acionistas atuais após a diluição esperada.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.