Gerdau (GGBR4) no 1T26: lucro sobe 34%, mas risco no Brasil preocupa

A Gerdau (GGBR4) teve lucro +34% no 1T26, mas o Brasil segue fraco. Entenda os resultados, riscos e se ainda vale investir

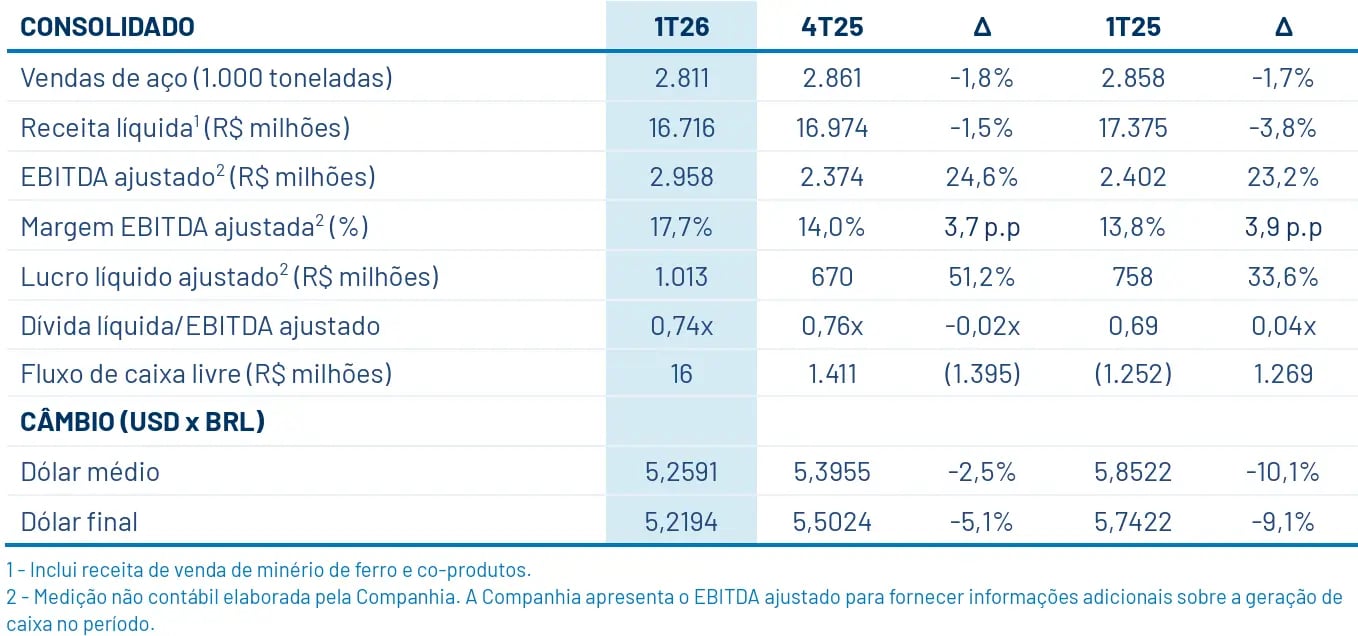

A Gerdau (GGBR4) registrou receita líquida de R$ 16,7 bilhões no 1T26, queda de -4% na comparação anual. O Ebitda foi de R$ 2,9 bilhões, alta de +23% em relação ao mesmo trimestre do ano passado. Já o lucro líquido somou R$ 1 bilhão, crescimento de +34% frente ao 1T25.

Destaques operacionais e financeiros

A operação no Brasil foi novamente o principal detrator dos resultados da Gerdau no primeiro trimestre de 2026 (1T26).

As vendas totais apresentaram recuo de -7% na comparação anual. O movimento reflete menores volumes no mercado interno e nas exportações. Isso, combinado com preços ainda pressionados, resultou em queda de -16% na operação Brasil.

Esse cenário, somado à piora da alavancagem operacional e ao aumento das despesas, contribuiu para uma queda de -47% a/a do Ebitda.

Já nas operações da América do Norte, o volume vendido apresentou aumento de +4%, impulsionado pela demanda aquecida e pelos efeitos positivos das tarifas norte-americanas. Com a contribuição dos maiores preços, a receita líquida da unidade cresceu +7%. O Ebitda apresentou alta de +88% a/a, impulsionado por menores custos e despesas.

Assim, com a operação da América do Norte compensando o fraco trimestre no Brasil, a Gerdau reportou receita líquida consolidada de R$ 16,7 bilhões no 1T26 (-4% a/a).

No consolidado, a melhora da alavancagem operacional refletiu em um Ebitda de R$ 2,9 bilhões, alta de +23% a/a. A margem Ebitda encerrou o trimestre em 17,7%, um incremento de +3,9 pontos percentuais versus o 1T25.

Refletindo esse desempenho e a estabilidade do resultado financeiro entre os períodos, o lucro líquido ajustado somou R$ 1 bilhão no período (+34% a/a).

No trimestre, a Gerdau reportou fluxo de caixa livre de apenas R$ 16 milhões, mas revertendo a queima de caixa registrada no mesmo período de 2025.

A dívida líquida encerrou o 1T26 em R$ 8,2 bilhões (-7% t/t e +8% a/a). A alavancagem fechou o trimestre em 0,7x Dívida Líquida/Ebitda, estável na comparação trimestral e anual.

Perspectivas futuras da Gerdau (GGBR4)

Para 2026, a expectativa é de crescimento tímido, com cerca de +2% na receita, +16% no Ebitda e +40% no lucro. Essa projeção é sustentada por volumes estáveis e recuperação de margens.

Vale a pena investir na Gerdau (GGBR4)?

Apesar de o posicionamento nos EUA reduzir o risco relacionado à agenda tarifária, as incertezas sobre a atividade econômica doméstica e internacional ainda podem afetar os resultados da Gerdau. Diante desse cenário, mantemos a recomendação “neutra” para GGBR4.

Quem é a Gerdau (GGBR4)?

Com mais de 120 anos de história, a Gerdau é a maior produtora brasileira de aços e uma das principais fornecedoras de aços longos nas Américas e de aços especiais no mundo.

No Brasil, também atua na produção de aços planos e na mineração de minério de ferro, o que lhe permite diversificar seu portfólio e verticalizar parte de suas operações.

Com 10 unidades nos EUA e 3 no Canadá e no México, a empresa consegue diversificar geograficamente sua atuação, mantendo-se próxima dos grandes mercados consumidores.

Qual o dividend yield da Gerdau (GGBR4)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Gerdau encontra-se em 2,7%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.