Gasolina subsidiada, blusinha isenta: quem paga a conta?

Entenda como subsídios e renúncias fiscais podem pressionar juros, câmbio e investimentos em um ano eleitoral

Há uma lógica que todo investidor com algum histórico de mercado aprende cedo, e que o Brasil se encarrega de reensinar em cada ciclo eleitoral: quando o governo começa a distribuir generosidade fiscal, a conta não desaparece.

Nas últimas semanas, o governo anunciou duas medidas com forte impacto econômico: o fim da taxação de compras internacionais abaixo de US$ 50, popularmente conhecida como "taxa das blusinhas", e um subsídio temporário ao preço da gasolina.

Separadamente, cada decisão possui uma justificativa política e econômica. Juntas, porém, reacendem discussões sobre déficit público, pressão sobre juros, inflação e câmbio.

Os movimentos recentes do governo deixaram claro que o ambiente econômico de 2026 pode exigir mais proteção patrimonial, liquidez e cautela na alocação de ativos.

O que aconteceu esta semana

Fim da taxa das blusinhas

O fim da taxa das blusinhas. O governo anunciou a retirada da taxação de compras internacionais abaixo de US$ 50, aquela mesma tributação que o próprio governo Lula havia implementado há menos de dois anos, como medida de defesa ao varejo nacional e de equilíbrio fiscal.

A reversão vem agora com uma narrativa diferente: proteção ao consumidor de baixa renda. O argumento técnico, porém, não se sustenta com facilidade. O impacto estimado da medida é de cerca de R$ 1,7 bilhão por ano em renúncia fiscal e recai sobre um orçamento que já opera com folga mínima.

Subsídio à gasolina até as eleições

O subsídio à gasolina. Em paralelo, o governo anunciou dois meses de subsídio direto ao preço da gasolina, maio e junho, com impacto fiscal estimado em até R$ 6 bilhões. A justificativa oficial aponta para o contexto geopolítico e a pressão sobre o preço do petróleo.

A leitura de mercado, no entanto, é outra: com eleições em outubro, o custo de vida é uma variável eleitoral sensível, e o combustível é o item de maior visibilidade cotidiana para o eleitor médio.

Tomadas isoladamente, cada uma dessas medidas tem uma narrativa razoável. Tomadas juntas, em um intervalo de dias, em um ano eleitoral, com o arcabouço fiscal ainda sob tensão, elas formam um padrão. E padrões, em um ano eleitoral, importam mais do que eventos isolados.

O governo entrou em modo eleitoral?

Seria um erro tratar esses dois episódios como surpresa. O movimento de afrouxamento fiscal em ano eleitoral tem precedentes sólidos no Brasil e não costuma parar no primeiro anúncio.

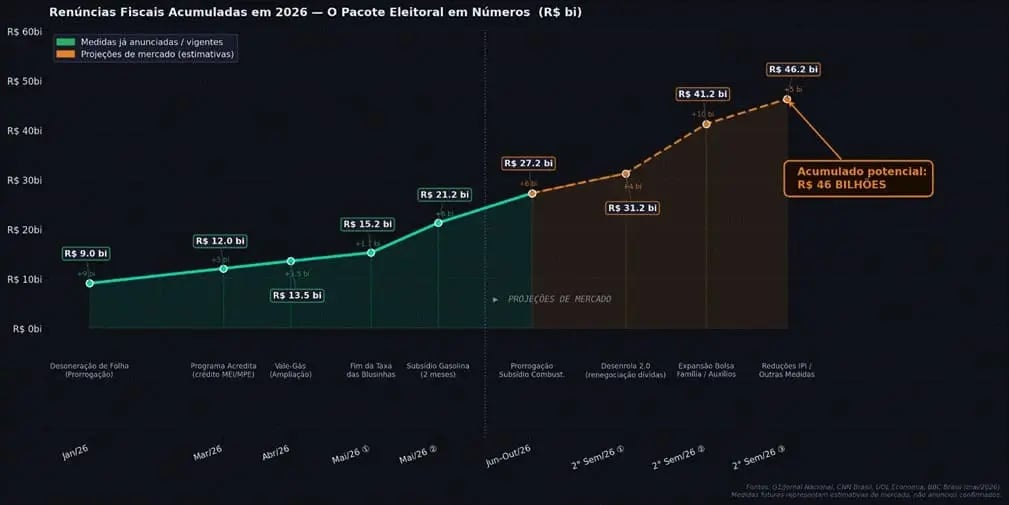

Este gráfico mapeia as medidas já implementadas e as que o mercado estima como prováveis até outubro:

O ponto central não é julgar cada medida individualmente. É reconhecer que, somadas, elas criam uma pressão fiscal acumulada em um momento em que o Brasil já carrega um dos maiores déficits primários em proporção ao PIB entre os países emergentes, e ainda não equacionou sua trajetória de dívida no longo prazo.

Para o investidor com patrimônio relevante, isso tem implicações concretas, não apenas para o cenário macro, mas para a composição da carteira.

Como medidas fiscais impactam os investimentos

Volatilidade em ano eleitoral é uma constante histórica. O que varia é a origem do gatilho: desta vez, a fricção vem menos de surpresas externas e mais de uma dinâmica fiscal doméstica que o mercado conhece bem, e que tende a pressionar câmbio, prêmios de risco e a curva de juros à medida que os anúncios se acumulam.

O que muda na composição da carteira

Três dimensões merecem atenção especial nesse contexto:

- Liquidez com boa folga. Em anos de alta volatilidade, quem tem liquidez tem poder de decisão. Quem está travado em ativos ilíquidos perde a capacidade de reagir quando o cenário muda. Não se trata de ficar fora do mercado, mas de garantir que parte relevante da carteira esteja disponível para capturar oportunidades ou absorver choques sem forçar vendas no momento errado.

- Exposição cambial como proteção real. Quando o fiscal pressiona, o câmbio costuma absorver parte do impacto antes da inflação. Carteiras com exposição internacional adequada funcionam como amortecedor nesse cenário. O real pode sofrer, e ativos em dólar ou outras moedas duras preservam poder de compra justamente quando a pressão doméstica se intensifica.

- Juro real como piso, não como teto. Em um cenário de pressão fiscal crescente, a taxa de juros tende a permanecer elevada por mais tempo. Títulos atrelados à inflação com juro real acima de 7% ao ano oferecem uma combinação rara: retorno contratado elevado, proteção contra inflação e potencial de valorização via marcação a mercado. Esse piso de rentabilidade é difícil de ignorar como âncora de portfólio.

Como a Nord está posicionando as carteiras

Não trabalhamos com a premissa de que sabemos o que vai acontecer até outubro. Ninguém sabe.

O que sabemos é que o cenário combina risco fiscal elevado, eleição em outubro, Banco Central com espaço limitado de manobra e uma agenda de gastos que tende a crescer antes de contrair.

Nesse ambiente, o nosso trabalho é menos sobre apostar no próximo movimento e mais sobre construir carteiras que atravessam cenários adversos sem depender de um único desfecho dar certo.

Na prática, isso significa:

- Revisão do nível de liquidez de cada carteira — garantindo que o investidor tenha capacidade de reagir sem ser forçado a vender no pior momento.

- Calibragem da exposição cambial — certificando que o portfólio tem proteção efetiva contra desvalorização do real, sem exageros especulativos.

- Ancoragem em juro real — aproveitando o patamar historicamente elevado dos IPCA+ como base de retorno contratado com baixo risco de crédito.

- Monitoramento ativo de crédito privado — em momentos de pressão fiscal, os spreads de crédito se ampliam e a qualidade dos emissores passa a importar muito mais do que a taxa nominal. O nosso comitê de crédito revisita continuamente os emissores em carteira exatamente para esse tipo de cenário.

O Brasil de 2026 exige mais disciplina patrimonial do que convicções fortes.

Como proteger o patrimônio em um cenário fiscal incerto

A diferença entre o investidor bem posicionado e o que perde patrimônio raramente está em prever o próximo movimento do mercado. Está em construir uma carteira preparada para diferentes cenários.

É assim que estamos posicionando nossos clientes:

Com liquidez suficiente para reagir, proteção cambial sem excessos, exposição criteriosa a juro real e uma revisão constante do risco de crédito.

Se você quiser uma avaliação de carteira, converse com a nossa equipe.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.