Fundos Imobiliários: vale o risco pelo retorno?

Fundos imobiliários valem o risco? Entenda a relação entre risco e retorno dos FIIs e como usá-los para gerar renda e segurança na sua carteira

Os fundos imobiliários se popularizaram como alternativa entre renda fixa e ações. Mas será que o retorno compensa o risco? Vamos refletir.

Na semana passada, falamos sobre a busca pelo conhecimento e o enigma da esfinge. Também permeamos o assunto do risco e apresentamos reflexões sobre por que investir em fundos imobiliários (FIIs). Se ainda não leu, vale a pena conferir aqui.

Nossa newsletter chega às segundas-feiras, um dia tradicionalmente pouco apreciado por marcar o início de mais uma semana de trabalho. Talvez você se pergunte, toda segunda: por que tenho que trabalhar? Qual o sentido disso tudo?

Hoje vou deixar o pensamento divagar — vagar sem rumo, desviando do assunto principal. Convido você a refletir sobre investimentos e a relação de risco e retorno. E tenha certeza, vou encaixar FIIs na reflexão, claro!

Um pouco da história do risco

Durante boa parte da história, o ser humano via o futuro como imprevisível, algo dominado por sorte, deuses ou apenas o destino. O ser humano não controlava nada, estava à mercê da aleatoriedade — e do medo.

Cada tempestade na antiguidade, com raios e trovões, era sinal de um possível sacrifício para agradar os deuses. O ser humano sempre teve (e sempre terá) medo do desconhecido (ainda mais se puder ser o próximo a ser sacrificado!).

Isso começou a mudar com o Renascimento e o Iluminismo. O universo começou a ser visto como um sistema ordenado, regido por leis naturais.

Então, matemáticos e filósofos começaram a buscar maneiras de medir e controlar a incerteza. Pascal e Fermat, dois grandes matemáticos do século XVII, criaram a base da teoria da probabilidade ao tentar resolver problemas relacionados aos jogos de azar.

Sim, os jogos de azar — particularmente o jogo de dados — estão no centro dessa discussão. O ser humano sempre foi afeito a “fazer uma fezinha” ou “deixar a sorte trabalhar”.

O jogo de dados é, provavelmente, um dos mais antigos que se tem notícia, datado de 3.000 anos antes de Cristo. Jogar dados é quantificar o acaso. Qual a probabilidade de vir um número 6 no próximo lançamento? Bom, em um dado confiável, a probabilidade é de ⅙, ou seja, uma chance em seis. A palavra “confiável” muda muita coisa — mas essa é outra história.

O trabalho de Pascal e Fermat lançou as bases para o desenvolvimento da estatística como a conhecemos hoje. Ela nos dá uma boa direção diante do que nos parece apenas aleatório. É uma ciência e, como tal, busca dados para tentar prever o futuro.

Todos adoram (ou não) ver a última pesquisa de intenção de votos para a presidência. Gostar ou não gostar só depende de quem está à frente nas pesquisas!

A gestão de riscos

A ideia de que riscos podem ser calculados e gerenciados se tornou essencial para o desenvolvimento humano. A partir da gestão de riscos, tendo como pano de fundo a Revolução Industrial e o crescimento do capitalismo, surgiu a possibilidade de alocar capital a risco melhor conhecido (ou menos desconhecido).

Empresas de navegação começaram a calcular riscos de naufrágio para precificar seguros para as suas viagens. Para diminuir o risco do investimento e capitalizar a jornada, vendiam ações dessas companhias. Comprá-las significava participar da probabilidade de lucro, já que cada navio tinha uma determinada probabilidade de voltar cheio de mercadorias para a venda (e uma probabilidade de afundar também).

A ideia da relação entre risco e retorno já é bem antiga: quem quiser mais retorno tem que buscar mais risco. Risco é a incerteza do futuro — ou seja, não saber o que esperar. Se quiser a possibilidade de ganhar mais, busque as incertezas da vida.

A formulação do princípio matemático e econômico por trás disso, no entanto, é bem mais recente, tendo surgido na década de 1950.

Uma breve reflexão sobre risco e retorno

Neste ponto, talvez você esteja cogitando assumir mais risco. Afinal, o retorno tende a ser maior quanto maior for risco. O problema é a palavra “tende”. Não há nem um pouco de certeza nela, muito pelo contrário. E há coisas que não dá para deixar nas mãos do aleatório, não é mesmo?

Vamos a um exemplo: imagine que cinco amigos decidiram saltar de paraquedas. Há cinco equipamentos disponíveis, mas surge uma informação alarmante: um deles está com defeito e, provavelmente, não vai abrir. O problema? Ninguém sabe qual é o equipamento com falha, nem quem está com ele.

E aí, você saltaria? Tecnicamente, as probabilidades estão a seu favor: 80% de chance de sobreviver, 20% de não voltar para casa. Mas será que encararia esse tipo de risco só porque “a chance é boa”?

Bom, se você é uma pessoa razoável como eu, claro que respondeu que não saltaria. Afinal, a diversão não vale o risco de vida. Da mesma forma, arriscar o seu futuro financeiro também não é uma boa ideia.

Se você passa a vida trabalhando e guardando dinheiro para uma aposentadoria mais confortável, não vai querer assumir riscos que não valem a pena com os seus investimentos. Dinheiro ganho foi trocado por tempo de vida de trabalho. Desperdiçar tempo de vida é uma opção fora de questão!

No mundo dos investimentos, diminuir riscos, ou seja, incertezas quanto ao futuro, é mais importante do que garantir retornos maiores, atrelados a níveis de incertezas e risco mais elevados.

A relação risco-retorno não é uma reta e tem um ponto ótimo. A partir dele, para cada fração de risco assumido, o retorno esperado vai ficando cada vez menor.

Teorias econômicas e o Paradoxo de Bowman

Robert Bowman fez uma observação que contradiz a teoria moderna de finanças: ao assumir mais risco, há a probabilidade de maior retorno. Probabilidade, não garantia.

Segundo o Paradoxo de Bowman, não há uma relação positiva consistente entre risco e retorno, ou seja: ao assumir mais risco, isso não te leva a um maior retorno total.

Se Bowman estiver certo (quem está certo em uma ciência tipicamente social, como finanças e economia?), não vale a pena assumir mais risco em busca de mais retorno.

E se ele estiver errado? Bom, na minha opinião, também não vale a pena assumir mais risco em busca de mais retorno. Pense o seguinte: qual deveria ser o seu retorno para colocar em risco o seu futuro financeiro? Difícil estimar, não?

É assim que busco montar minha carteira pessoal de investimentos: títulos de renda fixa com baixo risco de crédito, bons fundos imobiliários e ações de companhias sólidas, que possuam um excelente histórico de resultados e uma gestão confiável.

Não quero inventar a roda — alguém já inventou.

FIIs como parte da estratégia de renda

Se quisermos falar de segurança e retorno, claro que não podemos deixar de falar da renda fixa no Brasil.

O país com o maior juro real do mundo, que tem títulos garantidos pelo governo com taxas de 7% a.a. acima da inflação (atualmente), é muito propício ao “rentismo” da renda fixa, aos FIIs e às ações de boas pagadoras de dividendos.

A seguir, apresento alguns gráficos com fins educativos, para esclarecer dúvidas comuns de investidores que já ouviram afirmações como: “renda fixa é perda fixa”, “fundos imobiliários são renda variável com retorno de renda fixa” ou “só ações de empresas valem a pena”.

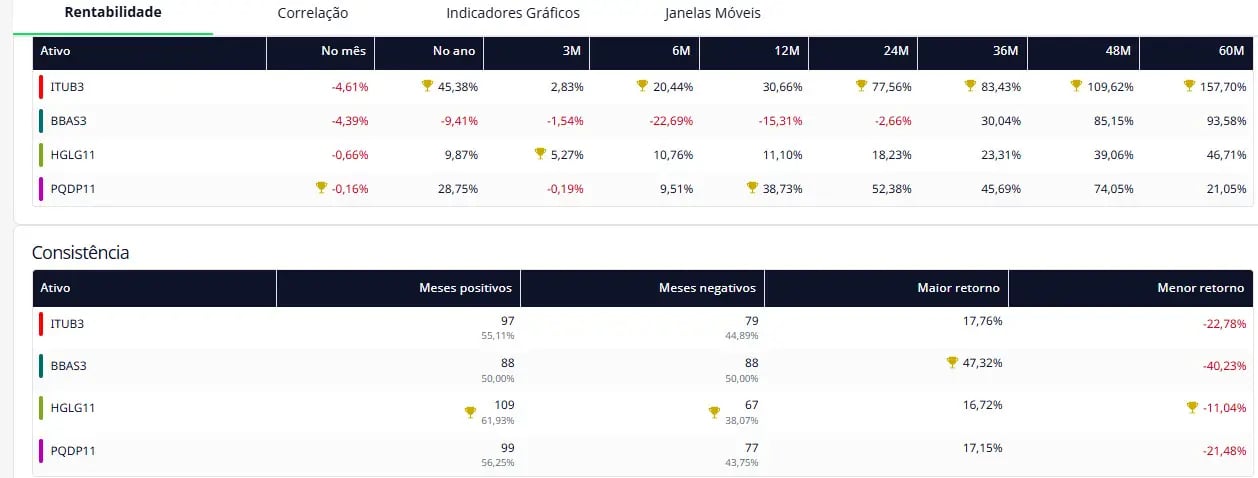

No gráfico 1, comparamos o retorno total de duas ações queridinhas dos investidores (Banco do Brasil e Itaú), um banco privado e um banco público, e dois fundos imobiliários, um de gestão ativa (HGLG11) e outro de gestão passiva (PQDP11).

Não é para descobrir o melhor ou pior. O objetivo é estudo e reflexão. Afinal, em uma carteira diversificada, tem lugar para muitos bons ativos.

Na comparação, ITUB3 apresentou o melhor desempenho no período, seguido por HGLG11, PQDP11 e BBAS3. O retorno total das ações do Itaú foi de 590%, muito próximo ao do fundo HGLG11, que entregou 579%. Já o fundo PQDP11 rendeu 447%, bem acima dos 259% obtidos pelos papéis do Banco do Brasil (BBAS3).

Embora se espere um retorno superior das ações de empresas, o retorno dos FIIs foi bem interessante, ainda mais quando ajustamos ao risco (fundos imobiliários possuem menor volatilidade).

O gráfico 2, por sua vez, traz a comparação da rentabilidade com a consistência (maior número de meses no positivo e menor número de meses no negativo — uma medida de volatilidade): ITUB3 leva mais troféus em rentabilidade no longo prazo, enquanto HGLG11 ganha mais troféus em consistência, com um maior número de meses no positivo e menor número de meses no negativo, ou seja, menor volatilidade.

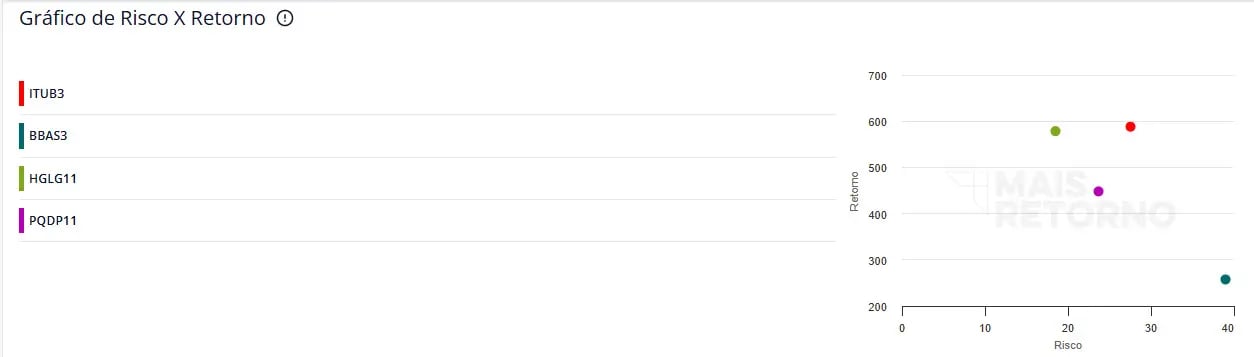

Por último, a relação risco e retorno dos ativos. O gráfico 3 mostra a relação de risco e retorno desses quatro ativos geradores de renda. Quanto mais para cima no gráfico, maior o retorno (eixo Y). Quanto mais à direita estiver o ativo, maior o risco (eixo X). O ideal (e desejável) é que o ativo esteja no quadrante superior esquerdo, ou seja, mais acima e mais à esquerda (ativo com maior retorno e menor risco).

O HGLG11 aparece com quase o mesmo retorno do Itaú nos últimos 14 anos, no entanto, com um risco menor. Já o BBAS apresentou um risco superior e um retorno inferior.

Como mencionei na edição anterior da Nord News (não deixe de ler!), os FIIs são ativos reais com lastro imobiliário, um tipo de bem essencial tanto para pessoas físicas quanto jurídicas. Imóveis nunca saem de moda: são a classe de ativos mais valiosa do mundo em termos de capitalização de mercado.

FIIs possuem uma boa relação risco e retorno, são ativos perenes, com lastro imobiliário, geram renda mensal e devem fazer parte de uma carteira voltada a objetivos previdenciários.

Não acredite nos “haters” de FIIs. Eles não vão pagar a conta da sua aposentadoria!

Ah! Voltando ao ponto inicial do nosso artigo: a segunda-feira só é ruim para quem acredita nisso. No fundo, ela é tão boa quanto qualquer outro dia.

Assim que abrir os olhos, tenha a certeza de que foi abençoado por Deus com mais um dia de vida. Aproveite!

Quer começar a investir em FIIs com segurança? Confira nossa seleção de fundos recomendados.