Lucro da Frasle recua quase 60% no 4T25. Veja o que esperar

A Frasle (FRAS3) reportou receita de R$ 1,4 bilhão no 4T25, mas teve pressão em margem, Ebitda e lucro. Entenda os números e se vale comprar

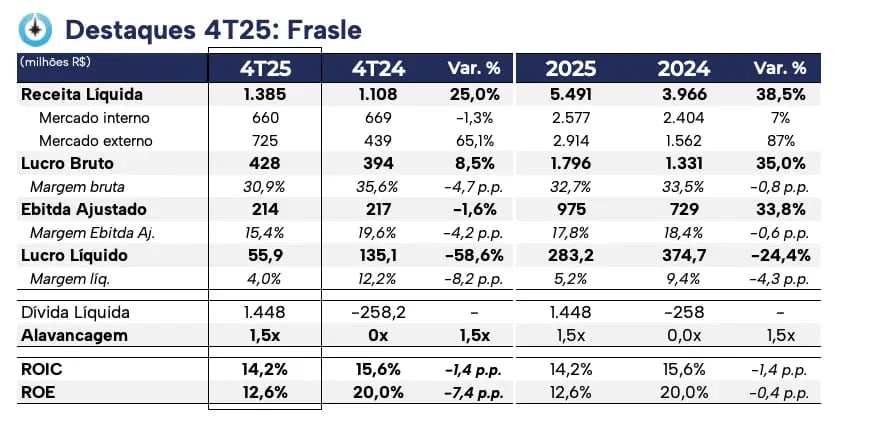

A Frasle (FRAS3) reportou resultados fracos e abaixo das expectativas, com receita líquida de R$ 1,4 bilhão, crescimento de +25% em relação ao mesmo período de 2024. O Ebitda foi de R$ 214 milhões, recuo de -2% na comparação anual. O lucro líquido foi de R$ 56 milhões, queda de -59%.

O principal destaque do trimestre, mais uma vez, foi a integração dos resultados oriundos da aquisição da Dacomsa, no México.

Crescimento inorgânico e mercado doméstico desafiador

A consolidação da Dacomsa continua impulsionando o crescimento da Frasle; entretanto, a deterioração do mercado interno se intensificou no 4T25.

Em Reposição (Aftermarket), que representou 93% da receita total no 4T25, houve crescimento de +31% na comparação anual.

No mercado interno, a receita líquida ficou praticamente estável (+2% a/a), reflexo da desaceleração da atividade econômica em meio aos juros elevados. Já no mercado externo, a receita cresceu +75% a/a, impulsionada pela consolidação da mexicana Dacomsa, que mais do que compensou a queda das exportações.

Em Montadoras, a receita apresentou queda de -22% a/a. Esse desempenho se deu principalmente pelo recuo de -33% no mercado interno, diante das menores vendas de veículos pesados e do cenário de juros altos. No mercado externo, a receita recuou -7% a/a, em função da menor exportação de lonas de freio para México e EUA.

Diante dessa dinâmica, observamos a consolidação da Dacomsa impulsionando a receita da Frasle e compensando os resultados fracos do mercado interno, além da desvalorização do dólar frente ao real.

Assim, no 4T25, a receita líquida da Frasle alcançou R$ 1,4 bilhão, crescimento de +36,4% a/a.

Ebitda e margem pressionados

No 4T25, os custos aumentaram +34% na comparação anual, reflexo dos maiores gastos com matéria-prima e mão de obra no período, contribuindo para retração de -4,7 p.p. da margem bruta, que encerrou em 30,9%.

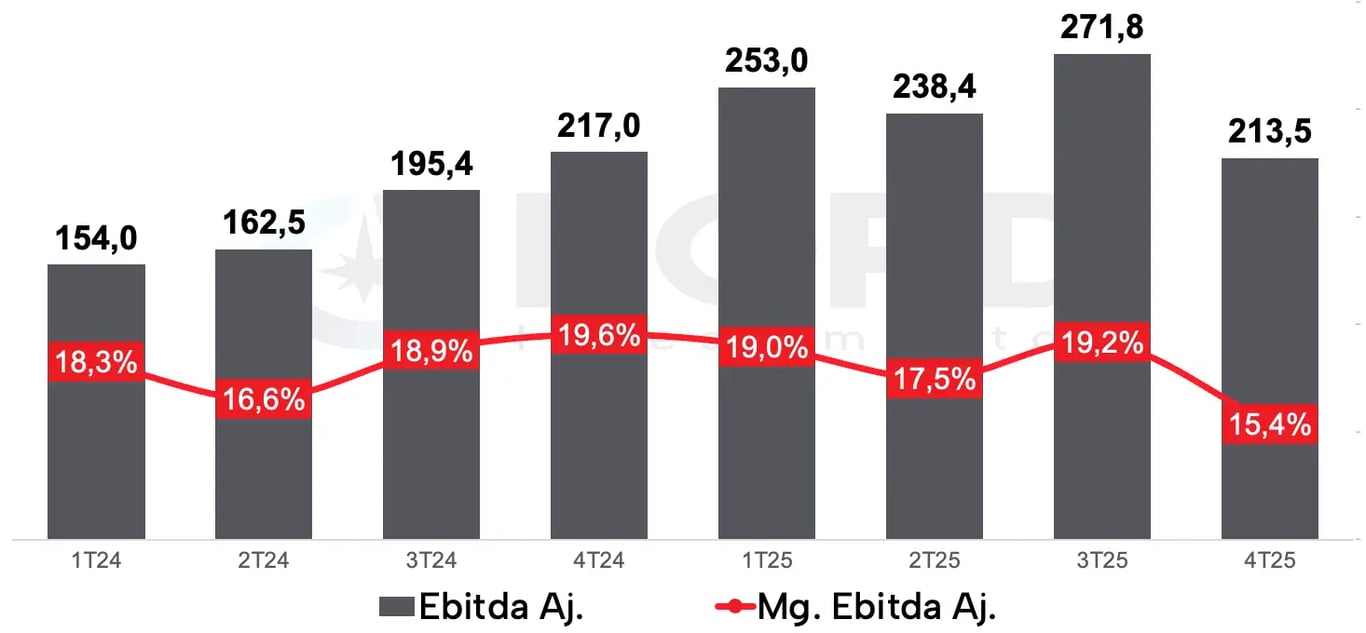

Isso, somado às maiores despesas, pressionou o Ebitda ajustado da Frasle, que totalizou R$ 213,5 milhões, queda de -2% a/a. A margem Ebitda no período ficou em 15,4% (-4,2 p.p.).

O lucro líquido da Frasle totalizou R$ 55,9 milhões, queda de -59% a/a, mesmo com o impacto positivo da menor alíquota efetiva de IR/CSLL em função do benefício tributário do JCP.

Evolução da alavancagem

Do lado da estrutura de capital, a companhia reportou uma dívida líquida de R$ 1,4 bilhão no 4T25, redução de -14% em relação ao 3T25.

Dessa forma, a alavancagem (dívida líquida/Ebitda) encerrou o período em 1,5x, contra 1,7x no 3T25.

Por fim, a Frasle entregou ROE de 12,6% e ROIC de 14,2%, redução em relação aos últimos trimestres, impactados pelo M&A. Desconsiderando os efeitos da Dacomsa e itens não recorrentes, o ROIC pró-forma seria de 14,7%.

Entregando o guidance de 2025 e divulgando 2026

Apesar do último trimestre desafiador, a Frasle encerra um ano histórico, no qual consolidou as operações de uma gigante mexicana.

No acumulado de 2025, a companhia entregou crescimento de +38% da receita, que totalizou R$ 5,5 bilhões, alcançando o piso do guidance (R$ 5,4 a R$ 5,8 bilhões). O Ebitda totalizou R$ 975 milhões, com margem de 17,8% (-0,6 p.p.), também atingindo o piso do guidance (17,5% a 20,5%). Por fim, o lucro líquido recuou -24% a/a, pressionado pelo aumento do endividamento.

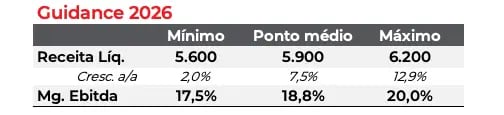

Para 2026, a companhia divulgou guidance com projeção de receita entre R$ 5,6 bilhões e R$ 6,2 bilhões. Considerando o ponto médio (R$ 5,9 bilhões), isso representa crescimento de cerca de +7,5% a/a. O guidance também projeta margem Ebitda entre 17,5% e 20%.

A partir deste ano, os desafios tendem a ser relevantes, sobretudo se o ambiente macro doméstico permanecer desafiador.

Do lado positivo, o histórico de execução da Frasle é consistente, sendo a aquisição da Nakata um dos principais cases de sucesso.

Contudo, mesmo com a expansão da lucratividade, a assimetria já não parece tão favorável, com FRAS negociando a 21x lucros (13x lucro ao final de 2026, em linha com a média histórica do Ibovespa).

Vale a pena comprar ações da Frasle (FRAS3)?

A Frasle Mobility é uma empresa de atuação global, sendo a maior fabricante de materiais de fricção da América Latina e uma das líderes do mercado mundial. Com bom histórico de M&A, a FRAS3 é uma das recomendações de compra da carteira Nord Deep Value.