Foi complicado ser um investidor em 2022

Em um ano no qual tudo praticamente deu errado no mundo dos investimentos, ter sobrevivido foi uma enorme conquista

Olá, investidores,

Aqui é o Cesar Crivelli, analista de investimentos no exterior na Nord Research.

Se você começou a investir no exterior em 2022 e não desistiu, meus parabéns, você tem tudo para alcançar um patamar diferenciado ao longo da sua jornada.

Foi um ano extremamente difícil para a grande maioria dos melhores investidores ao redor do mundo, bem como para os gestores de recursos mais bem-sucedidos historicamente, cujos times são compostos pelas mentes mais brilhantes do mundo.

Muitas batalhas foram travadas e perdidas ao longo do ano, dado que a complexidade do cenário foi evoluindo e mudando rapidamente nos últimos 12 meses. Os que sobreviveram e ainda estão no jogo são, na minha humilde opinião, grandes vencedores.

A renda fixa deu errado

Normalmente os títulos de renda fixa são o grande porto seguro dos investidores, mas neste ano nem mesmo essa classe de ativos se salvou.

Foi a duras penas que a grande maioria dos investidores aprendeu que a renda fixa não é fixa; e que é possível – às vezes muito provável – perder dinheiro com um título de renda fixa, a depender do que acontece com as taxas de juros e a consequente marcação a mercado desses títulos.

Essas pessoas deveriam conhecer o trabalho da Marilia Fontes na série Renda Fixa PRO, inclusive ela é autora do livro Renda Fixa não é Fixa. Vou deixar meu presente de Ano-novo aqui neste link, onde você pode baixar o livro dela gratuitamente e aprender como as pessoas podem perder dinheiro com essa classe de ativo, considerada a mais segura por muita gente.

Este ano foi o pior em termos de rendimento dos títulos de renda fixa americanos (títulos de 10 anos do governo) nos últimos 94 anos (1928-2022). O segundo pior período foi em 2009, quando tivemos a crise financeira global. Percebe agora o tamanho da dificuldade a ser superada pelos melhores gestores do mundo?

Durante os últimos 94 anos, o investimento em títulos de 10 anos do governo norte-americano foi negativo em apenas 19 períodos, ou 20% da amostra.

Quem investiu em um título do governo norte-americano, lá no apagar das luzes de 2021, perdeu -14,4% até a semana passada.

Os juros subiram

E tudo isso aconteceu porque o Banco Central dos Estados Unidos teve de subir – e muito – os juros na maior economia do mundo. Quando os juros sobem, o valor presente do título cai, simples assim. Se por acaso você não entende como isso é possível, faça o download do livro da Marilia que você vai entender essa mágica com facilidade.

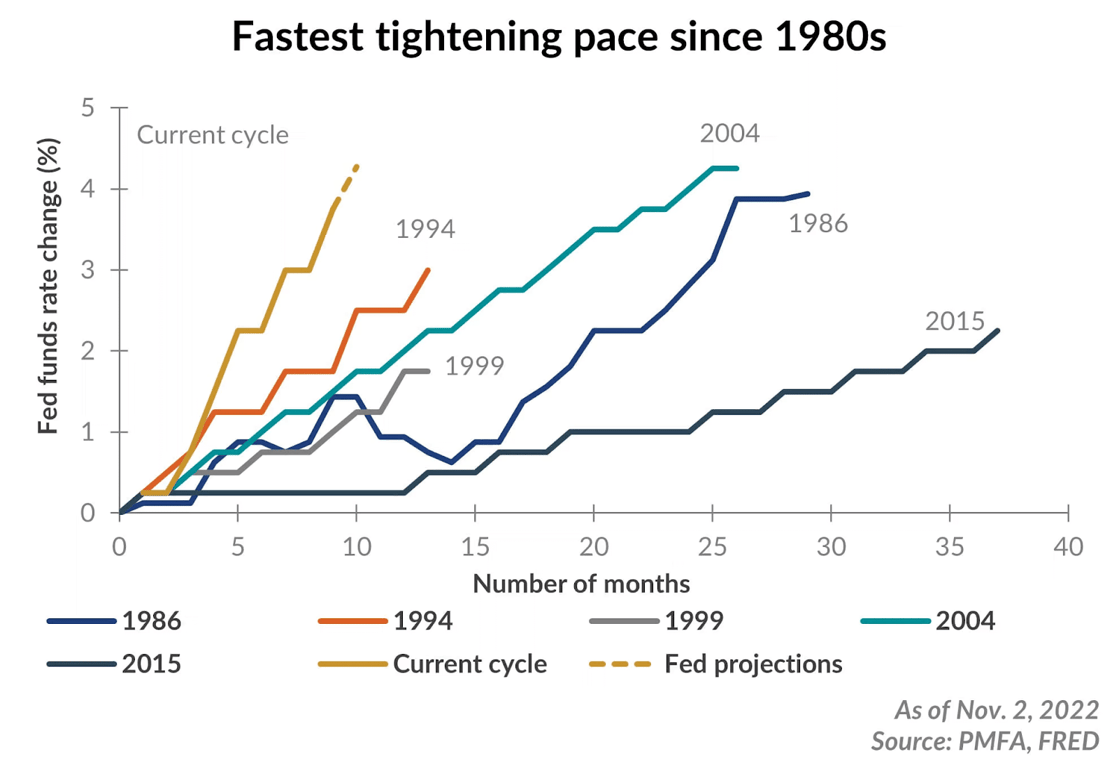

Os juros subiram bastante – e ainda devemos ter algum resquício desse movimento de alta no 1T23 – mas o que machucou mesmo foi a intensidade do movimento. Veja no gráfico abaixo que o ciclo atual de aumento de juros (linha amarela) aconteceu em um período de tempo muito inferior aos ciclos anteriores.

E por que os juros subiram tanto? Bom, desta vez foi culpa mesmo do Banco Central dos Estados Unidos. O colegiado, que possui nada menos do que as melhores fontes de informação do mundo, falhou vergonhosamente ao aceitar que a inflação estava ganhando força lá no final de 2021, e demorou a agir.

A inflação explodiu

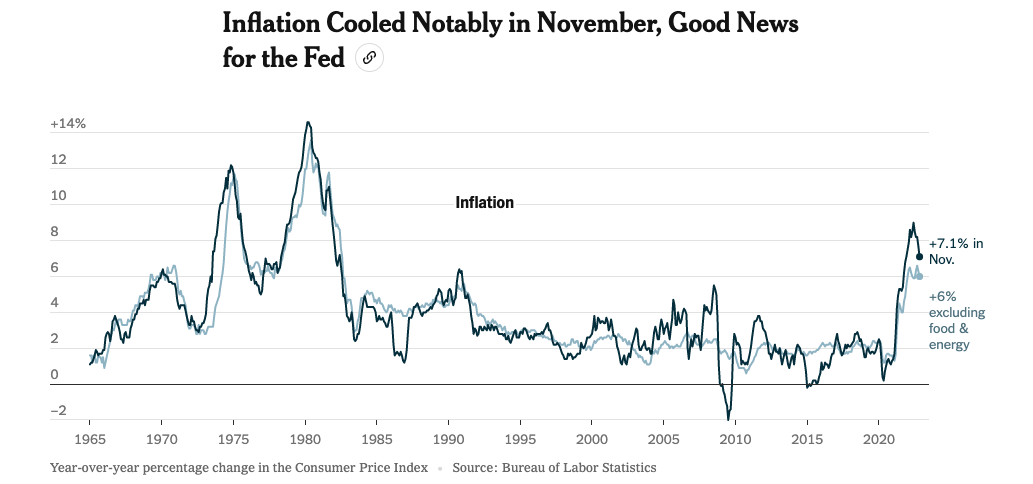

Como mostra o gráfico abaixo, a inflação nos EUA chegou a quase 10% ao ano, o que é um verdadeiro choque para uma economia que historicamente convive com taxas ao redor de 2% a 3% ao ano. Na máxima deste ano ultrapassamos o pior pico de inflação dos últimos 40 anos em terras gringas, o que exigiu uma dose adicional de força por parte do Banco Central.

O ano foi péssimo para as bolsas de valores

A história por aqui não podia ser muito diferente. Com os juros em alta e diversos choques econômicos ocorrendo ao redor do mundo, seria praticamente surreal os mercados de ativos de risco apresentarem um ano positivo. Entretanto, o que mais assustou em alguns momentos foi a rapidez com que as ações se desvalorizaram.

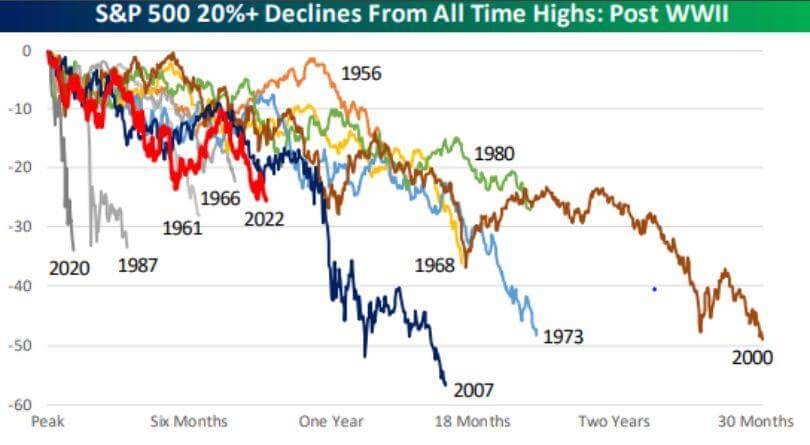

O gráfico abaixo mostra os mercados de baixa no índice S&P500, em que os declínios foram superiores a 20% do topo (definição de bear market).

Note que os ciclos costumam durar mais de um ano, entretanto, o movimento iniciado em 2022 foi um dos mais rápidos em termos de velocidade na queda das ações quando observamos os mercados de queda no período pós-segunda guerra mundial (linha vermelha).

O que vimos bastante durante este ano foi uma rotação dos investidores entre classes de ações. Ficou bem claro que o aumento dos juros iria machucar as ações de crescimento (long duration assets) e assim tivemos uma migração para ativos de valor, ou seja, para aquelas empresas que geram caixa e eventualmente distribuem proventos no curto prazo para seus acionistas.

Mas, no geral, nem mesmo esse movimento de rotação foi suficiente para salvar os mercados acionários ao redor do mundo.

Como mostra a tabela abaixo, o índice de tecnologia Nasdaq tem uma queda superior a 30% apenas neste ano, enquanto o S&P500 retrocede quase 20% (dados até fechamento de 23/12/2022).

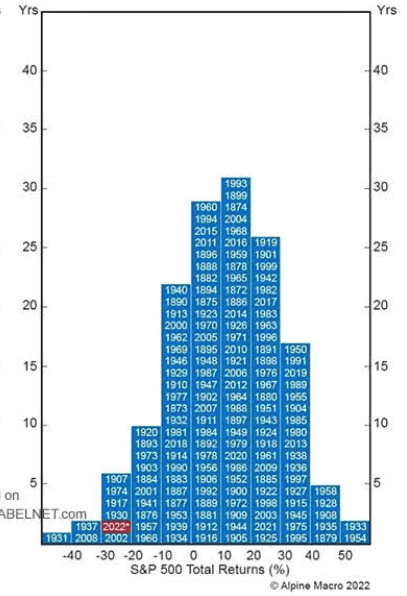

Essa performance horrível coloca 2022 como um ano atípico para os mercados de ações nos Estados Unidos. Poucas vezes na história observamos um rendimento tão negativo quanto o apurado ao longo deste ano, como exemplifica o gráfico abaixo. Foram poucas as vezes no último século que tivemos uma desvalorização desta magnitude (pontos à esquerda do gráfico).

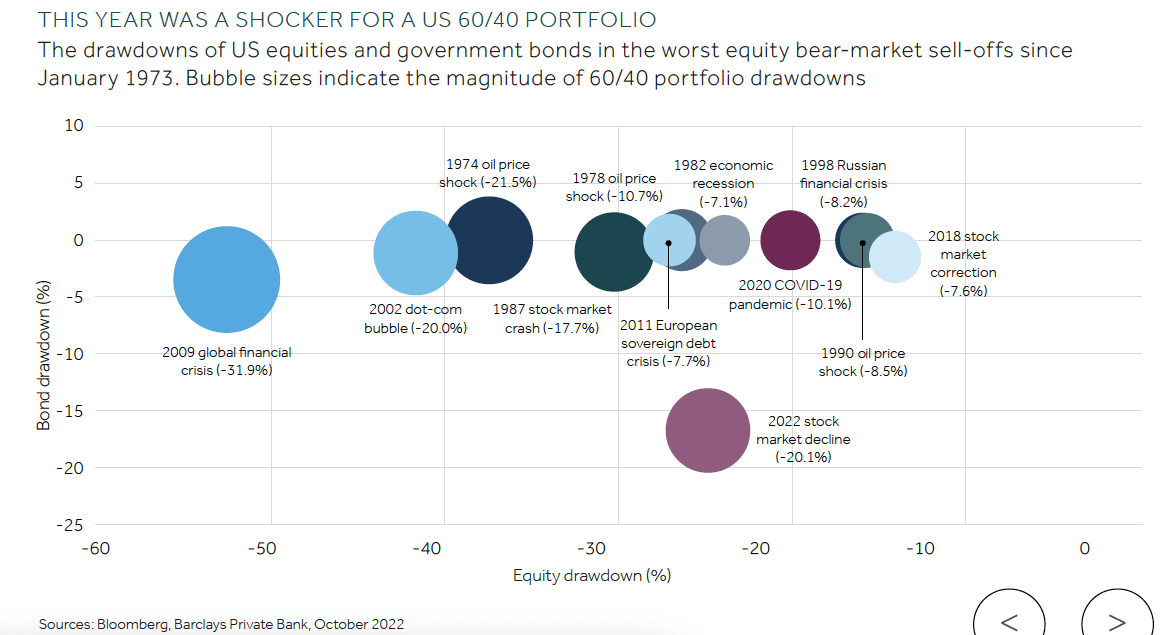

Nem mesmo o 60/40 se salvou

Um velho conhecido do mercado e dos investidores americanos é o modelo de alocação 60/40 – aplique 60% do seu patrimônio em ações para valorização do capital e 40% em títulos para renda e potencial mitigação de risco.

Essa é uma estratégia de investimento simples, que teve um desempenho extremamente bom nas últimas duas décadas, visto que os preços das ações subiram quase em linha reta e as taxas de juros caíram, o que valorizou os preços dos títulos.

Como falamos, o mercado de renda fixa teve rendimento negativo (bastante fora da curva) neste ano e o mercado de ações também teve queda acentuada. Na verdade, essa carteira teve o pior desempenho desde 1973, como mostra o gráfico abaixo – o tamanho das bolhas indica a magnitude do movimento negativo.

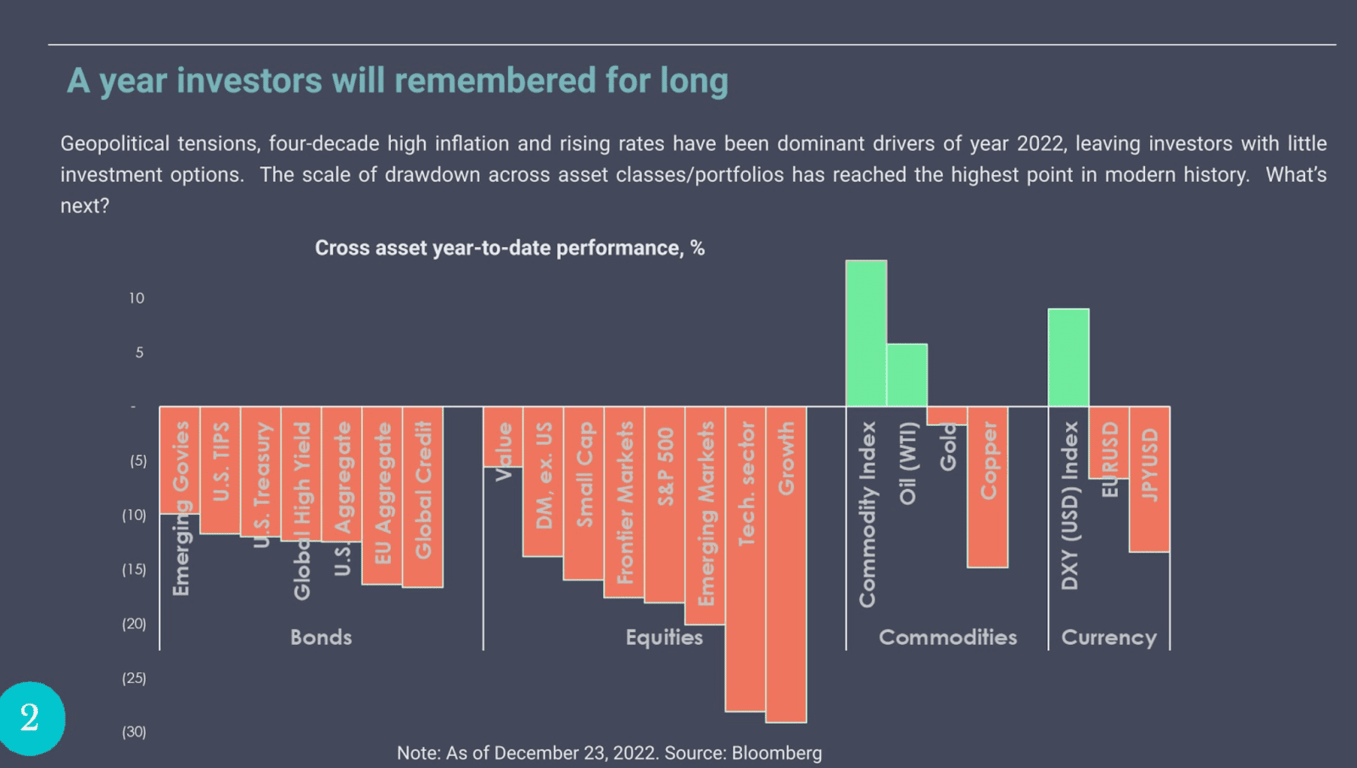

2022, o ano das commodities

Outros mercados, como o de criptoativos ou mesmo moedas em geral, tiveram um desempenho ruim ao longo deste ano; foram poucas exceções. O que salvou mesmo o portfólio de alguns investidores foi a exposição a commodities, como mostra o gráfico a seguir.

Ou seja, se você não teve commodities na sua carteira em boa parte do ano, possivelmente você teve um retorno negativo, ou bem fraco, ao longo de 2022.

E o Nord Global?

Dado o desempenho horrível em várias classes de ativos – praticamente todas – consideramos que o desempenho do Nord Global ao longo de 2022 foi excepcional.

Nossa preocupação ao longo do ano foi dividida em duas frentes: 1) preservar o patrimônio dos assinantes da série (dado que desde o início deste ano já tínhamos a indicação de que ele seria difícil para o mercado de ações) por meio de uma alocação em nomes que achamos seguros e consideravelmente abaixo do valor potencial de longo prazo; e 2) passamos a realizar uma gestão mais ativa do portfólio, por meio das alocações táticas – operações de curto prazo – quando observamos que o preço de um determinado ativo está descolado dos fundamentos.

O resultado foi bastante positivo em nossa visão, dado que a carteira encerrou o ano com um retorno perto de 2%, consideravelmente superior ao nosso índice de referência (benchmark), o S&P500, que se desvalorizou ao redor de 20%.

Grande parte dessa diferença entre a nossa carteira e o S&P500 foi gerada justamente por meio das alocações táticas.

E 2023, como será? Com os dados que temos disponíveis neste momento, me atrevo a dizer que 2023 será difícil, mas não tão difícil quanto 2022. O primeiro trimestre ainda deve ser bastante desafiador, mas talvez as coisas melhorem para os mercados de risco ao longo do segundo semestre.

Vou deixar aqui uma lista dos tópicos que acredito que serão destaques no próximo ano e que de alguma forma podem contribuir com a nossa carteira:

1) Reabertura econômica da China;

2) Falta de investimentos na produção de commodities, principalmente petróleo e metálicas;

3) Recessão econômica nos Estados Unidos e Europa;

4) Valuation descontado de empresas com baixa capitalização de mercado nos EUA;

5) Possível, ou não, corte de juros nos Estados Unidos — talvez o tema mais polêmico de todos.

Detalhes sobre esses temas e a minha visão para 2023 serão publicados na nossa próxima edição, após a virada do ano!

Boas festas para você, toda a sua família e amigos!