Fleury (FLRY3) registra leve alta na receita, mas lucro recua 12% no 2T25

Crescimento no B2C e expansão regional compensam parcialmente pressão em margens e retração no B2B e Novos Elos

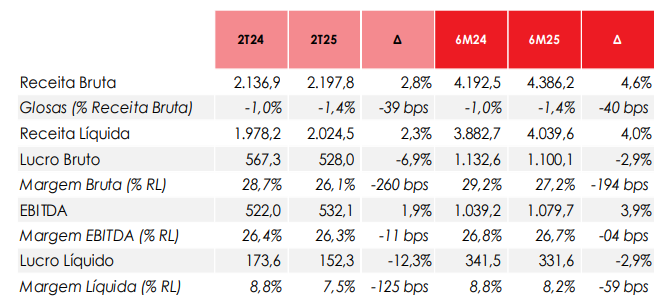

O Grupo Fleury (FLRY3) registrou receita líquida de R$ 2,02 bilhões no 2T25, um avanço de 2,3% em relação ao mesmo período de 2024. O Ebitda atingiu R$ 532,1 milhões, crescimento de 1,9%. Já o lucro líquido somou R$ 152,3 milhões, representando queda de 12,3% na comparação anual.

O avanço de 2,3% na receita líquida foi sustentado pelo B2C, com destaque para crescimento orgânico e efeito de aquisições. Por ouro lado, o segmento B2B teve uma queda de 3,1%, pressionado por preços e mix de exames e base de difícil comparação no 2T24 (alto volume de toxicológico e dengue).

Já o B2C apresentou crescimento de 7,2% na receita bruta, sustentado por desempenho positivo em todas as principais marcas e regiões. A marca Fleury avançou 4,3%, mantendo sua força no segmento premium; as demais marcas de São Paulo cresceram 6,2%, refletindo ganho de participação de mercado; e o Rio de Janeiro subiu 7,9%, com alta orgânica em todas as bandeiras.

As marcas regionais tiveram destaque, com expansão de 16,5% (10,2% orgânico), impulsionadas por unidades na Bahia, Goiás, Maranhão e Rio Grande do Sul.

Aquisições ajudam no controle dos resultados

No 2T25, o Ebitda da Fleury alcançou R$ 532,1 milhões, crescimento de 1,9% em relação ao mesmo período de 2024. A margem Ebitda ficou em 26,3%, praticamente estável frente aos 26,4% do 2T24, com leve recuo de 0,11 ponto percentual.

O desempenho positivo reflete o controle das despesas operacionais, que caíram de 12,0% para 10,9% da receita líquida, resultado de ganhos de eficiência e sinergia das aquisições, mesmo diante de um cenário de aumento nos custos dos serviços prestados.

A queda do lucro líquido foi explicada principalmente pelo aumento da despesa financeira líquida, que cresceu 16,4% devido ao maior custo de capital e à elevação da dívida bruta, parcialmente compensada por maior receita financeira. Além disso, houve aumento da depreciação decorrente do ciclo de investimentos.

Endividamento sob controle e proventos no radar

A dívida líquida do Fleury totalizou R$ 2,32 bilhões ao final de junho, alta de 14,9% no mesmo intervalo, levando a alavancagem para 1,1x Ebitda dos últimos 12 meses, patamar estável em relação ao 2T24.

O perfil do endividamento segue concentrado no longo prazo, com custo médio equivalente a CDI + 0,95%.

Nesta quinta, 7, a rede de diagnósticos ainda anunciou o pagamento de juros sobre capital próprio no valor de R$ 169 milhões, equivalentes a R$ 0,31 por ação, com pagamento previsto para 3 de outubro de 2025.

Confiance e Hemolab reforçam estratégia

Para os próximos trimestres, a Fleury deve concentrar esforços na integração das aquisições recentes, especialmente o Confiance, incorporado em junho, e o Hemolab, cuja compra foi concluída em agosto, com expectativa de captura de sinergias operacionais e comerciais.

A companhia segue focada no crescimento orgânico do B2C, reforçando a presença das marcas regionais e expandindo o atendimento móvel, além de investir na ampliação do portfólio de exames de maior complexidade e valor agregado. Projetos de digitalização e automação devem continuar sendo prioridade, visando ganhos de produtividade e redução de custos.

Embora não tenha divulgado guidance para 2025, a Fleury mantém alavancagem controlada, o que lhe dá flexibilidade para novas aquisições estratégicas. Até o momento, a companhia não teceu comentários sobre suposta fusão com a Rede D’Or.

Força no B2C compensa pressão financeira

O resultado do Grupo Fleury no segundo tri foi estável, com pressões nas despesas financeiras que merecem ser mantidas no radar. A concorrência no B2B pode continuar se a companhia não conseguir retomar exames de maior valor agregado, e o B2C terá que se manter mais forte.

No 2T25, o B2C respondeu por 68% da receita bruta dos últimos 12 meses, sendo 60% provenientes das unidades de atendimento físicas (PSC) e 8% do atendimento móvel, o que gera um alívio para a receita da companhia; já o B2B representou 23% da receita bruta LTM, enquanto os Novos Elos corresponderam a 9%.

Historicamente, o B2C é o principal motor do resultado operacional. Ele combina preços mais altos, maior participação de exames de imagem e procedimentos complexos (com margens brutas mais elevadas) e ticket médio bem acima do B2B.

Além disso, no B2C o controle sobre a jornada do cliente e a marca forte permite repasses de preço mais consistentes, o que ajuda a preservar a margem Ebitda. Nos últimos trimestres, essa vertical vem crescendo a taxas próximas ou acima de 7% e é responsável por algo em torno de dois terços da receita bruta, o que sugere que também concentra a maior fatia do Ebitda consolidado.

Já o B2B — hospitais e Lab-to-Lab — tende a operar com margens mais baixas. Isso porque há maior sensibilidade a preço, contratos de longo prazo com reajustes limitados e competição mais intensa. Nesse segmento, o volume é alto, mas o mix de exames inclui muitos procedimentos de baixo valor agregado, o que comprime o ticket médio e a rentabilidade.

Historicamente, em nossa visão a margem Ebitda do B2B é significativamente menor que a do B2C, o que traz para o Grupo Fleury uma proteção nos resultados e total controle de melhorias de margens nos próximos trimestres ao conter custos e despesas.

A 13x lucros e 5,5x Ebitda, gostamos da companhia, mas preferimos acompanhar de fora seus próximos passos.

Confira também nossa análise dos resultados da temporada de balanços do 2T25 e veja quais ações podem se beneficiar no curto prazo.