O fim do value investing

Se você está perdendo este rally das empresas de tecnologia nos EUA, este texto é para você

O value investing morreu. Várias vezes

Na semana passada, saiu um artigo no Brazil Journal repercutindo algumas falas do David Einhorn, gestor da Greenlight Capital, a respeito de como a indústria de gestão ativa vem sendo “completamente aniquilada” pelos ETFs e pelos fundos quantitativos.

Na visão de Einhorn, “o valor não é mais levado em conta para a maioria do dinheiro investido”. Com isso, as “value stocks” acabam sendo prejudicadas, enquanto as ações que estão “quentes” (e caras) acabam sendo beneficiadas.

Isso acontece porque os fundos quantitativos junto aos ETFs acabam gerando uma distorção no mercado por dar sequência às tendências de curto prazo. Isso faz com que as ações que vêm subindo continuem subindo mais, enquanto as ações que vêm caindo continuem caindo ainda mais.

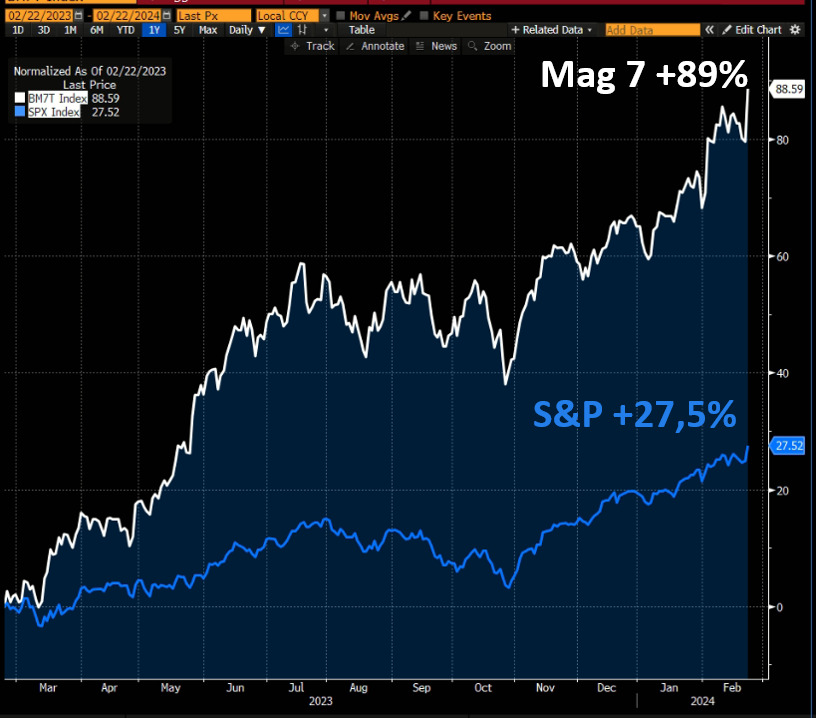

A primeira coisa que vem à mente lendo isso é a performance das mag(nificent) 7 contra as demais empresas do mercado.

Para quem não conhece, as Magnificent 7 são as gigantes de tecnologia americanas: Microsoft, Apple, Nvidia, Alphabet (Google), Meta (Facebook) e Tesla. Ao longo dos últimos 12 meses, essas empresas em conjunto tiveram uma valorização de 89%, enquanto o S&P por inteiro (com elas ajudando) valorizou 27,5%.

Na visão do Einhorn, o ciclo de mercado atual cria um efeito de prolongamento das altas (com ou sem fundamentos), enquanto as empresas que não passarem por esse ciclo de alta acabam sendo esquecidas ou até mesmo reduzidas de fundos passivos.

Mas esse é justamente o princípio por trás do S&P 500, por isso é tão difícil para gestores baterem o índice de forma consistente. As empresas que vão tendo sucesso ao longo dos anos vão ganhando uma participação maior no índice, enquanto as que não vingam acabam ficando menores até que saiam. É uma seleção natural de bons ativos.

Mas isso por si só não mata o value investing. São apenas ciclos do mercado.

Os estágios do desenvolvimento

O mercado funciona da mesma forma que as empresas. Teremos ciclos em que as empresas mais valiosas serão as empresas de ferrovias. Ciclos em que as montadoras de carros serão as mais valiosas. Ciclos em que as empresas de commodities serão as que mais se valorizam.

E, agora, desde o começo dos anos 2000, estamos no ciclo das empresas “tech”.

Por mais que as empresas hoje como as Mag 7 sejam consideradas as empresas de tecnologia, em todos os ciclos anteriores podemos dizer que também eram.

O termo é apenas usado de forma errada. Tecnologia é apenas uma ferramenta. Da forma que hoje os chips (semicondutores) são a mais moderna forma de tecnologia e são as peças que conduzem o crescimento da inteligência artificial, em outros momentos os trens, os carros e o telefone já foram a “tecnologia” da vez.

É natural que a tecnologia mais cobiçada seja a mais valiosa e, consequentemente, no curto prazo será a que mais se valorizará com o sentimento de animação dos investidores.

No Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages, a autora Carlota Perez tem uma tese de que os ciclos de tecnologias passam por dois estágios.

O primeiro estágio é a incepção de uma nova tecnologia, quando ela começa aparecer e causa uma animação no mercado.

O primeiro ciclo gera altíssimos investimentos nessa nova tecnologia, entretanto, alocar capital de forma eficiente não é uma tarefa fácil. No entanto, com investidores animados e dispostos a chegarem à frente dos demais, eles acabam alocando recursos de maneira irresponsável.

Esse ciclo de euforia leva a uma formação de “bolhas” financeiras, que inflam demais os valores dos ativos. Por isso, o primeiro ciclo é geralmente acompanhado de uma “crise” — na qual várias das empresas que receberam dinheiro acabam não vingando, fazendo com que a “bolha” estoure. Mas esse ciclo passa, e assim vem a segunda onda do desenvolvimento da tecnologia.

No segundo estágio, as empresas que deram certo e sobreviveram com o capital investido do mercado vingam. A nova tecnologia após o período de acomodação passa a ser a “nova norma”. São nesses casos que os investidores conseguem ganhar mais dinheiro.

Esse ciclo não é exclusivo da era da computação. Aconteceu com ferrovias, com montadoras de veículos e conseguimos visualizá-lo desde a revolução industrial.

A várias versões do value investing

Você deve ter ouvido milhões de vezes sobre como o Warren Buffett seguiu essa estratégia para fazer a fortuna dele. Mas o mais legal de “usar” o exemplo do Buffett não é por conta do quanto ele conseguiu juntar, mas pelo tanto de tempo que ele está ativo no mercado.

Nele, podemos ilustrar não apenas uma estratégia baseada no valor de empresas, e não nos seus preços, mas podemos mostrar como essa estratégia evoluiu ao longo dos anos.

No primeiro momento do Value Investing, as ideias implementadas por Buffett e por tantos outros eram inspiradas em dois livros deixados por Benjamin Graham: O Investidor Inteligente e A Interpretação das Demonstrações Financeiras.

Nesse momento, o Value Investing era uma estratégia quase quantitativa, cujo foco era comprar empresas que negociavam com múltiplos baixos (aqueles indicadores em siglas que você já deve ter visto por aí, como P/VP ou P/L).

O racional era que empresas “esquecidas” eventualmente se recuperariam, enquanto empresas que estão sobrevalorizadas teriam uma correção. Basicamente, o conceito de reversão à média.

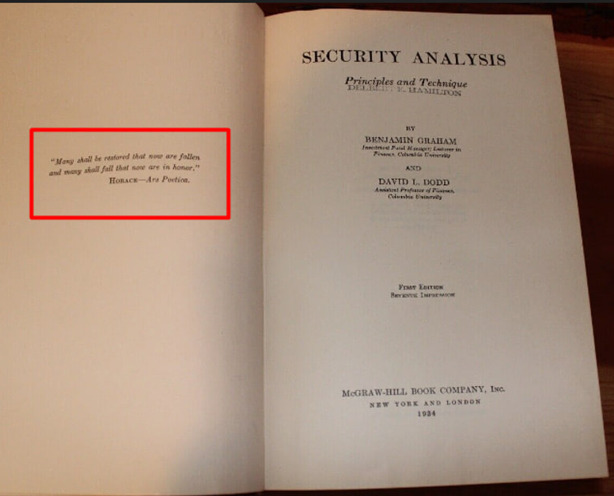

Essa ideia é ilustrada na contracapa da primeira edição do livro A Interpretação das Demonstrações Financeiras.

Nela, Benjamin Graham deixa em destaque (acima no quadrante vermelho) a seguinte frase de Horácio: “Many shall be restored that now are fallen, and many shall fall that are now in honor”, que traz a ideia de que as “esquecidas” vão se valorizar, enquanto as valorizadas vão se desvalorizar.

No entanto, uma vez que essa fórmula de comprar empresas baratas deixou de funcionar, com tantos investidores já conhecendo a estratégia, o value investing teve sua primeira morte.

Porém ele foi adaptado e sobreviveu. O segundo estágio pode ser marcado por ideias que o autor Philip Fisher deixou em seu livro Common stocks and Uncommon Profits, ou pela influência do Munger na estratégia de investimento do Buffett.

No segundo estágio do value investing, o quantitativo não deixou de ser importante, mas também passamos a olhar o qualitativo das empresas.

Além de fundamentos quantitativamente sólidos, as empresas precisam ter vantagens competitivas, marca forte ou uma gestão com uma excelente capacidade de investir os recursos da empresa a taxas de retorno muito superiores ao custo de capital.

Em português, isso significa que além de serem lucrativas e baratas, as empresas precisavam conseguir ganhar mais dinheiro do que era gasto para crescer de forma sustentável e por muitos anos.

Na carta de 1992, o Buffett ilustra essa mudança de estágio do value investing. Ele diz que “value investing” costuma ser atribuído à compra de ações com múltiplos baratos, mas esse não é necessariamente o caso. Assim como uma empresa com “múltiplos” elevados não deixaria de ser uma empresa que não seja de valor, desde que ela seja qualitativamente ótima.

Hoje (provavelmente desde os anos 90) estamos talvez no terceiro estágio do value investing, no qual o quantitativo e o qualitativo se juntam ao que chamamos de valor do crescimento e os efeitos de rede.

O conceito de efeito de rede surgiu nos anos 90, com a ideia de que algumas empresas passariam por anos sem entregar lucro, mas em prol de um crescimento de receitas tão acelerado que elas passariam a dominar um mercado.

A Meta, o Google, a Amazon, o AirBnb, entre outros, são ótimos exemplos de empresas que passaram por esse período e que hoje dominam os mercados em que atuam.

Todas elas, de certa forma, passaram pelos “estágios de desenvolvimento” descritos por Carlota Perez. O desafio dos investidores é ter a capacidade de julgar quais serão as empresas que vão sobreviver a esses árduos anos de resultados negativos até que elas se tornem as “vencedoras” em um mercado.

Não, o Value Investing não morreu

O value investing nunca foi uma fórmula mágica, muito menos matemática e tampouco possui uma única definição, assim como o mercado passa por ciclos e se reinventa ao longo do tempo.

No entanto, em todos os seus ciclos, a ideia de um “value investor” é comprar ativos abaixo do que eles valem. Isso beira o redundante, afinal, “o que é investir a não ser o ato de buscar valor superior suficiente para justificar a quantidade paga” (Buffett, 1992).

As distorções que o Einhorn cita no podcast não são de forma alguma uma maneira de “quebrar” ou matar o value investing. Elas são exatamente aquilo que possibilita que os value investors ganhem dinheiro. Essas distorções inflam e depreciam os valores dos ativos.

E, como resultado dessas ineficiências, é nessas distorções que surgem as oportunidades.

Caso você esteja se remoendo por não ter as Mag 7 na sua carteira, ou caso esteja sentindo que está “perdendo o bonde” da inteligência artificial…

Lembre-se de que ainda estamos na fase 1, o período de implementação, em que o dinheiro não necessariamente será bem alocado e que, eventualmente, ocasionará em futuras oportunidades muito melhores.

O ciclo pode durar meses ou anos, mas investir não é como uma partida de beisebol na qual você precisa rebater todas as bolas.

Basta ter paciência e esperar pelas melhores oportunidades de fazer um home run.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.