FIIs logísticos são a “bola da vez” do mercado

Entenda os motivos e descubra qual o melhor FII logístico para investir agora

A recente alta dos juros futuros, tanto no Brasil quanto no mundo, teve um impacto significativo nos ativos de risco nos meses de abril e início de maio.

Não foi diferente no que diz respeito aos fundos imobiliários.

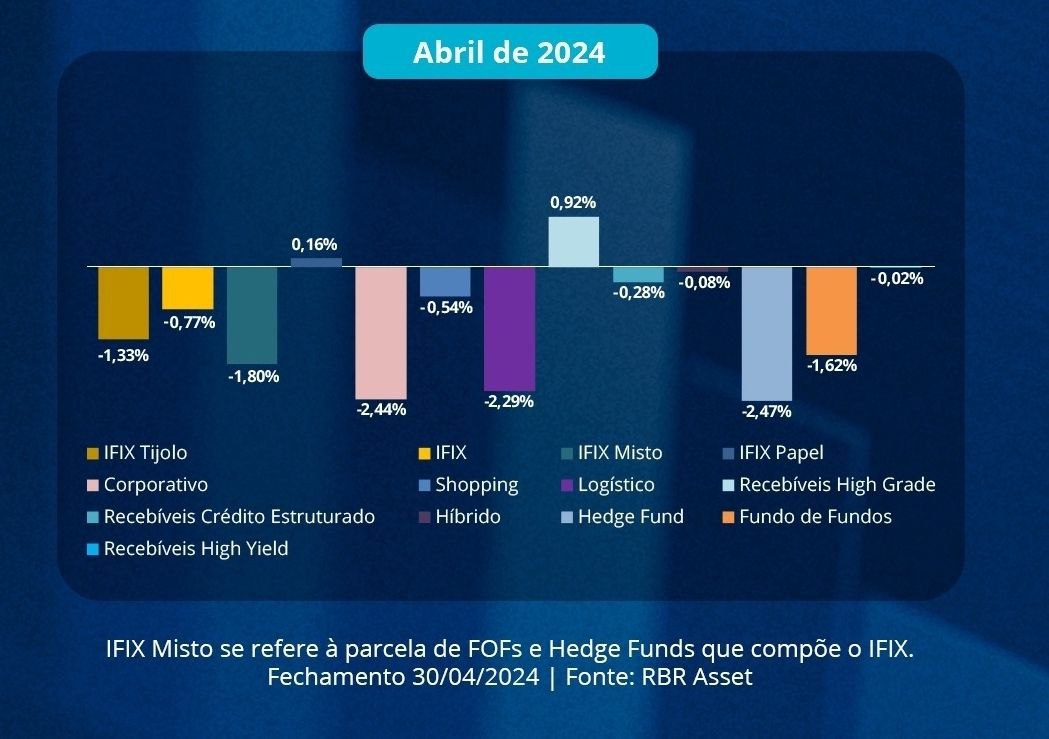

Embora o IFIX tenha recuado apenas -0,77% naquele mês, os FIIs de Tijolo apresentaram uma queda mais acentuada, em torno de -1,33%, devido à maior sensibilidade dessa classe de FIIs às oscilações dos juros de longo prazo, especialmente à taxa do Tesouro IPCA+ 2035, atualmente em 6,10% a.a..

Um dos destaques negativos daquele mês foi, definitivamente, os FIIs logísticos, que caíram, em média, -2,3%

Quedas repentinas como essa nos fazem pensar se há alguma mudança importante que ainda não percebemos, mas que o mercado pode ter antecipado.

Mas será que existem motivos para se preocupar com os FIIs logísticos?

Vem comigo que falarei tudo sobre o desempenho recente do mercado logístico brasileiro e as perspectivas que podemos ter para aquele que considero um dos melhores FIIs do segmento.

Desempenho do mercado logístico

Após experimentar um crescimento significativo nos anos de 2020 e 2021, durante o período de pandemia, impulsionado pela forte demanda, especialmente do e-commerce, o segmento logístico segue mantendo uma trajetória muito positiva em nosso país.

Segundo dados da consultoria especializada JLL, a vacância dos condomínios logísticos no Brasil seguem em queda, apontando uma redução de 10,8% para 9,8% no 1T24 comparado ao ano passado, atingindo um dos menores níveis da história.

Via de regra, as desocupações abaixo de 10% costumam ser muito positivas para os proprietários de imóveis, pois refletem um mercado aquecido e cujo poder de barganha fica mais concentrado nas mãos dos locadores, que podem elevar os reajustes dos aluguéis.

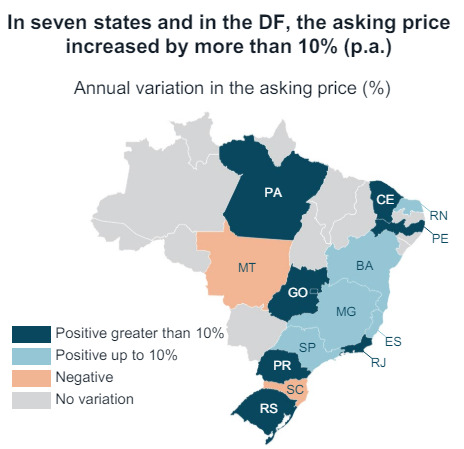

Essa é a dinâmica que temos observado no setor, uma vez que os preços cobrados pelas locações aumentaram, em média, 7,4% no país nos últimos doze meses, superando a inflação.

O gráfico abaixo deixa ainda mais clara essa dinâmica positiva no preço dos aluguéis pelo país.

É verdade que há um grande volume de entregas de galpões nos últimos anos, o que deve permanecer nos próximos semestres. No entanto, o mercado logístico permanece registrando uma absorção líquida positiva.

Na prática, isso implica em um aumento no espaço ocupado, apesar das novas entregas, o que é, evidentemente, muito positivo, pois sugere que as empresas estão conseguindo absorver os espaços.

Já no Estado de São Paulo, região economicamente mais rica e dinâmica do Brasil, e que representa quase metade da área total de condomínios logísticos do país, os números também são animadores.

De acordo com a JLL, o estado apresentou uma queda de 0,8 p.p. na vacância neste primeiro trimestre do ano, o que elevou a desocupação para 11,2%. Sendo assim, um número também positivo, especialmente considerando o grande volume de entregas de novos estoques no estado em relação ao restante do país.

O que esperar daqui em frente?

No que diz respeito ao futuro, a perspectiva é positiva para o setor em termos de vacância, mas principalmente em relação ao aumento nos preços dos aluguéis.

Como são mais recentes e contam com tecnologias mais avançadas, é natural que os novos galpões cobrem aluguéis mais altos, especialmente em um contexto em que os imóveis mais antigos já estão, na sua maioria, ocupados.

Meu foco de atenção é se o mercado continuará absorvendo os novos espaços a serem entregues ao longo dos próximos trimestres, tendo em vista a forte atividade construtiva que tenho observado no setor.

No entanto, um contraponto a este risco é o fato de os desenvolvedores logísticos terem um comportamento mais controlado do que os de outros imóveis, devido à velocidade de construção mais rápida desses empreendimentos, que, geralmente, são erguidos em torno de oito meses após a aprovação.

Essa característica proporciona aos desenvolvedores uma maior previsibilidade, permitindo liberar e manter novos projetos de acordo com a demanda das empresas e o valor do aluguel praticado no mercado da região.

O “filé mignon” do mercado logístico

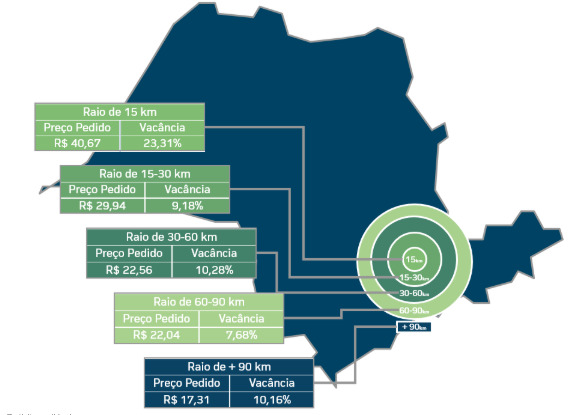

Quando falamos de galpões logísticos de alto padrão (A+), o raio de 15-60 km da capital paulista é, sem dúvida, uma das principais, se não a principal região, para se capturar a boa perspectiva do segmento.

Afinal, as empresas procuram estar cada vez mais próximas dos consumidores finais para aumentar a eficiência logística. E a região se beneficia não apenas pela infraestrutura ímpar, mas também por ser o maior centro consumidor do país.

Não por outro motivo, é possível observar números mais interessantes de vacância e valor do aluguel à medida que se aproxima da capital paulista — com destaque para a região metropolitana de São Paulo, cuja vacância e valor do aluguel de imóveis de alto padrão estão atualmente em 23,3% e R$ 40,67 o m², respectivamente.

Isso não significa que outras regiões do país não estejam bem posicionadas neste contexto favorável ao setor, mas a boa perspectiva e a resiliência do entorno da capital paulista realmente impressionam.

Melhor FII logístico para investir agora

Dessa forma, percebo que o mercado logístico "vai bem, obrigado!", apesar da queda recente dos principais fundos imobiliários do setor desde o último mês.

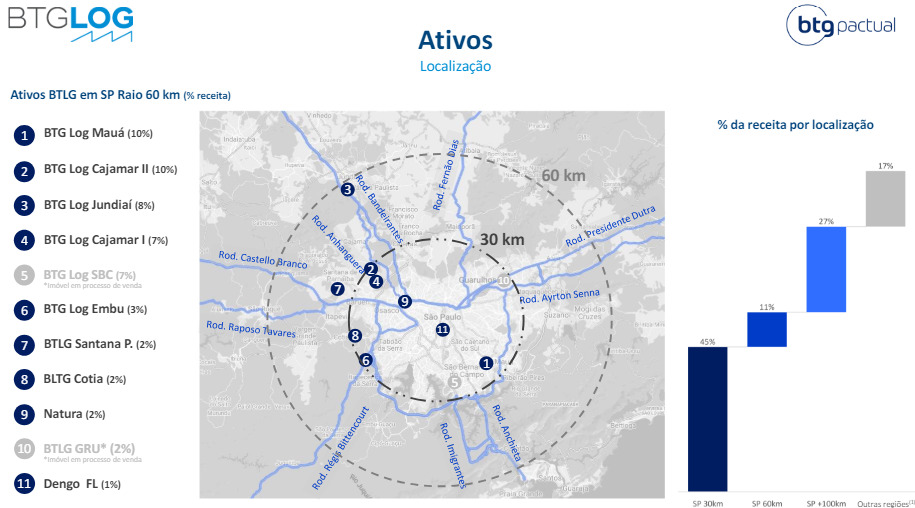

E uma das minhas preferências do setor ainda é o BTG Pactual Logística (BTLG11), especialmente depois da recente queda de sua cota de mercado.

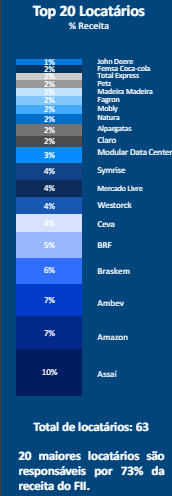

O Fundo tem um portfólio de imóveis premium e bem posicionado para atender às demandas exigidas do mercado de galpões logísticos, com mais de 56% de sua ABL exposta ao raio de até 60km da cidade de São Paulo.

O BTLG11 apresenta uma carteira de locatários bastante diversificada, com exposição a setores e inquilinos resilientes, além de um bom mix de contratos entre os típicos e atípicos, o que proporciona uma boa previsibilidade de geração de receitas, sem deixar de aproveitar o momento favorável para elevar os aluguéis acima da inflação por meio de revisionais.

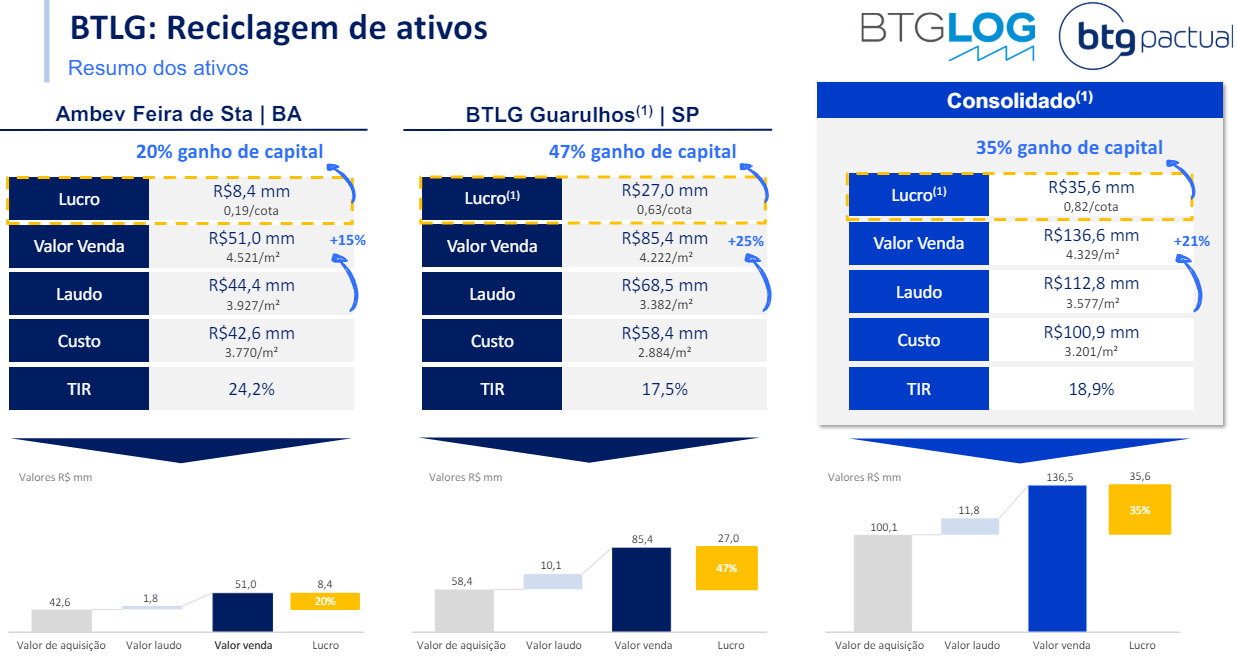

Isso tudo sem falar na possibilidade de desinvestimento em alguns imóveis com direito a ganho de capital, visto que a gestão do Fundo tem se mostrado bastante ativa na reciclagem do portfólio.

Um exemplo recente é a venda do BTLG Feira de Santana/BA e do BTLG Guarulhos/SP ao TRBL11 por R$ 133,11 milhões, o equivalente a R$ 4.329/m². A venda representou uma TIR de 18,9% a.a. e um ganho de capital de 35%, gerando um lucro de R$ 35,6 milhões (equivalente a R$ 0,82/cota), a ser distribuído aos cotistas nos próximos semestres.

Por fim, se você deseja explorar outros fundos do segmento que atendam às especificações que considero essenciais para aproveitar o bom momento desse mercado, convido você a conhecer a carteira recomendada do Nord FIIs.

Ao acessar a nossa série, você terá um acompanhamento constante de cada uma das teses recomendadas, com ativos selecionados de maneira extremamente criteriosa e diligente.

Além disso, você poderá esclarecer dúvidas conosco ao vivo nas monitorias semanais. Também oferecemos um canal exclusivo no Telegram, onde você encontrará análises do mercado e comentários relevantes sobre os fundos da carteira.

Acesse a carteira de fundos imobiliários da Nord Research por 30 dias aqui.

Caso você não se adapte, pode solicitar o cancelamento e o reembolso de 100% do valor pago.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.