Ferrari e sua estratégia de escassez: lições de uma marca de luxo

A Ferrari escolhe seus clientes e mantém margens altíssimas com uma estratégia de escassez. Entenda o que torna sua marca tão valiosa e o impacto disso no mercado de ações

Quando lidamos com negócios, seja de software a varejo, tudo parece uma questão de volume. Um varejista que vende camisas por R$ 10, ao custo de R$ 5, está tirando um lucro de R$ 5 por camisa. Seu objetivo é, obviamente, vender o máximo possível preservando essa margem de 50% (ou até mesmo abrir mão de parte dela para ganhar participação de mercado e explodir receita).

Essa é a lógica comum: preço x volume em busca de escala. Mas existem raríssimas exceções a essa regra.

Marcas que, ao contrário da imensa maioria, se recusam a buscar maximizar quantidades em prol de algo muito mais intangível: a marca. E talvez ninguém ilustre tão bem essa filosofia quanto Enzo Ferrari.

"A Ferrari sempre entregará um carro a menos do que o mercado demanda."

Para Enzo, os carros de rua eram apenas um "mal necessário". Uma forma de gerar o dinheiro necessário para sustentar o que realmente importava: a Scuderia Ferrari na Fórmula 1.

Essa não era apenas uma frase de efeito. Era a fundação por trás de um negócio que se basearia em desejo.

Enquanto todas as outras montadoras do planeta — de Ford a Tesla — perdem o sono tentando descobrir como produzir e vender mais, a Ferrari construiu um império baseado na arte de dizer "não".

Ao longo das décadas, essa filosofia transformou a Ferrari em algo que desafia as leis da gravidade econômica.

Em um mercado tradicional, se tem dinheiro, você compra o produto. Na Ferrari, o dinheiro é apenas o primeiro filtro. A empresa inverteu a lógica do consumo: não é o cliente que escolhe a Ferrari, é a Ferrari que escolhe o cliente.

A “escassez deliberada” é justamente um dos pontos que articula o que é a maior vantagem competitiva da companhia, mas, ao mesmo tempo, é o que mais gera conflito entre sua filosofia e o mercado de investimentos.

Valor x preço: a corrida da Ferrari com o mercado

"Nós não vamos inundar o mercado com elétricos genéricos só para bater metas de analistas. Se for para ser elétrico, terá que ser, acima de tudo, uma Ferrari."

Essa soberba da Ferrari, incorporando o espírito confrontacional de Enzo Ferrari, foi um tapa na cara do mercado, mas que se reverteu em um tapa na cara da Ferrari.

Em outubro do ano passado, em seu Capital Markets Day, a empresa decepcionou de diversas maneiras diferentes. Consequentemente, no dia do evento, suas ações chegaram a cair -15% no pregão — isso é uma perda de €15 bilhões em valor de mercado.

Desde as máximas, os papéis da companhia já caíram -31,5% e hoje negociam a seus menores patamares nos últimos 12 meses.

O motivo da insatisfação? A Ferrari decidiu ser… Ferrari.

Nada de acelerar a produção. Nada de virar uma montadora elétrica em massa. A empresa reduziu sua meta de veículos 100% elétricos para apenas 20% das vendas até 2030, bem abaixo do que muitos investidores esperavam — na casa dos 40%.

O recado foi claro: o futuro pode ser elétrico, mas será no ritmo da marca, e não no do mercado.

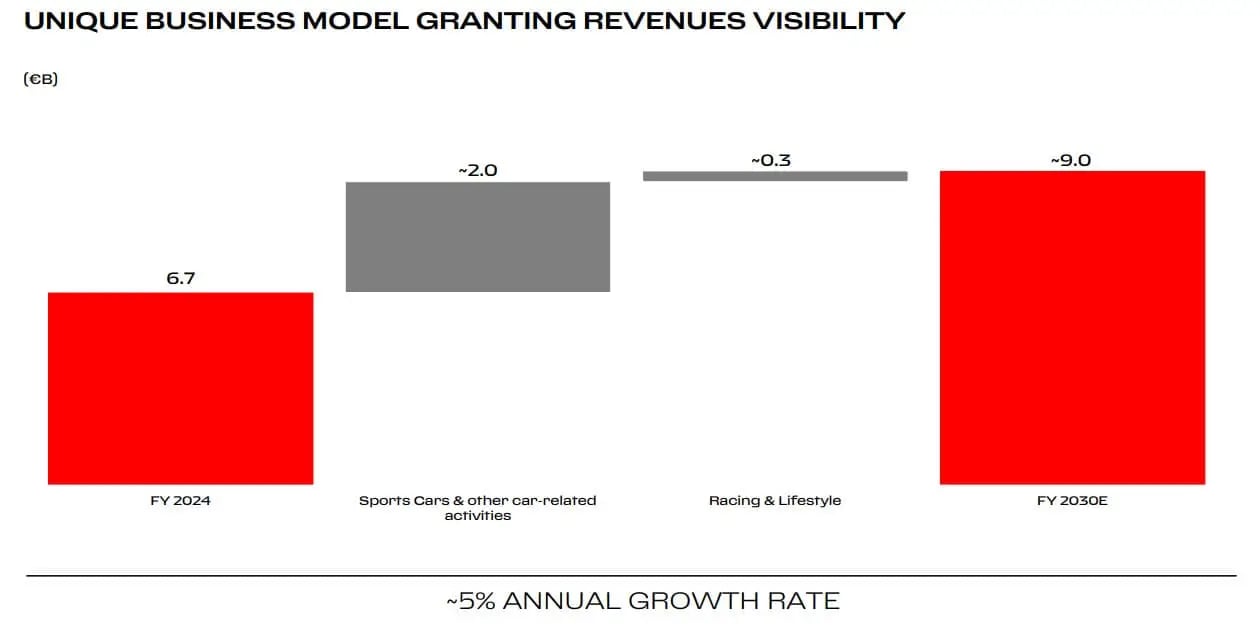

O guidance também decepcionou. A Ferrari projetou que, até 2030, as receitas vão crescer de €6,7 bilhões em 2024 para €9 bilhões. Isso corresponde a um crescimento médio anual de +5%. O consenso esperava algo mais próximo de €10 bilhões. Ou seja, o mercado esperava um crescimento médio anual de +7% enquanto a empresa diz que será de apenas +5%.

A estratégia da companhia para a proteção da marca no longo prazo decepcionou as expectativas de crescimento. Isso é uma história recorrente no mercado de luxo, e uma raridade no de montadoras tradicionais.

Como observador, que não possui posição na empresa, me parece irônico. O mercado a puniu justamente por ela seguir os princípios que fazem dela uma marca especial.

A dúvida é: a Ferrari é realmente especial?

A liga de um time só

A definição de “especial” é subjetiva e bastante ampla, mas vou trazer aqui alguns pontos que podem ajudar a sustentar por que a Ferrari é especial… e também por que talvez não seja.

Antes, um breve contexto sobre mim, para você entender de onde vêm esses argumentos. Apesar de acompanhar algumas montadoras, eu não entendo bulhufas de carro. Para mim, BMW e Mercedes são a mesma coisa. Gosto de estudar empresas de luxo pelas características financeiras, mas acho gastar dinheiro nos produtos delas uma péssima alocação de recursos.

Nada mais tonto do que pagar caro em uma camiseta escrita “Gucci”. Sou fã de Fórmula 1, mas sinceramente não me importo se o motor é movido a dinossauros derretidos ou por uma estrelinha no céu.

Dito isso, como negócio, a Ferrari me parece especial. Muito especial, principalmente quando comparada com outras empresas do setor automotivo.

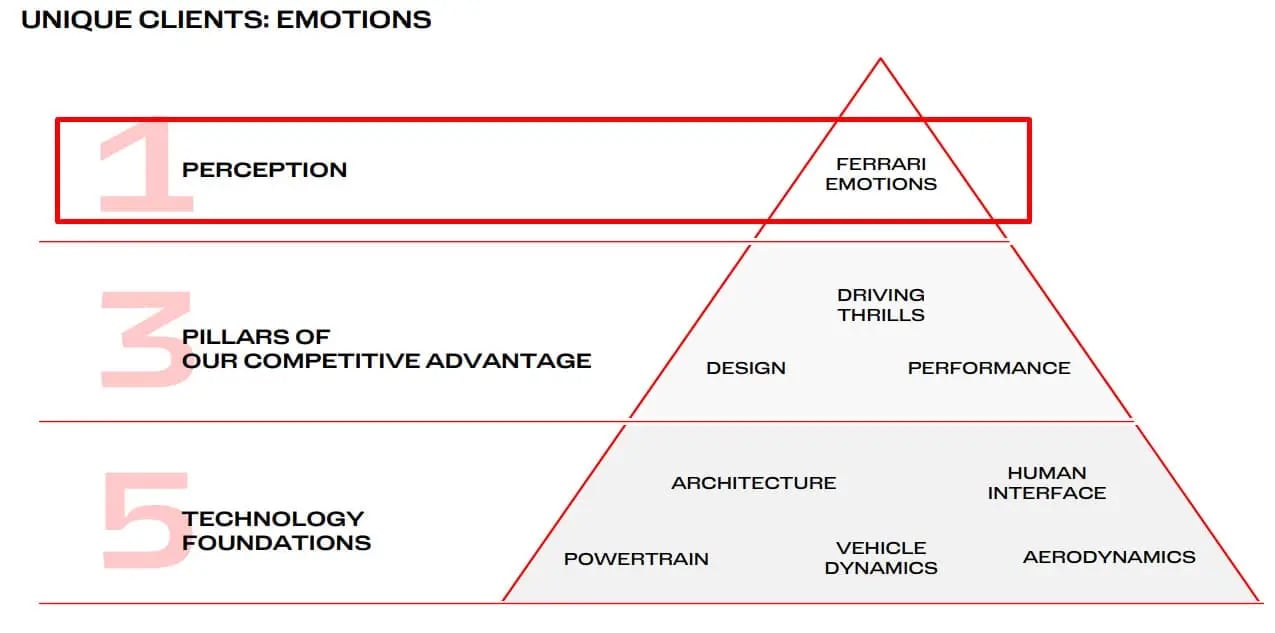

A sua principal vantagem competitiva não está na engenharia, nem na tecnologia, nem na eficiência industrial. Está naquilo que é muito mais difícil de copiar: o desejo.

A empresa construiu uma marca que vai muito além do produto. Décadas de história, presença ininterrupta na Fórmula 1 e uma narrativa de performance criaram um vínculo emocional quase religioso com seus clientes. Você não compra uma Ferrari apenas porque ela é rápida. Você compra porque ela representa algo.

Essa força de marca se traduz diretamente em pricing power (precificação). A Ferrari cobra o preço que quer e o cliente aceita. Não existem descontos. Não existem promoções. Pelo contrário, listas de espera fazem parte da experiência.

Em vários modelos, a demanda supera a oferta por anos. E, nas edições limitadas, a lógica se inverte completamente: não é o cliente que tenta comprar, é a Ferrari que decide quem pode comprar. Se alguém acha caro, simplesmente não é o público-alvo.

Essa é a narrativa.

Quando a gente olha para os números, essa narrativa até se confirma… mas talvez não com o peso que seria esperado.

Observando a dinâmica de receitas da empresa ao longo dos últimos 10 anos, vemos que elas cresceram a uma taxa média anual (CAGR) de aproximadamente 10%. Nessa composição, o número de unidades vendidas cresceu cerca de 7% ao ano, enquanto o preço médio por unidade subiu algo próximo de 3% ao ano.

Ou seja, na prática, o volume pesou mais do que o preço.

Isso pode soar contraditório para uma empresa que se vende como escassa e exclusiva. Em teoria, esperaríamos ver o contrário: preços crescendo muito mais rápido do que unidades. Mas os dados mostram que não foi exatamente assim.

Isso não invalida a tese de que sua principal vantagem competitiva é a capacidade de escolher preços.

O pricing power de uma companhia não se reflete apenas pelo aumento dos preços, mas também pelo prêmio pago pelo valor da marca. Nesse aspecto, a Ferrari se destaca. Quando comparamos a sua margem com outras montadoras, vemos uma diferença gritante.

As margens brutas da Ferrari ficam próximas de 50%, enquanto sua margem operacional é próxima de 30% hoje. Montadoras, em média, operam com margens brutas abaixo de 20% e margens operacionais na casa dos 10%. A Porsche, por exemplo, que também é tida como marca de “luxo” por muitos, tem margens brutas na casa dos 25% e margens operacionais, em média, na casa dos 15%.

Ou seja, a Ferrari é especial por conseguir operar em um setor ruim com margens muito boas, fazendo dela, talvez, a melhor opção no setor pensando em qualidade e no qualitativo.

O preço da excepcionalidade

Hoje, o mercado trata a Ferrari como um ativo de luxo. Enquanto montadoras tradicionais negociam a múltiplos baixos, a marca costuma negociar acima de 30x lucro, refletindo sua qualidade, margens altas e previsibilidade. O prêmio é claro: o mercado já aceita que ela não é uma montadora comum.

A pergunta passa a ser: o que está embutido nesse preço? Basicamente, três premissas: crescimento estável de 5–7% ao ano; margens estruturalmente elevadas; e uma transição para híbridos e elétricos sem perda de identidade. Ou seja, o valuation atual assume que quase tudo continuará dando certo.

A Ferrari passou por alguns re-ratings (mudança de múltiplo pago pelos investidores). O mercado aprendeu a enxergá-la como marca de luxo, não como montadora. Parte do retorno veio dessa mudança de percepção. Hoje, esse processo parece, em grande parte, concluído. O investidor já paga pelo moat.

O segundo re-rating foi em outubro, quando, em vez de pagar por um crescimento maior, passou a pagar pelo crescimento menor. Com isso, as ações que negociavam próximas de 40x lucros passaram a negociar próximas de 30x.

Comparada a outras marcas de luxo, como Hermès ou LVMH, a Ferrari não parece absurdamente cara. Mas isso só importa se você acredita que ela pertence, de fato, a esse grupo. No fim, o seu valuation exige execução perfeita. Qualquer deslize pode gerar compressão de múltiplos. Não é uma ação “barata que caiu”. É uma ação cara que precisa continuar sendo excepcional.

Do ponto de vista de marca, a Ferrari é fascinante. Ela sabe que o valor está no psicológico e, principalmente, na percepção do cliente. Mas, olhando para frente, é inevitável levantar algumas dúvidas.

O setor automotivo deve passar por transformações profundas nos próximos anos, especialmente com a evolução de carros autônomos, sistemas de FSD e mudanças no próprio significado de “dirigir”.

Nesse novo mundo, eu me pergunto se a mística por trás da Ferrari continuará tendo o mesmo peso. Se a experiência emocional de guiar ainda será tão relevante quando a tecnologia passar a ocupar o centro do palco.

Como negócio, a empresa passa por quase todos os critérios que me fariam gostar dela como investimento. Vantagens competitivas claras (Moat), margens acima da média, geração de caixa consistente e visibilidade de longo prazo.

Em muitos momentos, ela parece ter exatamente o perfil das companhias que buscamos no Nord Global. Ainda assim, eu não cheguei à convicção final. Talvez porque o valuation já precifique muita perfeição. Talvez porque o futuro do setor seja mais incerto do que nunca.

E é aí que entra o ponto principal: investir não é sobre ter certeza, é sobre pesar probabilidades.

Se quiser acompanhar como pensamos, quais empresas entram ou saem do nosso radar e como construímos nossas convicções ao longo do tempo, fica o convite para conhecer o Nord Global.