Por que estou evitando crédito privado agora

Spreads comprimidos, incertezas fiscais e seletividade elevada tornam o momento delicado para alocações em fundos de crédito privado

O cenário macroeconômico recente tem pressionado o mercado de crédito privado. Spreads comprimidos, risco elevado e escassez de boas oportunidades têm levado até gestoras especializadas a aumentar o caixa e desacelerar a captação.

Ao mesmo tempo, o ouro volta ao foco como proteção em meio à incerteza global, e a inflação no Brasil surpreende positivamente — mas ainda não justifica cortes imediatos na Selic.

Com base nos principais eventos da semana de 13 a 17/10, preparamos uma curadoria de gráficos e insights que ajudam a embasar decisões estratégicas de alocação.

Por que tenho evitado fundos de crédito privado?

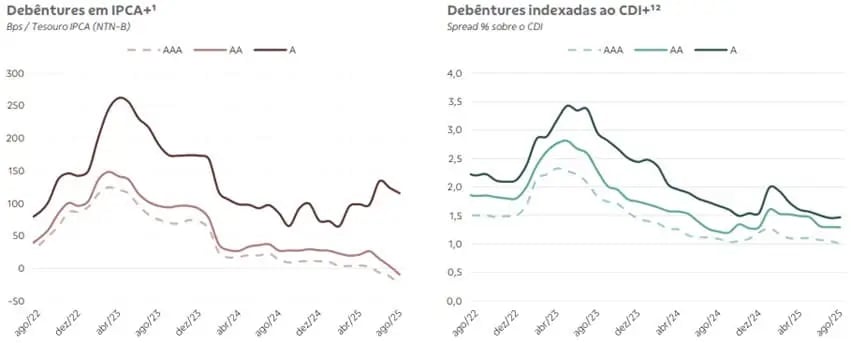

Os spreads das debêntures IPCA+, que já haviam iniciado o ano em níveis baixos, hoje se encontram em território negativo. Em setembro, os spreads seguiram caindo, diante de novos aumentos na busca por crédito privado, em meio a notícias sobre a possibilidade de incidência de imposto de renda em produtos incentivados (MP derrubada no Congresso).

Os spreads das debêntures CDI+ se encontram em patamares relativamente baixos, mas ainda melhores se comparados aos de IPCA+.

Para buscar spreads mais altos, é preciso aumentar o risco da carteira, alocando em crédito de empresas com menor classificação de risco.

Hoje, o mercado de crédito privado cobra caro e remunera pouco.

Os próprios gestores de crédito privado têm falado sobre as dificuldades em encontrar boas oportunidades, o que tem levado alguns a fechar para captação e aumentar o caixa da carteira.

A Sparta, por exemplo, uma gestora de fundos de crédito privado que respeitamos pela sua qualidade de análise, alertou, em sua última carta mensal, que o atual nível de spreads já reflete o apetite excepcional por produtos isentos e não vê espaço relevante para novas compressões.

A recomendação da gestora é clara: preservar a qualidade da carteira e ser seletivo em alocações futuras.

Por isso, neste momento, prefiro direcionar nosso foco a outras classes de fundos.

Volatilidade no mercado de crédito privado nos EUA

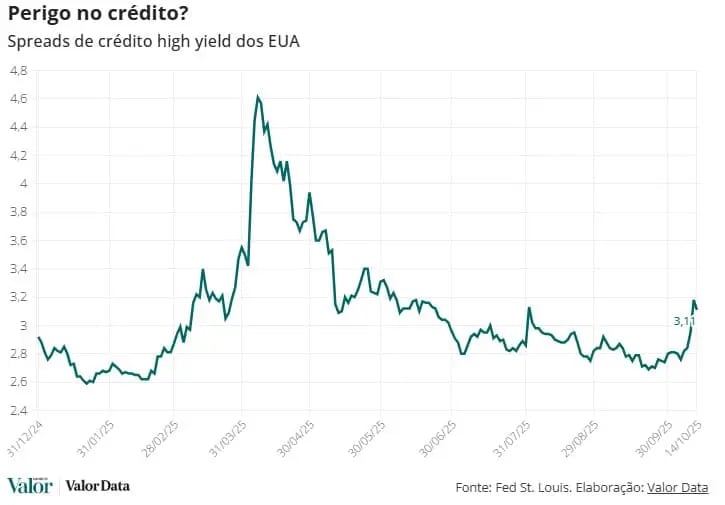

A atenção com spreads de crédito não é exclusividade do Brasil. Nos EUA, após meses de compressão, os spreads voltaram a subir, atingindo os maiores níveis desde junho.

Os motivos para essas altas dos spreads dos créditos high yields (empresas menos seguras) envolvem a falência do financiador de automóveis Tricolor Holdings e do fornecedor de autopeças First Brands Group, que elevaram o temor dos investidores quanto a possíveis novos episódios de turbulência no mercado de crédito.

Apesar disso, ainda há oportunidades pontuais em crédito global, especialmente via papéis específicos ou fundos que possuem equipes experientes e processos de investimento bem definidos.

Mas, neste momento, não vejo como apropriado ter uma elevada concentração da carteira nesse mercado diante do cenário de spreads amassados.

Gestores macro seguem confiantes com o ouro

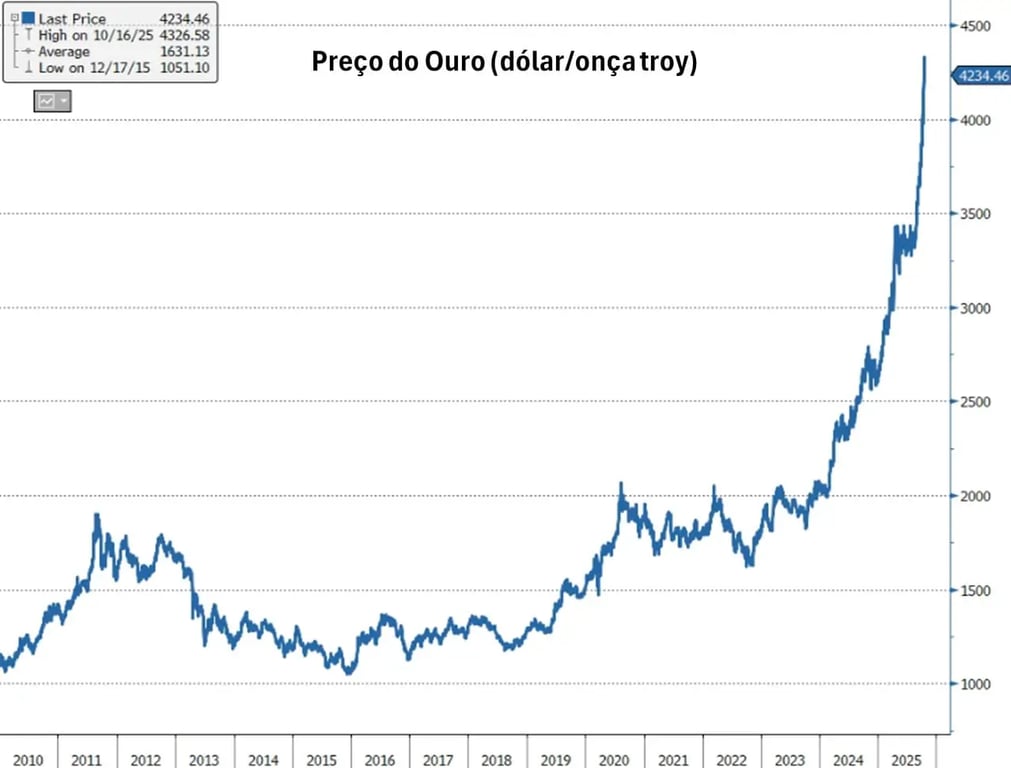

O ouro segue sendo o centro das atenções. Nesta semana, o metal ultrapassou os US$ 4.300 a onça.

Mesmo após essa disparada, alguns dos principais fundos multimercado do país mantêm posições em ouro, reforçando a convicção de que o metal segue sendo uma peça importante de diversificação patrimonial.

Abaixo, fizemos um levantamento das cartas mensais (setembro) dos principais fundos do país:

- Kapitalo Zeta: reduziu a posição comprada em ouro, mas segue posicionado.

- Absolute Vertex: não comenta muito sobre o posicionamento em ouro, mas o metal foi um dos destaques positivos na performance do último mês.

- Kinea Atlas: comprado em ouro e platina.

- Verde: segue comprado em ouro.

- Vista Multiestratégia: a carta da Vista comenta que o fundo enxerga diversos mercados refletindo o questionamento crescente sobre a sustentabilidade fiscal americana e a hegemonia do dólar, com o ouro se beneficiando dessa desconfiança. O fundo segue comprado no metal.

- Itaú Janeiro: comenta que o dólar seguirá enfraquecendo e o ouro continuará sendo o principal beneficiário desse cenário.

- Ibiúna Hedge STH: segue comprado em ouro.

Continuo com uma visão construtiva em relação ao ouro como ferramenta de diversificação em um contexto de incertezas no cenário geopolítico.

Mas atenção: o grau de exposição deve ser medido com cautela, em razão dos preços já esticados.

Inflação no Brasil surpreende positivamente

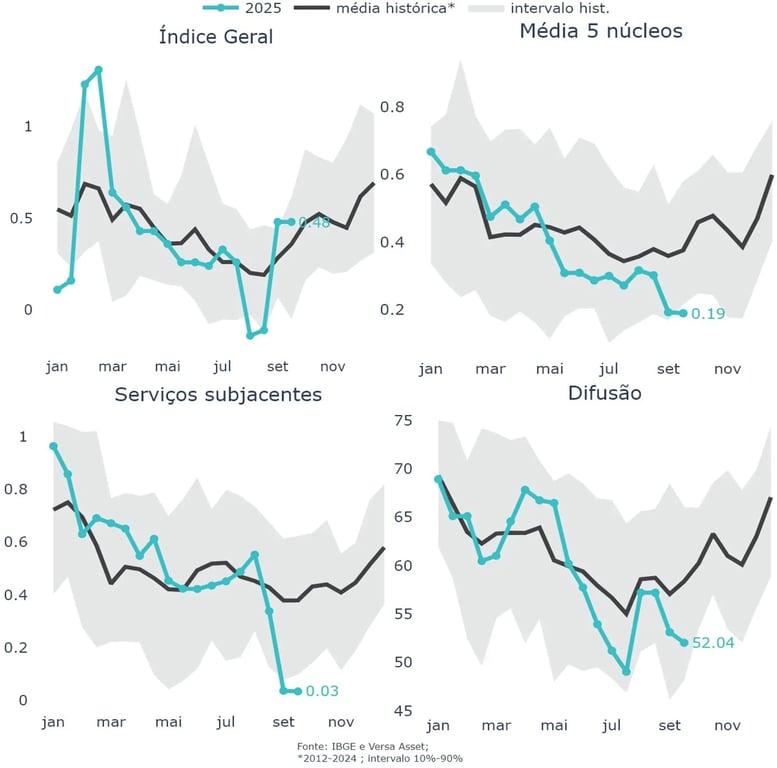

O IPCA de setembro apresentou uma alta de 0,48%, abaixo das expectativas do mercado, de 0,52%. Mais importante que o número cheio, os núcleos desaceleraram de 0,30% para 0,19% (comparado ao IPCA de agosto), e os serviços subjacentes passaram de 0,34% para apenas 0,03%.

Se você já ficou animado com cortes da Selic na próxima reunião do Banco Central, calma. A inflação ainda não está resolvida. A média dos últimos três meses dos núcleos ainda registra uma taxa anualizada de 4,3%.

Além disso, as expectativas para a inflação de longo prazo continuam desancoradas em meio à agenda de expansão fiscal (Focus projeta inflação de 3,90% e 3,68% para 2027 e 2028, respectivamente) e o mercado de trabalho continua se mostrando bem aquecido.

A avaliação é de que o Banco Central deve cortar a Selic diante dos seus patamares já restritivos, mas não agora. O mercado espera o início de cortes entre janeiro e março de 2026.

Se eu estivesse na cadeira do Banco Central, deixaria para pensar em corte apenas em março, de modo a dar um choque de credibilidade que poderia ser positivo para um maior controle das expectativas de inflação do mercado.

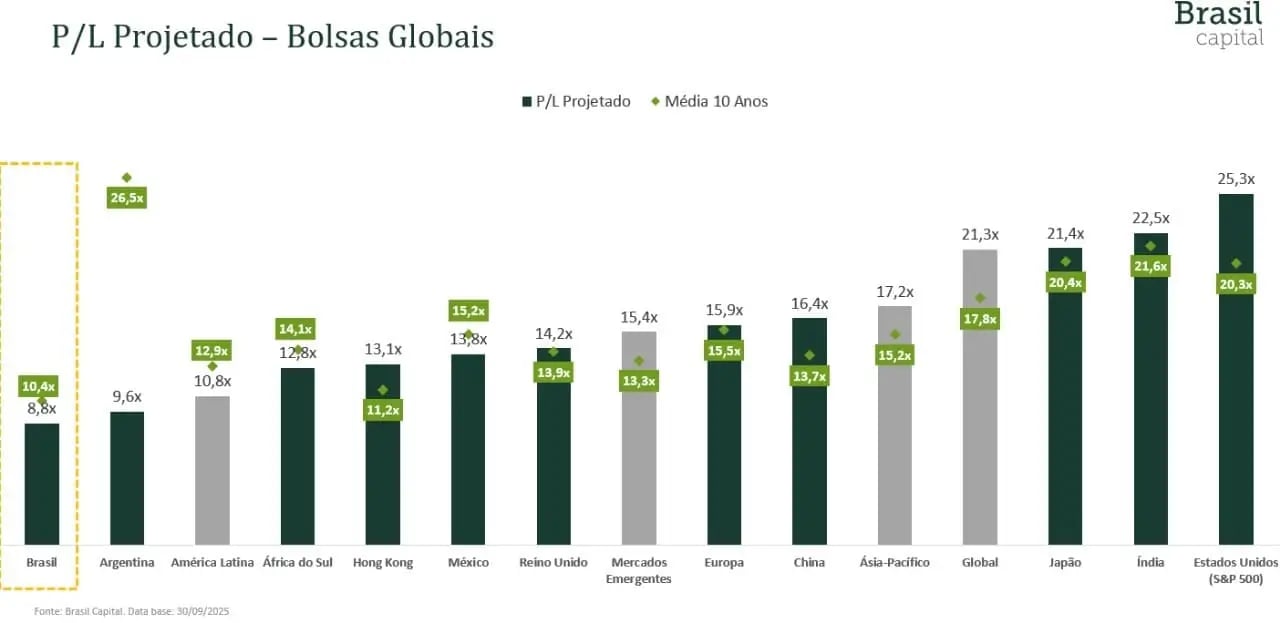

Preços das principais bolsas de valores do mundo. Quais países estão mais baratos?

A Brasil Capital (fundo de ações) divulgou um gráfico interessante mostrando como está o múltiplo Preço/Lucro projetado das bolsas pelo mundo em relação à média dos últimos 10 anos.

No gráfico abaixo, é possível identificar claramente como a Argentina apresenta a maior disparidade, com o P/L projetado de 9,6 vezes, frente a uma média de 26,5 vezes nos últimos 10 anos. Também vemos que o Brasil figura entre os países descontados, com P/L de 8,8 vezes, frente à média de 10,4 vezes.

Já os EUA figuram entre os mercados mais caros, com P/L de 25,3 vezes, frente à média de 20,3 vezes, consequência das fortes altas apresentadas nos últimos anos em meio ao crescimento das empresas inseridas no universo de inteligência artificial.

A China também aparece entre os mercados mais caros, com P/L de 16,4 vezes, frente à média de 13,7 vezes. Vimos a bolsa chinesa ficar mais cara nesses últimos meses em meio à permissão do governo local para o aumento no limite de alocação das seguradoras em ações de 10% para 30%, levando à compra da bolsa por investidores institucionais.