Boletim macro semanal: renda fixa, crédito e IA

Entenda o avanço dos ETFs de inflação, os riscos no crédito privado e como as big techs seguem impulsionando os mercados.

O mercado financeiro vive um momento em que renda fixa, crédito privado e tecnologia estão ajudando a redefinir as oportunidades para investidores. Enquanto os novos ETFs de inflação com vencimento definido ganham espaço como alternativa ao Tesouro IPCA+, o mercado de crédito privado enfrenta aumento dos spreads e maior cautela após meses de estresse no setor.

Ao mesmo tempo, nos Estados Unidos, as big techs continuam impulsionando a Bolsa e a própria economia americana, sustentadas pelo avanço da inteligência artificial e dos investimentos em infraestrutura digital. Nesta newsletter, mostramos como esses movimentos se conectam e o que eles podem significar para a composição das carteiras nos próximos anos.

ETFs de inflação com vencimento definido: avanço real ou mais do mesmo?

Nos últimos meses, uma novidade no mercado de renda fixa foi o lançamento dos ETFs de NTN-B, títulos públicos atrelados à inflação, com vencimento definido.

A XP Asset saiu na frente no fim de 2025, e hoje já possui os XB3011, XB3511, XB4511, XB5011 e XB601, que investem exclusivamente nas NTN-Bs com vencimento em 2030, 2035, 2045, 2050 e 2060, respectivamente.

Pouco depois, a Itaú Asset veio com o TD3511, TD5011 e TD6011, cobrindo os vencimentos de 2035, 2050 e 2060.

Como funcionam os ETFs de IMA-B

Nos ETFs de IMA-B, as carteiras não têm vencimento definido. Elas possuem títulos do Tesouro IPCA+ (NTN-Bs) de diferentes prazos, de modo que a duration (prazo médio ponderado da carteira e sua sensibilidade aos juros) do portfólio fique relativamente constante em dois anos (IMA-B 5), seis anos (IMA-B) e nove anos (IMA-B 5+).

Já nos ETFs de prazos definidos, em vez de investir em uma cesta de NTN-Bs de vários prazos, como fazem os tradicionais fundos de IMABs, por exemplo, o investidor escolhe um vencimento específico. Compra o ETF do vértice que deseja, carrega e pronto.

Assemelham-se, portanto, à compra de um título específico diretamente no Tesouro Direto. Mas qual seria a vantagem de comprar o ETF e não o título?

O que o investidor ganha ao escolher um vencimento específico

A mudança mais objetiva é tributária. No Tesouro Direto, o investidor só atinge a alíquota mínima de 15% de imposto de renda após dois anos de aplicação.

Nos ETFs, essa alíquota vale desde o primeiro dia, porque o que define a tributação não é o prazo de aplicação do investidor, mas sim o prazo médio de repactuação da carteira do fundo, que, nesses casos, é superior a dois anos.

Além disso, não há IOF em ETFs.

Quais as vantagens tributárias

Há também uma vantagem dos ETFs de vencimento definido em relação aos ETFs de índice de IMA-Bs, e ela é menos óbvia.

Os ETFs de IMA-Bs rebalanceiam a carteira regularmente para manter a mesma duration. Cada rebalanceamento envolve compras e vendas de títulos, gerando custos de execução.

Já os ETFs de vencimento único não alteram regularmente a composição do portfólio. A única movimentação regular é o reinvestimento dos cupons semestrais.

Além disso, no ETF de vencimento definido, a duration vai diminuindo gradualmente e de forma previsível à medida que o prazo se aproxima.

Para o investidor pessoa física, que quer simplesmente travar um vértice e acompanhar a relação direta entre preço e taxa, essa previsibilidade tem valor.

ETF de vencimento definido x ETF de IMA-B

Aqui vale um alerta importante: esses dois tipos de ETFs não se excluem. Eles atendem a objetivos diferentes.

Os ETFs de IMA-Bs continuam fazendo sentido para o investidor que deseja manter uma duration estável ao longo do tempo, com o objetivo de capturar o efeito de marcação a mercado conforme os juros oscilam para aquela duration específica.

Na nossa carteira do Nord ETFs, por exemplo, atualmente o IMAB11 (duration de 6 anos) é uma alocação relevante.

Já os ETFs de vencimento definido atendem quem quer travar uma taxa em um vértice específico e carregar essa posição. São perfis e estratégias complementares. Não se excluem, mas atendem a um público mais amplo.

O detalhe que poucos investidores perceberam

Agora, um ponto que nem todos comentam e que considero importante na análise: se esses ETFs de vencimentos definidos cobram imposto de renda de 15% por possuírem prazos médios acima de dois anos, o que acontece quando estão se aproximando da data de vencimento? A alíquota muda?

No caso dos ETFs do Itaú, quando o vencimento se aproxima, o fundo migra a composição da carteira para o índice IMA-B 5, que possui duration de dois anos. Na prática, o ETF deixa de ser um produto de vencimento definido e passa a investir em diferentes NTN-Bs de prazos curtos, justamente para preservar a alíquota de 15%.

Ou seja, nos últimos anos de vida do produto, o investidor que achava que estava posicionado em uma NTN-B 2035, por exemplo, na verdade passa a estar em uma cesta de títulos curtos.

No caso da XP, a estratégia será rolar o vencimento da carteira à medida que o prazo se aproximar. Para o ETF de 2035, por exemplo, quando ele estiver se aproximando do prazo de dois anos, o fundo compra a NTN-B de 2036, e assim por diante, de modo a manter a alíquota de 15%.

Vale mais a pena que o Tesouro Direto?

Diferentemente de quem compra a NTN-B diretamente no Tesouro, o investidor do ETF não recebe automaticamente o valor investido mais a inflação e o juro real contratado no vencimento. Ele precisa vender a cota em Bolsa para realizar o investimento!

Com as suas particularidades, de modo geral, esses novos ETFs são produtos bem construídos que ampliam o leque de opções do investidor.

O mercado de ETFs está em evolução e, nos próximos cinco anos, devemos ter um mercado ainda mais consolidado e competitivo. Nós, investidores, agradecemos.

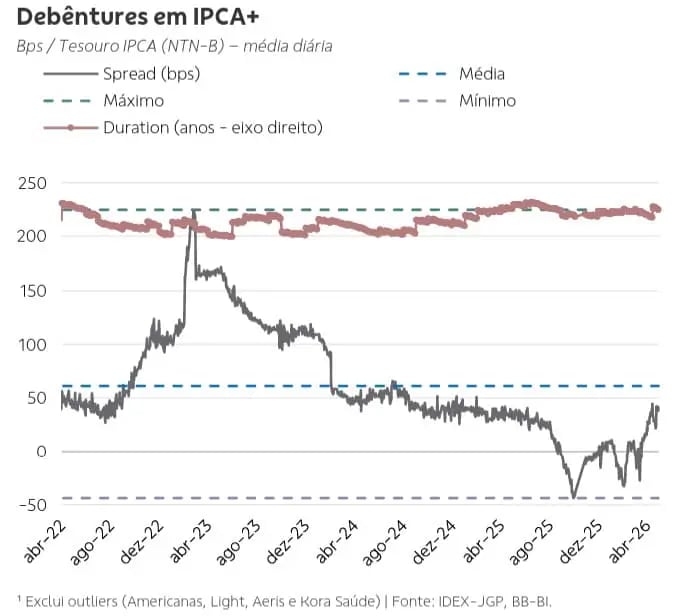

Crédito privado: a pressão continua

Quem acompanha os conteúdos da Nord sabe que já vínhamos com uma visão mais cautelosa para o crédito privado.

Na minha última newsletter, comentei sobre o fechamento excessivo dos spreads nos últimos anos, a assimetria desfavorável e os primeiros sinais de estresse vindos de casos como Raízen e GPA que levaram ao aumento dos spreds em março. Em abril, a situação não melhorou. Pelo contrário.

No último mês, os fundos de debêntures incentivadas tiveram resgates líquidos de R$ 8,5 bilhões, a maior saída desde agosto de 2022, segundo dados do banco ABC, divulgados pelo Valor Econômico.

Além disso, os spreads das debêntures indexadas ao IPCA+ voltaram a subir e atingiram os maiores níveis em um ano. E, quando os spreads sobem, os preços dos títulos caem.

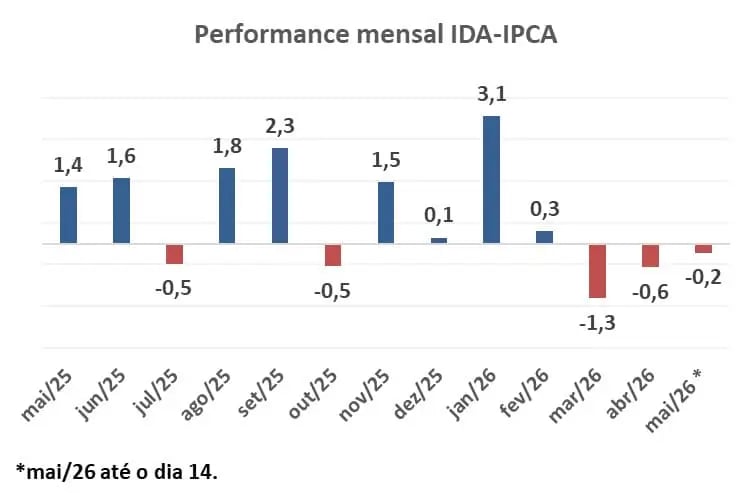

O IDA-IPCA, índice da Anbima que mede o desempenho das debêntures indexadas à inflação, caiu -0,6% em abril. Isso veio logo após a queda de -1,3% em março. São dois meses consecutivos de retorno negativo, algo que não é trivial.

No acumulado do ano, o IDA-IPCA entrega apenas 24% do CDI em 2026. Para colocar em perspectiva, em 2025, o índice entregou 112% do CDI.

Nas duas primeiras semanas de maio, o IDA-IPCA também cai, em -0,2%.

Por um lado, a alta recente dos spreads torna a alocação em crédito privado mais atrativa do que estava há alguns meses, inclusive abrindo oportunidades em papéis específicos.

Por outro, os spreads estão subindo porque há problemas reais. Casos como Raízen e Pão de Açúcar geraram contágio no mercado, aumentando a aversão ao risco e acelerando os resgates.

Esse é o ponto que merece atenção. Se os resgates persistirem, os gestores podem ser forçados a vender títulos no secundário a preços desfavoráveis, o que retroalimenta a abertura de spreads e compromete ainda mais a performance dos fundos.

É o mesmo ciclo reflexivo que já comentamos antes, só que agora operando na direção contrária.

Ainda assim, o cenário de juros elevados pode limitar a intensidade dos resgates, mas segue sendo um ponto importante a ser monitorado.

Seguimos, portanto, com uma visão mais cautelosa para a classe. O ambiente atual exige mais seletividade, tanto na escolha dos papéis quanto na definição do quanto de crédito faz sentido ter na carteira.

Em nossa visão, o momento ainda não parece adequado para aumentar a exposição de forma relevante, mas sim para selecionar os papéis corretos, de empresas com maior previsibilidade, a preços favoráveis.

A Marilia Fontes e o restante da equipe do Renda Fixa PRO têm bastante trabalho pela frente para fazer essas seleções.

Tecnologia: o motor da Bolsa e da economia americana

Ao longo do último mês, a temporada de resultados nos Estados Unidos trouxe uma mensagem clara: as empresas de tecnologia continuam entregando — e em um nível que impressiona. TSMC, Meta, Alphabet (Google), Azure (Microsoft), AWS (provedora de cloud)...

Estamos falando de companhias que valem trilhões de dólares. Justamente por serem tão grandes, elas têm peso relevante nos principais índices globais. Quando apresentam crescimentos dessa magnitude, os índices refletem esse movimento.

As big techs crescem mais do que o esperado, o que as leva a investir ainda mais em infraestrutura, e isso faz com que empresas ao longo de toda a cadeia, especialmente as de semicondutores, também se beneficiem.

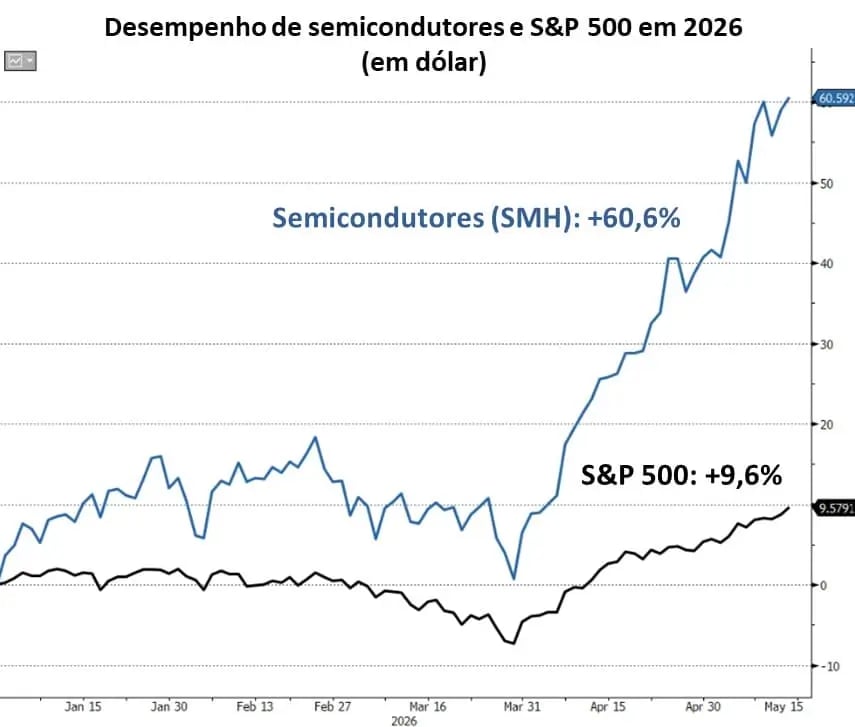

IA impulsiona semicondutores e PIB dos EUA

Não por acaso, o setor de semicondutores sobe em torno de +61% em 2026 (em dólares), bem acima do S&P 500, que sobe +9,6%.

Essa dinâmica não é só uma história de mercado. Ela está sustentando a própria atividade econômica americana.

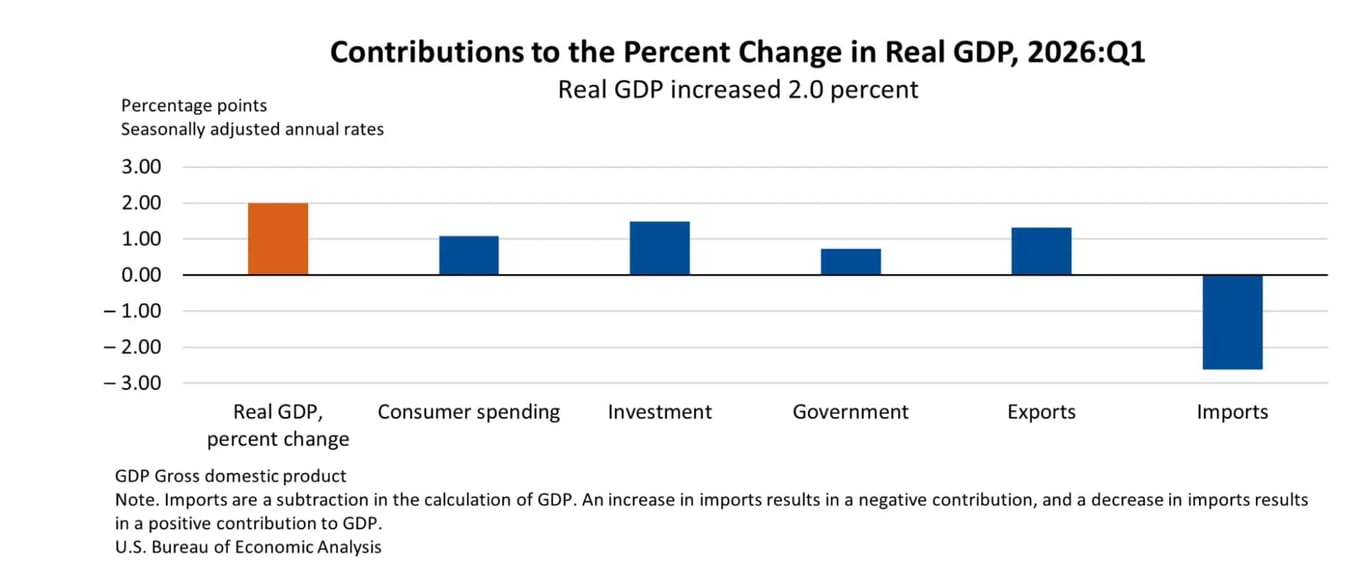

O PIB dos Estados Unidos cresceu +2% no primeiro trimestre de 2026. A principal contribuição positiva veio dos investimentos em equipamentos, que saltaram de +1,5% no trimestre anterior para +6,2%, puxados pela demanda por infraestrutura de data centers e processamento de informação ligada à corrida da inteligência artificial.

Esses investimentos foram a principal contribuição para o PIB americano no período.

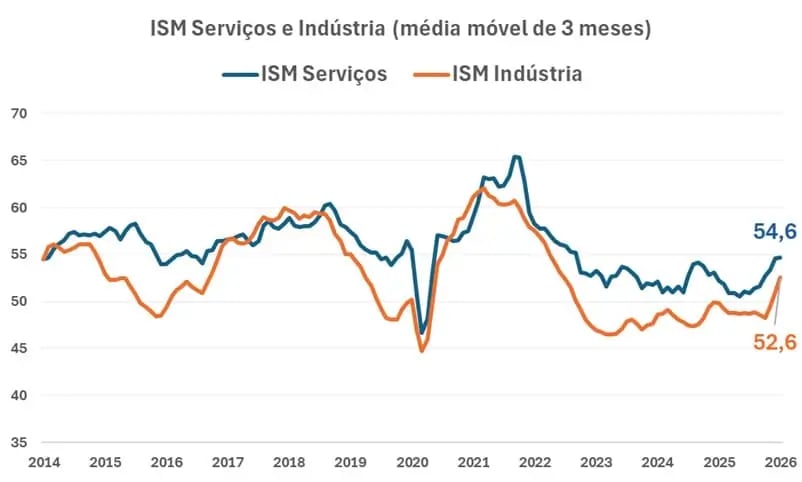

Os dados de atividade setorial reforçam essa leitura. O ISM de serviços segue mostrando resiliência há vários meses.

O ISM industrial, que vinha mais fraco e abaixo dos 50 pontos (acima de 50 representa expansão do setor; abaixo significa piora), recuperou-se nas últimas divulgações e já marca 52,6 na média de 3 meses, impulsionado pela recomposição de estoques e pelo investimento em capex para inteligência artificial.

O que isso significa para investidores

Na prática, a tese de investimento em tecnologia continua sendo válida tanto pelos fundamentos corporativos quanto pelo cenário macroeconômico.

ETFs ligados ao setor de semicondutores, por exemplo, foram grandes beneficiários desse movimento.

Inclusive, o grande destaque da nossa carteira Nord ETFs é um ETF de semicondutor, que acumula mais de +40% de alta desde a recomendação em dezembro, refletindo justamente essa combinação de resultados fortes e investimentos crescentes no setor.

Não significa que o caminho será sempre linear. Valuations esticados, eventuais desacelerações nos investimentos em IA ou mudanças regulatórias podem trazer volatilidade.

Mas, até aqui, os números continuam justificando a tese.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.