Os erros patrimoniais que afundaram mais de 8 mil carteiras que analisamos

Veja os 4 erros patrimoniais mais letais que mais afundam carteiras e saiba como proteger seu futuro financeiro com inteligência e estratégia

Depois de analisar mais de 8 mil carteiras, planejamentos e conversas patrimoniais, alguns padrões se tornaram impossíveis de ignorar. Não importa se estamos falando de executivos, empresários, médicos, herdeiros ou profissionais liberais: os erros se repetem.

A renda muda, o estilo de vida muda, mas as decisões equivocadas seguem a mesma lógica — e, quando acumuladas ao longo de décadas, são as que mais corroem a liberdade financeira.

Por que você precisa entender esses erros agora

O ponto é simples: arrependimento patrimonial raramente nasce de uma grande decisão errada. Ele costuma vir das pequenas escolhas “inofensivas” feitas aos 20, 30 e 40 anos, sempre com a sensação de que “ainda há tempo” para ajustar depois. Só que o depois chega. E, quando chega, o espaço para correção é menor, mais caro e muito mais doloroso.

Pensando nisso, reunimos os quatro erros patrimoniais que mais enxergamos nessas 8 mil análises — justamente para que você consiga identificar, agora, se está caindo em algum deles.

Mais do que apontar o problema, queremos mostrar o que pode ser planejado hoje para evitar que esses desvios se tornem um peso desnecessário no futuro.

4 erros patrimoniais que mais geram arrependimento

1) Não fazer a conta da liberdade financeira cedo

Entre todos os diagnósticos que fazemos, um padrão chama atenção: a maioria dos investidores não sabe qual é o seu número de chegada. Sem essa referência, o ciclo é sempre o mesmo — trabalha, ganha, gasta — acreditando que está evoluindo, quando, na prática, está apenas negligenciando o próprio futuro.

A maior parte das pessoas jamais calculou quanto precisa acumular para sustentar o padrão desejado na aposentadoria. O resultado? Profissionais com enorme poder de geração de caixa ao longo de décadas que converteram todo o potencial em consumo imediato. Hoje, aos 50+, enfrentam a necessidade de reduzir padrão, postergar a aposentadoria ou reconstruir patrimônio às pressas.

A tabela abaixo deixa isso nítido: considerando um retorno real de 0,4% ao mês, o tempo necessário para atingir a liberdade financeira varia brutalmente conforme o percentual poupado e o patrimônio já acumulado (em múltiplos do salário).

Ela deixa claro um ponto simples e incontornável: tempo é o ativo mais valioso da construção patrimonial.

Pessoas que poupam 10% da renda e começam do zero precisam, em média, de 50 anos para chegar lá. Quem poupa 30% reduz esse tempo para 30 anos. Quem já acumulou 24 vezes o salário mensal e poupa 40% pode chegar em 21 anos.

O erro é sempre o mesmo: sem definir um alvo, não existe disciplina na jornada.

E a forma mais eficiente de evitar esse arrependimento é adotar o princípio que repetimos para muitos clientes ao longo dos anos: “Recebo, pago o meu futuro — e o que sobra financia o meu presente.”

2) Concentrar patrimônio demais em imóveis

Esse é, disparado, um dos arrependimentos mais comuns que vemos: passar a vida inteira comprando imóveis como se fosse a única forma segura de investir. Parece proteção, até deixar de ser.

O que costuma acontecer?A pessoa chega aos 50+ com um patrimônio grande no papel, mas pouco dinheiro disponível para viver bem. E aí surgem os velhos conhecidos: vacância, inadimplência, manutenção, reforma, briga com inquilino, imposto. Tudo isso consumindo tempo e energia.

Além disso, a concentração em tijolos normalmente nasce de uma desconfiança com investimentos líquidos — o que acaba gerando carteiras travadas, pouco diversificadas e com rentabilidade mais baixa do que poderiam ter tido. O custo de oportunidade, nesses casos, normalmente foi elevado.

O ponto é simples: imóvel é ótimo, quando faz parte do plano. Quando vira o plano inteiro, começa a te limitar.

Como evitar isso?

- Tenha liquidez para emergências.

- Diversifique em outras classes de ativos.

- Não coloque 100% do seu futuro em um único tipo de patrimônio.

Organizando o jogo dessa forma, o imóvel continua sendo um bom ativo — mas deixa de ser uma âncora que trava sua vida financeira.

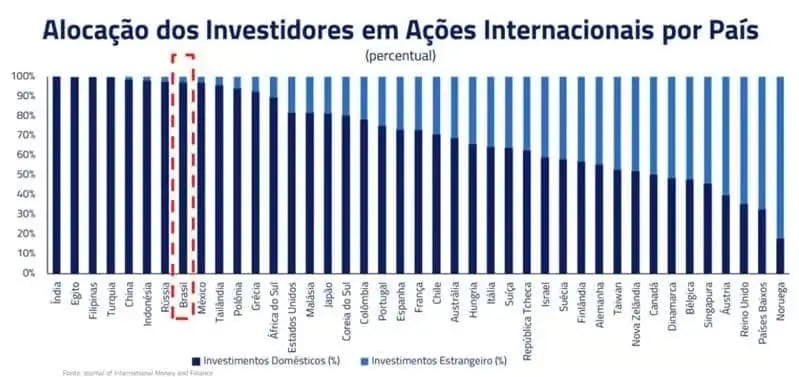

3) Postergar a diversificação internacional

Esse é um dos arrependimentos mais fáceis de evitar — e, ainda assim, um dos mais comuns. O investidor brasileiro costuma concentrar 100% da sua vida financeira no mesmo lugar: trabalha no Brasil, tem empresa no Brasil, compra imóveis no Brasil… e investe só no Brasil.

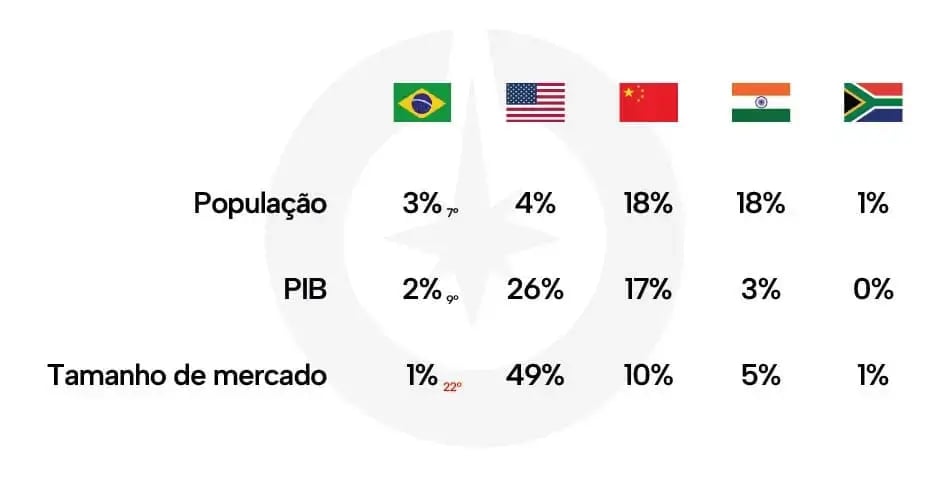

O problema é que isso deixa qualquer patrimônio totalmente exposto ao triplo risco: político, cambial e econômico. A imagem abaixo escancara o tamanho dessa concentração.

O Brasil representa apenas 1% do tamanho do mercado global. Ainda assim, o investidor brasileiro mantém praticamente tudo aqui dentro.

Ou seja: carregamos um dos maiores níveis de home bias do mundo. Na prática, isso significa depender de um único país para gerar renda, proteger patrimônio e construir futuro — uma aposta concentrada demais para quem pensa em liberdade financeira.

Importante reforçar: investir no exterior não é “sair do Brasil”. É blindar o seu patrimônio.

Em vários diagnósticos que fizemos, mesmo uma exposição global pequena já teria preservado poder de compra, estabilizado a carteira e protegido o investidor em momentos de estresse local.

E você não precisa começar grande. Basta incluir:

- Um pedaço em moeda forte;

- Ativos internacionalmente diversificados;

- Mercados que crescem em ciclos diferentes do Brasil.

4) Ignorar o planejamento de riscos

Esse é o arrependimento mais silencioso — justamente porque ninguém acha que vai precisar. Aos 30 e 40, seguro, previdência e proteção parecem coisas “para depois”.

Só que o depois, muitas vezes, chega inesperadamente e, quando chega, fica muito mais caro ou simplesmente não dá mais para contratar o produto ideal.

Vemos isso o tempo todo: pessoas que poderiam ter se protegido com soluções simples e baratas, mas adiaram. Resultado? Famílias vulneráveis, negócios que quebram na ausência do fundador e patrimônios inteiros consumidos por um único evento inesperado.

A verdade é simples: isso não é gasto. É proteção do que você levou anos para construir.

Planejar cedo resolve quase tudo e evita arrependimentos que nenhum investimento corrige depois.

Está na hora de virar a chave

A liberdade financeira não nasce de uma única grande decisão. Ela nasce da soma das escolhas que você faz ou deixa de fazer ao longo do tempo.

Esses quatro erros aparecem com frequência nas histórias que terminam em frustração. Mas a boa notícia é que todos eles são evitáveis, desde que você comece agora.

Construa o patrimônio que protege você e quem você ama

Na Nord Wealth, atuamos como guardiões do seu patrimônio, com um diagnóstico completo da sua vida financeira.

Apontamos onde estão os riscos hoje e traçamos um plano claro, realista e estratégico para que você tenha liberdade amanhã, sem surpresas.

Não espere os erros acontecerem. Antecipe-se com inteligência, estrutura e visão de longo prazo.

Fale com nossos advisors e veja como proteger o que você já construiu e tudo o que ainda pode conquistar.