Hora de comprar ou vender Engie (EGIE3)? Lucro recua -31% no 4T25

Os novos projetos começam a apresentar resultados, mas a alavancagem segue em alta, pressionando o desempenho da companhia

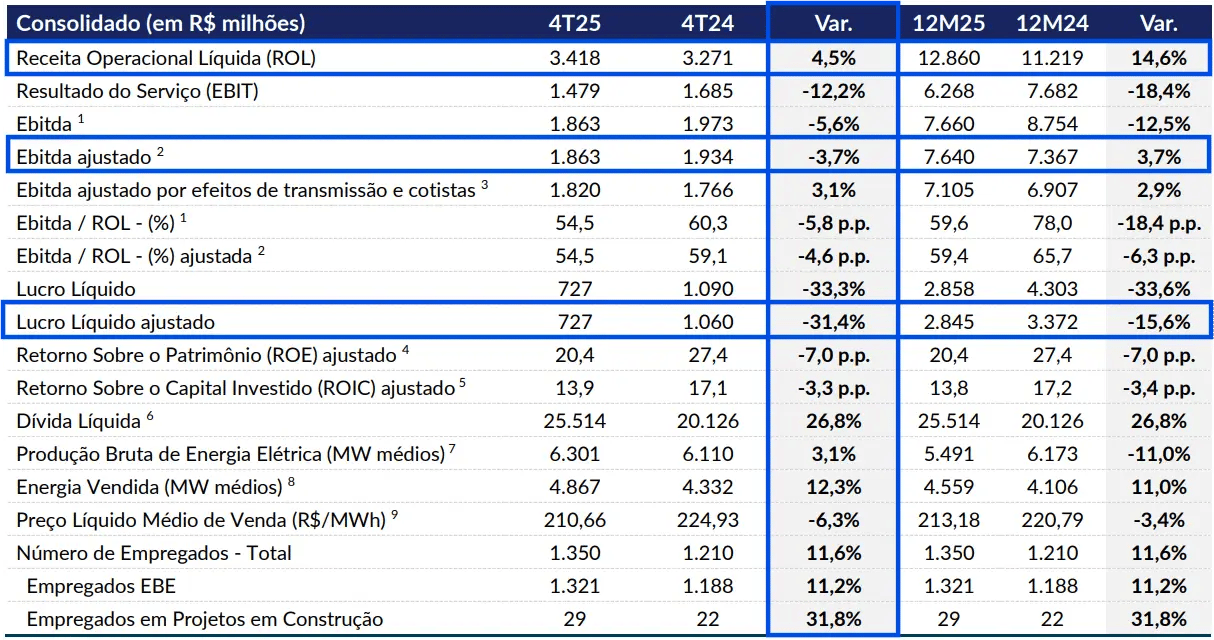

A Engie (EGIE3) reportou resultados acima do consenso de mercado no 4T25, alcançando uma receita líquida de R$ 3,4 bilhões, representando um crescimento de +4,5%. O Ebitda foi de R$ 1,9 bilhão, caindo -3,7%, enquanto o lucro líquido atingiu R$ 727 milhões, uma queda de -31,4%, com todos os resultados comparados ao mesmo período do ano anterior.

Destaques resultados 4T25 da Engie (EGIE3)

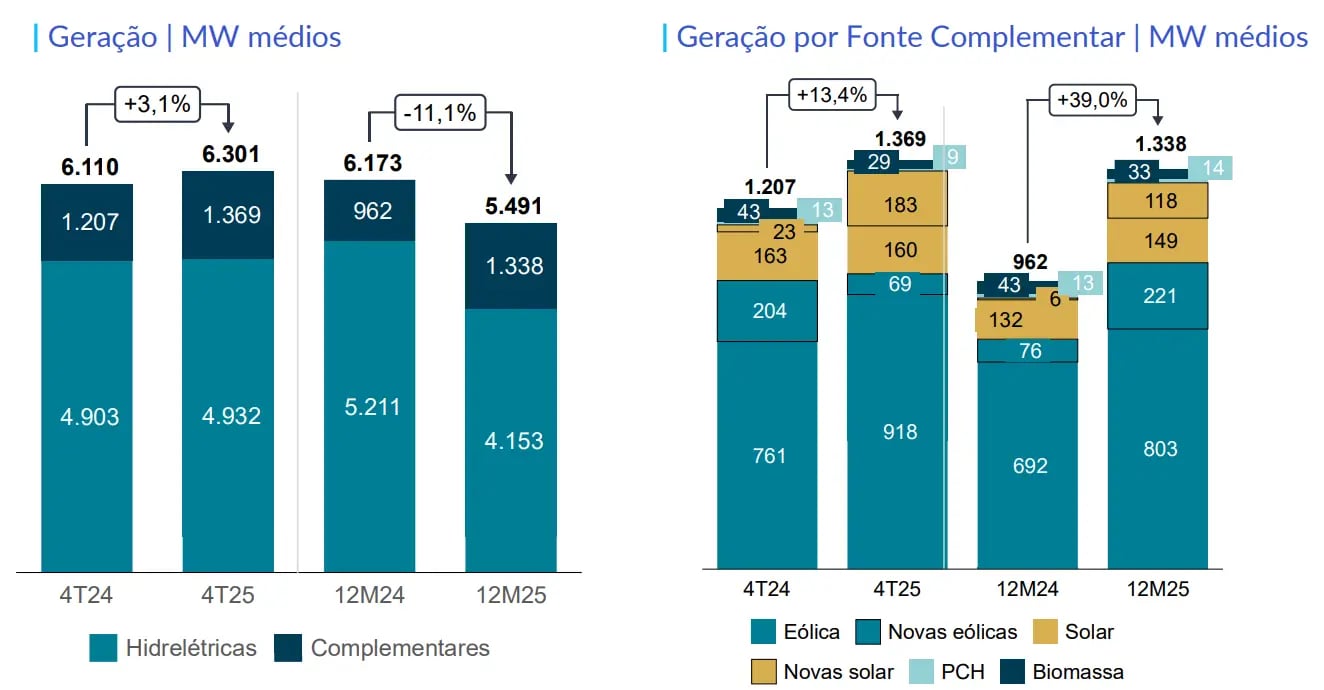

A geração de energia elétrica nas usinas operadas pela Engie foi de 13,9 mil GWh (6,3 mil MW médios) no 4T25, alta de +3% na comparação anual, em especial pela menor geração nas usinas complementares, com a entrada em operação de novos conjuntos fotovoltaicos.

A quantidade de energia vendida (líquida das operações de trading) foi de 10,8 mil GWh (4,9 mil MW médios), +12% maior, em decorrência, principalmente, da evolução da operação comercial dos empreendimentos renováveis adicionados ao portfólio. Assim, a receita operacional líquida alcançou R$ 3,4 bilhões (+4,5%).

Com os custos operacionais subindo +18%, o Ebitda ajustado foi de R$ 1,9 bilhão (-3,7%). Além disso, com o resultado financeiro (negativo) subindo +44%, refletindo maiores pagamentos de juros de dívida, o lucro líquido ajustado atingiu R$ 727 milhões (-31%).

Os investimentos da empresa totalizaram R$ 627 milhões no trimestre, queda de -71% em relação ao 4T24, sendo destinados, em grande parte, para a construção de novos projetos.

Por fim, a dívida bruta atingiu R$ 29,1 bilhões (+20%), enquanto o caixa foi de R$ 3,6 bilhões (-15%), resultando em uma dívida líquida (dívida bruta - caixa) de R$ 25,5 bilhões (+27%), encerrando o trimestre com uma alavancagem (dívida líquida/Ebitda) de 3,3x (vs. 2,7x no 4T24).

O que esperar da Engie (EGIE3) para 2026

Para 2026, podemos esperar que a Engie reduza o elevado nível de investimentos observado no último ano e passe a priorizar a geração de caixa, com o objetivo de preservar sua capacidade de pagamento da dívida.

Ainda assim, o mercado projeta uma queda de -9% na receita, Ebitda estável e um crescimento modesto de apenas +4% no lucro líquido.

Dividend yield da Engie (EGIE3)

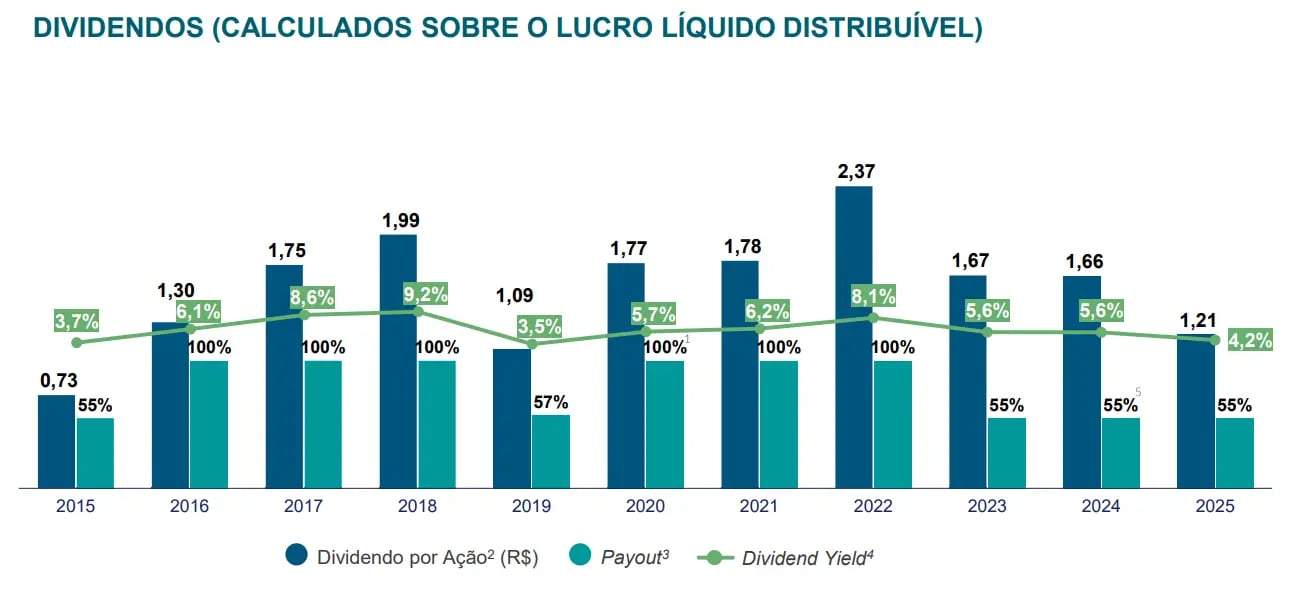

O dividend yield da Engie dos últimos 12 meses é de 5,5%.

Vale a pena comprar Engie (EGIE3) após o 4º trimestre?

Com os altos investimentos que a Engie vem realizando nos últimos anos, o retorno aos acionistas por meio de dividendos acabou sendo comprometido, resultando em um dividend yield no ano de 2025 abaixo de 5% — inferior à média histórica das boas pagadoras brasileiras (6%) e bem abaixo da média da carteira do Nord Dividendos.

Mesmo que investimentos bem executados possam contribuir, de forma positiva, para a sustentabilidade das operações e resultados da companhia a longo prazo, decidimos encerrar nossa posição na geradora de energia a fim de seguir com nosso trabalho de buscar oportunidades que apresentem melhor assimetria de preço, maior visibilidade de crescimento de resultados/dividendos e, sobretudo, maior potencial de manter um rendimento elevado de proventos aos acionistas.

Assim, no momento, não temos recomendação de compra para EGIE3.

Para investir nas ações da Engie é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker EGIE3.