Endividamento das famílias brasileiras avança com juros de 440% ao ano

O rotativo do cartão chega a 440% ao ano. Entenda por que o endividamento das famílias brasileiras cresce e como se proteger dos juros altos

O endividamento das famílias brasileiras já faz parte da rotina de milhões de pessoas — mesmo que nem sempre seja percebido de forma consciente. O salário entra e já não é mais seu. Antes mesmo de você decidir como viver o mês, uma parte relevante da sua renda está comprometida com juros, dívidas e decisões financeiras tomadas no passado.

Oito em cada dez famílias brasileiras vivem exatamente assim: no vermelho. Não se trata de uma crise pontual, mas de um padrão que se consolidou ao longo do tempo.

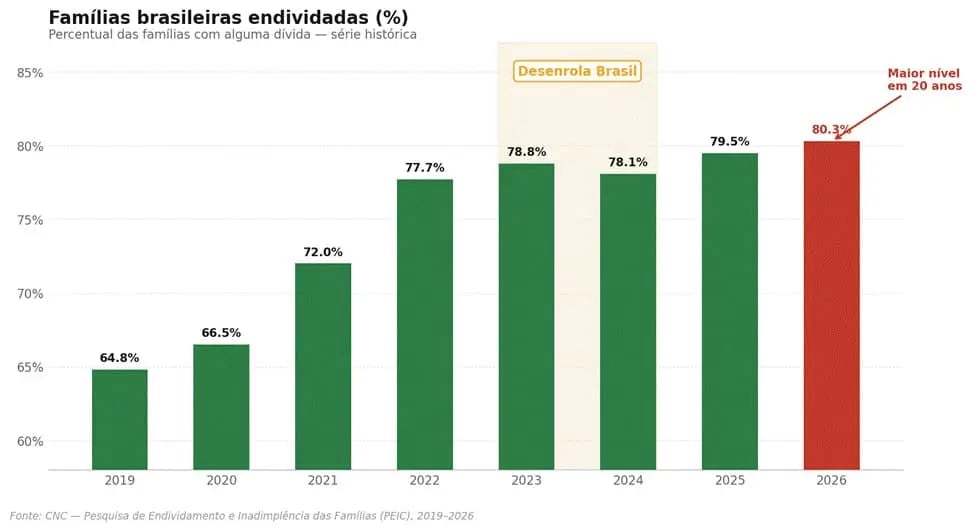

Segundo levantamento da Confederação Nacional do Comércio (CNC), o endividamento das famílias brasileiras atingiu o maior nível em 20 anos em fevereiro de 2026. Quase 30% da renda familiar já está comprometida com dívidas e juros antes mesmo de a vida acontecer de verdade: antes da conta do mercado, da farmácia, da escola do filho.

Por que o endividamento das famílias brasileiras explodiu

O custo do dinheiro explica boa parte desse sufoco: o rotativo do cartão de crédito cobra 440% ao ano; o cartão parcelado, 200%; o crédito pessoal, 55%. O juro médio das famílias está em 400% ao ano, e o juro real brasileiro é o segundo maior do mundo, segundo levantamento de março de 2026.

Com esses números, qualquer deslize financeiro, seja uma fatura atrasada ou uma emergência não planejada, transforma-se em uma espiral negativa. A pessoa deixa de pagar consumo e passa a pagar o preço de continuar devendo.

O que parece um problema pessoal é, na verdade, a ponta visível de uma engrenagem maior.

E é nessa engrenagem que está a raiz do problema.

O problema é estrutural, não apenas pessoal

Cerca de 95% das despesas primárias do governo federal são obrigatórias. Isso significa que há pouquíssimo espaço para ajustes no curto prazo.

Dentro dessa estrutura, a Previdência lidera como principal componente, seguida por gastos com pessoal e benefícios sociais, que incluem programas como o Bolsa Família e o Benefício de Prestação Continuada (BPC). São despesas legítimas, mas que crescem de forma automática, independentemente da realidade fiscal.

O ponto central não é o tamanho do gasto, mas a sua rigidez. Quando a maior parte do orçamento já está comprometida e continua crescendo de forma automática, o aumento de arrecadação deixa de ser suficiente. O desequilíbrio não desaparece — ele se acumula, o que leva diretamente ao aumento da dívida pública.

Por que os juros no Brasil são tão altos

A lógica é simples, mas politicamente inconveniente: quando o governo gasta mais do que arrecada, precisa se financiar. Para isso, emite dívida.

Quanto mais dívida, maior o risco. Quanto maior for o risco, maior o juro que o mercado exige para emprestar ao próprio governo.

Esse custo não fica restrito ao setor público; ele se espalha por toda a economia.

O juro que encarece a dívida do governo é o mesmo que encarece o crédito das empresas, o financiamento imobiliário e o rotativo do cartão. É um custo sistêmico.

Em 2025, o Brasil gastou mais de R$ 1 trilhão com juros e encargos da dívida pública. Para efeito de comparação, isso representa quase cinco vezes o orçamento anual do Ministério da Saúde (cerca de R$ 220 bilhões).

Ou seja, gastamos quase cinco vezes mais servindo a dívida do que cuidando da saúde da população.

Esse é o mecanismo que sustenta, há décadas, um dos juros reais mais altos do mundo. E é ele que limita qualquer tentativa de aliviar o endividamento das famílias: atua-se no sintoma, enquanto a origem do problema permanece intacta.

Desenrola Brasil resolve o problema?

Em 2023, o governo lançou o Desenrola Brasil. A proposta era renegociar dívidas, limpar nomes e devolver dignidade financeira a milhões de brasileiros. E houve resultado: o programa ajudou a reduzir a inadimplência do seu público-alvo, de 25,2 milhões para 23,1 milhões de pessoas.

Menos de dois anos após o encerramento do programa, o número total de inadimplentes não apenas voltou ao patamar anterior, como o ultrapassou. São 81,7 milhões de brasileiros com contas atrasadas hoje. Nove milhões de novos inadimplentes foram gerados no período.

O Desenrola não resolveu o problema, apenas deu fôlego temporário enquanto a engrenagem que produz endividamento seguia funcionando a pleno vapor.

Desenrola 2.0: mais do mesmo

Agora, o governo estuda uma segunda versão do programa. O Desenrola 2.0 volta à pauta com o mesmo diagnóstico superficial de aliviar o sintoma, ignorando a doença.

A simples necessidade de reeditar o programa já diz tudo: a primeira rodada não resolveu. A segunda também não resolverá, se o ambiente fiscal não mudar.

A questão central não é técnica, mas sim política. Programas de renegociação de dívida têm, sim, uma eficiência imediata: liberam crédito, limpam cadastros, reduzem o estresse financeiro de famílias que estavam sem saída. Há valor nisso.

O problema é tratar isso como mecanismo de ajuste estrutural, quando é, na prática, expansão fiscal embrulhada em empatia.

Cada rodada do Desenrola tem custo fiscal, que eleva a pressão sobre a dívida pública. Cada pressão sobre a dívida sustenta juros altos e, consequentemente, gera mais endividamento. É um ciclo que não se fecha pelo lado do alívio, mas pela responsabilidade fiscal.

O que realmente reduziria o endividamento

O endividamento das famílias não é um problema de comportamento, mas sim de ambiente. E, enquanto o ambiente não mudar, nenhum programa de renegociação de dívidas vai resolver o que está na raiz.

O que o Brasil precisa, de forma objetiva, é de uma reforma fiscal crível e duradoura. É de um compromisso real e sustentável de que o crescimento do gasto público ficará abaixo do crescimento da economia por anos, não por trimestres.

Quando isso acontece com consistência, o mercado começa a precificar um risco soberano menor.

Com risco menor, o governo consegue se financiar a custo mais baixo. Com custo mais baixo para o governo, toda a estrutura de juros da economia cede, do crédito corporativo ao cartão do trabalhador.

O Brasil já provou que sabe fazer isso.

O regime de metas de inflação, a Lei de Responsabilidade Fiscal e o tripé macroeconômico dos anos 2000 geraram exatamente esse ciclo virtuoso. O resultado foi uma década de queda estrutural de juros e expansão do crédito com custo razoável.

Outro exemplo foi o Teto de Gastos, lançado no governo Temer, que trouxe bons anos de crescimento sólido e saudável ao país.

O que falta não é receita. É vontade política de aplicá-la, mesmo quando isso significa dizer não ao gasto no curto prazo para garantir estabilidade no longo prazo.

Essa escolha, repetida ao longo do tempo, é o que separa os países que saíram da armadilha do juro alto dos que seguem presos nela.

Como se proteger em um cenário de juros altos

Criticar a política fiscal não muda o ambiente em que vivemos. E, enquanto o Brasil opera com juro real entre os mais altos do mundo, o investidor precisa lidar com essa realidade, e não ficar esperando que ela mude.

A pergunta certa, portanto, não é "quando o Brasil vai melhorar?". É: como extrair o máximo de um ambiente que, apesar de disfuncional, oferece oportunidades reais para quem está bem posicionado?

O que fazer na prática:

- Posicionar renda fixa com horizonte real. Títulos atrelados à inflação pagando acima de 7% ou 8% reais ao ano são uma raridade histórica, carregando, além do retorno contratado, o potencial de valorização via marcação a mercado quando o ciclo de queda de juros chegar (se chegar). Quem estiver bem posicionado captura os dois movimentos.

- Preservar liquidez de forma estratégica. Em um ambiente de juro real elevado, liquidez é um ativo de grande qualidade. Ela oferece mobilidade, adaptabilidade e a capacidade de agir quando oportunidades aparecerem. Portanto, o erro não é ter liquidez, mas sim tê-la mal remunerada ou sem propósito dentro da carteira.

- Construir exposição internacional como blindagem estrutural. Ao mesmo tempo em que apostamos em uma eventual melhora fiscal do Brasil, nos posicionando para capturá-la, não faz sentido concentrar todo o patrimônio nessa aposta. Uma alocação internacional robusta cumpre dois papéis simultaneamente: expõe o portfólio à maior economia do mundo, com empresas, moedas e dinâmicas completamente desvinculadas do risco fiscal brasileiro, e funciona como proteção real em cenários de deterioração local.

- Tratar tributação como variável de retorno. Em um ambiente de carga alta e reforma tributária em curso, a diferença entre uma estrutura patrimonial bem planejada e uma mal planejada pode valer vários pontos percentuais ao ano, sem diferença alguma em quanto risco você está correndo. Previdência, estruturas offshore, doações com reserva de usufruto: cada um desses instrumentos tem momento certo e impacto real no patrimônio líquido de longo prazo.

Quer entender como isso impacta sua carteira hoje?

Descubra se sua carteira está preparada para juros altos.

Receba um diagnóstico personalizado com recomendações práticas para proteger e potencializar seu patrimônio no Brasil e no exterior.

Na Nord Wealth, analisamos seu patrimônio com foco em:

- proteção em cenários adversos;

- aproveitamento de oportunidades reais;

- estratégia de longo prazo.

Sem achismo. Sem propostas desnecessárias.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.