Embraer (EMBR3) reverte lucro e registra prejuízo de R$ 53,4 mi no 2T25

Confira os resultados da Embraer no 2T25: alta de 31% na receita, forte desempenho da Aviação Executiva, guidance mantido e riscos no radar. Veja nossa recomendação

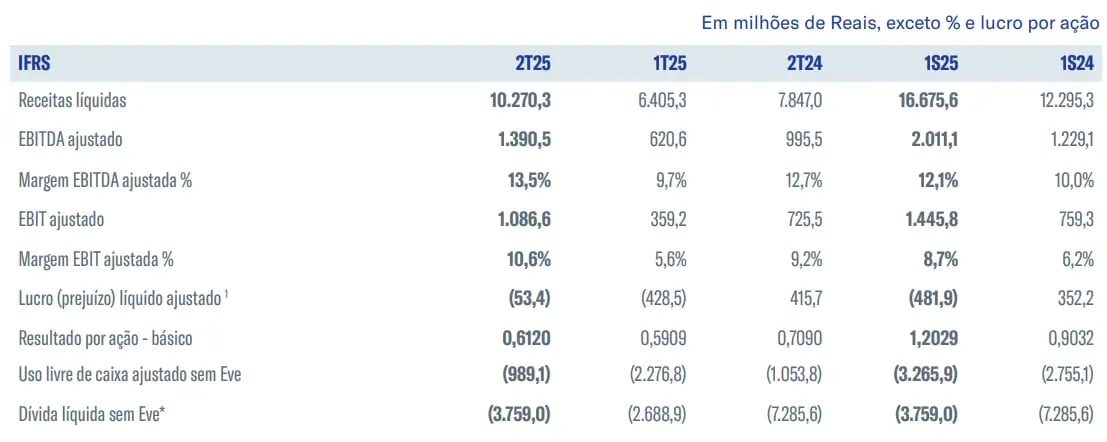

A Embraer (EMBR3) registrou receita líquida de R$ 10,3 bilhões, um aumento de 31% em relação ao mesmo período de 2024. O Ebitda ajustado somou R$ 1,391 bilhões, avanço de 40% na comparação anual e prejuízo líquido ajustado de R$ 53,4 milhões no período, revertendo lucro líquido ajustado de R$ 415,7 milhões reportado no mesmo intervalo de 2024 devido aos impostos diferidos e impacto da Eve.

Aviação Executiva mantém ritmo forte

O desempenho positivo do trimestre foi impulsionado principalmente pela Aviação Executiva, cuja receita avançou 74%, reflexo do aumento nas entregas de 27 para 38 aeronaves no comparativo anual, apoiada por preços mais altos e mix de produtos mais rentável.

A área de Defesa & Segurança também contribuiu, com alta de 28% na receita, beneficiada pela entrega de quatro A-29 Super Tucano e por novas encomendas internacionais do KC-390.

A divisão de Serviços & Suporte apresentou crescimento de 23%, favorecida por volumes maiores na Aviação Comercial e pela ampliação da oficina de motores GTF da OGMA, enquanto a Aviação Comercial registrou avanço de 11% em receita, mantendo margem EBIT ajustada estável em torno de 4,2%.

O Ebitda ajustado atingiu R$ 1,39 bilhão, com margem de 13,5% (vs 12,7% no 2T24), impulsionado pelo mix de vendas mais rentável e maior contribuição de Aviação Executiva e Defesa & Segurança. ajustado

Indicadores financeiros e posição de caixa

A companhia encerrou o trimestre com caixa total consolidado de R$ 8,8 bilhões (aproximadamente US$ 1,6 bilhão), além de linha de crédito rotativa de US$ 1 bilhão disponível. A alavancagem, medida pela relação dívida líquida/Ebitda ajustado (ex-Eve), caiu de 2,0x para 0,7x, sustentada por redução da dívida bruta e melhora operacional, mantendo um perfil de vencimentos alongado.

Em relação à remuneração aos acionistas, foram pagos dividendos de R$ 51,4 milhões em maio de 2025 e aprovado JCP de R$ 142,8 milhões para pagamento no segundo trimestre de 2026.

Impacto das tarifas dos EUA sobre a Embraer

A Embraer afirmou que os resultados do 2T25 não foram significativamente impactados pelas tarifas impostas pelos Estados Unidos sobre as aeronaves brasileiras. Esse ponto é relevante, pois as tarifas vinham sendo tratadas como risco regulatório para a Aviação Comercial, especialmente no segmento E175.

A manutenção de encomendas expressivas nos EUA (como o pedido da SkyWest) indica que, até o momento, a demanda não foi prejudicada de forma material. No entanto, o risco permanece no radar, especialmente se houver escalada nas medidas comerciais ou restrições adicionais de importação.

Guidance e estimativas para 2025

Para 2025, a Embraer manteve seu guidance. As entregas previstas para o ano variam de 77 a 85 aeronaves na Aviação Comercial e de 145 a 155 na Aviação Executiva.

Do lado financeiro, a companhia espera receitas na faixa do US$ 7 e US$ 7,5 bilhões, margem Ebit (lucros antes de juros e impostos) ajustada entre 7,5% e 8,3% e fluxo de caixa livre ajustado de US$ 200 milhões ou maior.

Embraer (EMBR3) vale a pena após redução de risco de tarifas?

O trimestre reforçou a trajetória de crescimento robusto, sustentada por carteira de pedidos recorde de US$ 29,7 bilhões e book-to-bill (valor de novos pedidos em relação às entregas no período) próximo de 2,0x, o que significa que a carteira está crescendo.

Entre os principais riscos, destacamos a desaceleração no mercado de jatos executivos, pressões tarifárias nos EUA e execução das entregas previstas para cumprir o guidance anual.

No momento, não recomendamos compra para as ações da Embraer (EMBR3). No entanto, a companhia permanece no radar devido à sólida posição financeira e ao momento operacional positivo.

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.