Dólar barato e crédito caro: onde investir em 2026

Entenda o cenário de dólar baixo e crédito caro em 2026 e veja onde estão as oportunidades e riscos para investir com mais segurança

A combinação de dólar barato e crédito caro mudou o cenário para investidores em 2026. Mais do que tentar prever o mercado, o momento exige interpretar sinais e ajustar a estratégia com disciplina.

Neste relatório, você vai entender:

- O que está por trás da valorização do real

- Se ainda vale a pena comprar dólar

- Os riscos no crédito privado

- Onde estão as melhores oportunidades hoje

Boa leitura!

Por que o real está se valorizando em 2026

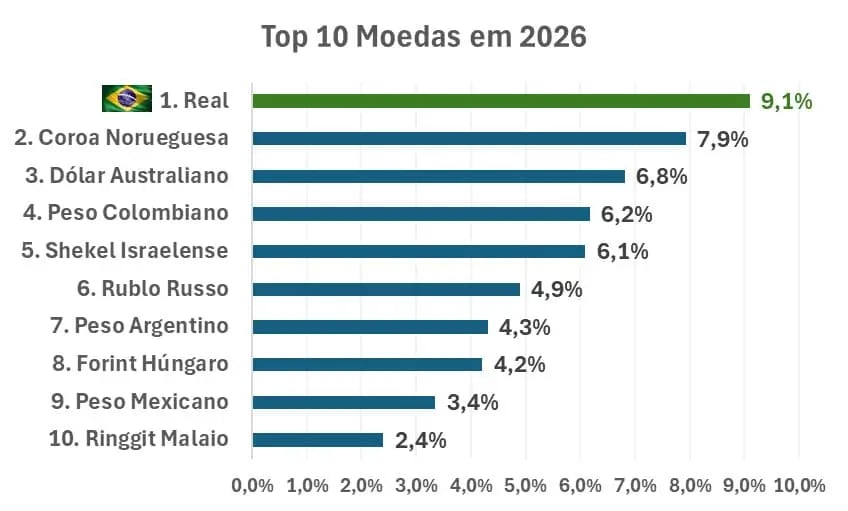

Ano eleitoral, problema fiscal… Se, no dia 1º de janeiro de 2026, eu te perguntasse “qual será a melhor moeda do mundo neste ano frente ao dólar?”, você responderia “o real”?

O real é a moeda que mais se valorizou frente ao dólar neste ano até o momento, +9,1%, com a cotação indo para cerca de R$ 5,00.

Quando o câmbio anda nessa direção, a dúvida muda de tom. Em vez do velho medo de o dólar disparar, começa a surgir outra pergunta: será que ainda faz sentido comprar dólar agora?

A resposta começa pelo que explica a força do real. O Brasil combina hoje um dos maiores juros reais do mundo com um ambiente externo que, ao menos por enquanto, ajuda. Esse diferencial de juros atrai capital para operações de carry trade (investidores captam dinheiro em países com juros baixos e aplicam aqui para lucrar com o diferencial).

Ao mesmo tempo, o país segue colhendo os efeitos de ser um grande exportador de commodities. Quando petróleo, soja, minério de ferro, carne e açúcar ajudam, entram mais dólares pela porta da balança comercial.

Há ainda um pano de fundo importante. Os investidores globais voltaram a olhar para emergentes em busca de diversificação em relação aos ativos dos EUA, e o Brasil acabou se tornando um dos beneficiários dessa rotação. Inclusive, as altas recentes do Ibovespa são explicadas totalmente pelo fluxo estrangeiro.

Além disso, o dólar também perdeu um pouco de força no mundo.

Ou seja, a valorização do real não nasce de um único fator. Ela é resultado de um encontro entre juros altos, fluxo externo, commodities e um ambiente global favorável para países emergentes.

No curto prazo, esse quadro ainda pode continuar favorecendo a moeda brasileira. Juros em 14,75% e entrada de recursos seguem funcionando como suporte.

Mas o câmbio tem um hábito antigo: quase sempre parece desnecessário comprar proteção justamente quando ela fica mais barata.

É por isso que um dólar abaixo de R$ 5 pode ser menos um chamado à especulação e mais uma oportunidade de organização patrimonial de forma estrutural, pensando no longo prazo.

Dolarizar parte da carteira não significa necessariamente apostar contra o Brasil. Significa reconhecer que o país continua carregando riscos que aparecem de tempos em tempos: fiscais, políticos, institucionais.

Vale a pena comprar dólar agora?

Se você não tem dólar na carteira ou possui uma posição aquém do desejado, pode ser uma janela de compra interessante, desde que saiba que, no curto prazo, os fatores continuam jogando a favor do real.

No fim, comprar dólar no momento atual não deve ser interpretado como um sinal de desconfiança em relação ao real. É apenas uma forma disciplinada de reduzir a dependência de um único cenário econômico, de um único governo ou, ainda, de uma única jurisdição.

Em investimentos, proteção raramente parece urgente quando está barata. E talvez seja justamente por isso que ela seja tão valiosa.

Riscos no crédito privado: o que mudou

Há uma dinâmica curiosa nos mercados que economistas chamam de reflexividade, em que os preços não apenas refletem a realidade, mas também a constroem.

George Soros popularizou o conceito, mas ele existe muito antes de qualquer nome famoso.

A ideia é que, quando um movimento começa a se retroalimentar, ele tende a ir mais longe do que qualquer fundamento justificaria. Quando para, para de um jeito que também surpreende.

O crédito privado brasileiro passou os últimos anos vivendo exatamente esse processo.

A história começa, como muitas de mercado, com uma crise. Os casos de Americanas e Light, no início de 2023, abriram os spreads de forma agressiva, derrubaram os preços dos títulos e deixaram o mercado com prêmios generosos.

Quem tinha estômago para comprar naquele momento saiu muito bem. E foi comprando.

Com o tempo, mais investidores perceberam a oportunidade, os fundos captaram bem, os gestores foram às compras e o excesso de demanda foi fechando os spreads. Títulos se valorizaram, fundos entregaram retornos fortes, mais dinheiro entrou.

É o tipo de ciclo que parece virtuoso enquanto dura. E durou bastante.

O problema é que a estabilidade em si pode carregar as sementes da instabilidade. Quanto mais tempo o mercado funciona bem, mais confiança ele gera, mais apetite atrai e mais longe vai além do ponto que os fundamentos sustentam.

O crédito privado chegou a esse ponto, em que os spreads foram comprimidos a mínimas históricas, o prêmio deixou de compensar o risco de forma razoável e a assimetria, antes favorável ao investidor, inverteu-se silenciosamente.

Então veio março.

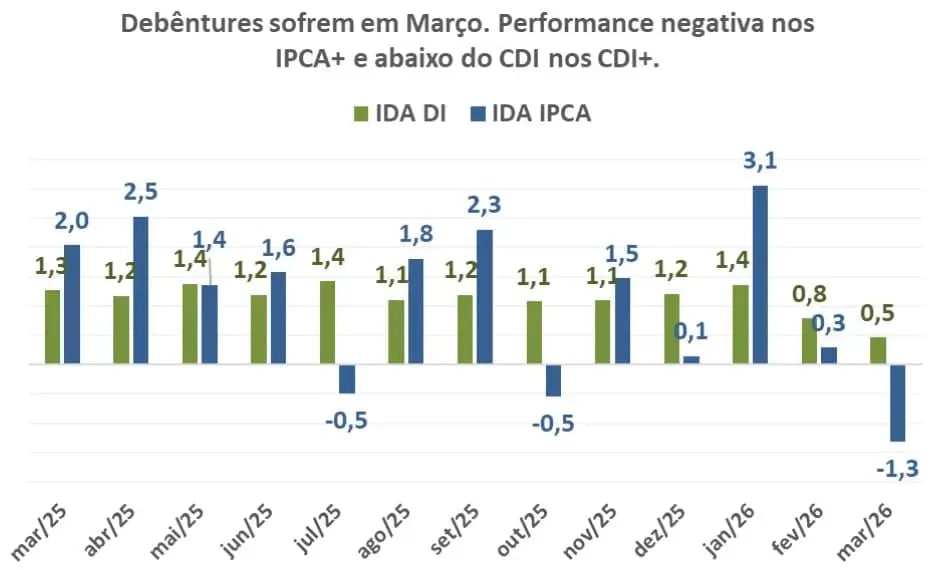

O IDA-IPCA, índice da Anbima que mede o desempenho das debêntures indexadas à inflação, caiu 1,3% no mês, pior resultado desde dezembro de 2024; e o IDA-DI, referente às debêntures atreladas ao CDI, rendeu apenas 38% do CDI, também o pior desde aquele período.

Não foi um colapso, mas foi um sinal claro de que algo mudou.

O gatilho foram os pedidos de recuperação extrajudicial de Raízen e GPA. O efeito não ficou circunscrito a essas empresas — e o nervosismo se espalhou pelo mercado secundário.

À primeira vista, a elevação dos spreads pode ser interpretada como indicativa de oportunidades. De fato, é possível que tenham surgido ocasiões pontuais em determinados ativos. No entanto, é fundamental reconhecer que o mercado vinha sendo negociado a níveis excessivamente elevados frente ao risco implícito e, mesmo após os ajustes recentes, os preços ainda permanecem, em grande medida, pressionados e pouco atrativos.

Esse cuidado fica ainda mais compreensível em um ambiente de Selic elevada, que continuará acima de 10% por bastante tempo. Juros elevados pressionam empresas mais alavancadas, e casos como Raízen, Braskem e GPA podem não ser os últimos.

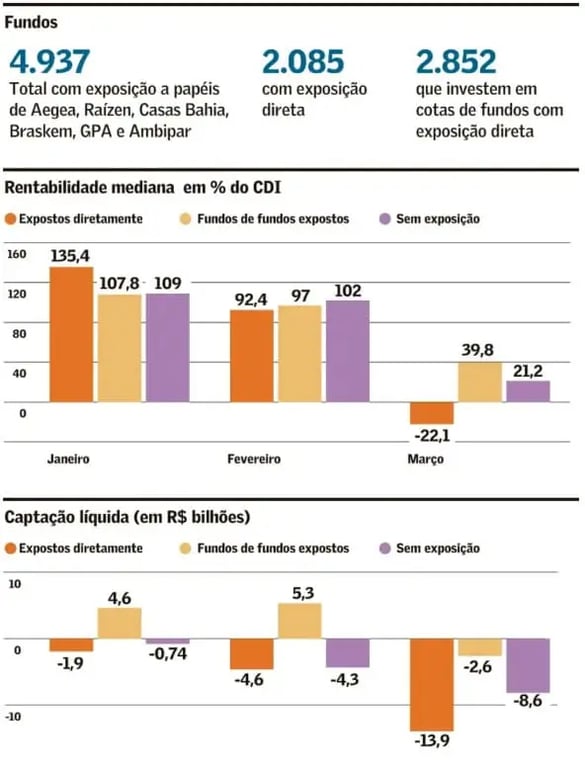

A seguir, o estudo conduzido pela Bamboo DCM, divulgado pelo Valor Econômico, identificou que 2.085 fundos apresentavam exposição direta a algumas das companhias que mais registraram elevação recente em seus spreads, entre elas: Aegea, Raízen, Casas Bahia, Braskem, GPA e Ambipar.

O levantamento também indica que aqueles fundos com exposição direta a esse grupo de empresas registraram retorno médio negativo de -0,27% no mês de março, contra um CDI de +1,2% (-22% do CDI). Ademais, foram observados resgates líquidos da ordem de R$ 13,9 bilhões no período.

Os investidores que entraram nos fundos de crédito nesses anos, atraídos pela performance consistente e pela narrativa de uma classe "tranquila", estão preparados para ver retornos menores do que nos últimos anos, possivelmente próximos ao CDI ou até mesmo abaixo?

Se não estiverem, os resgates podem se intensificar. E resgates forçados, em qualquer mercado de crédito, geram exatamente a volatilidade que todos queriam evitar.

Existe risco de crise no crédito privado?

A situação atual ainda não aponta para uma crise sistêmica. Os fundos têm caixa, os gestores têm ferramentas de proteção e o volume absoluto de exposição a papéis problemáticos é controlado.

No entanto, a assimetria mudou de lado: potencial de ganho limitado e aumento do risco de eventos corporativos negativos e de maior volatilidade. Ou seja, pouco a ganhar a mais do que os títulos públicos, e com maior exposição ao risco.

É por isso que nossa visão para crédito privado segue mais cautelosa neste momento.

Os ganhos mais relevantes de marcação a mercado ficaram para trás e, mesmo com as aberturas recentes nos spreads, os preços não parecem generosos o suficiente para compensar o novo ambiente.

Após um ciclo tão favorável, a redução da exposição a crédito neste momento nos parece a decisão mais prudente e alinhada a uma gestão patrimonial consciente.

Veja como escolher bons ativos de renda fixa no cenário atual

Onde os gestores estão investindo hoje

Os fundos multimercado são os mais completos da indústria porque podem investir em juros, bolsas, moedas e commodities de diversas economias ao mesmo tempo.

Por isso, acompanhar as convicções desses gestores oferece uma visão privilegiada de onde podem estar as melhores oportunidades entre diferentes classes de ativos e países.

Um dos retratos mais interessantes desses posicionamentos vem do XP Macro Strategy, estudo dedicado a acompanhar as principais alocações dos fundos macro. O panorama mais recente revela um conjunto particularmente relevante de apostas.

Entre eles, destaca-se a alocação em títulos prefixados brasileiros, representando uma aposta na queda dos juros futuros. Quando um investidor compra um prefixado, ele trava uma taxa. Se, depois disso, as projeções passam a apontar juros menores à frente, esse título se valoriza na marcação a mercado. É a forma de transformar expectativa em preço.

Curiosamente, essa mesma posição foi a principal detratora de performance dos multimercados em março, justamente no mês em que a classe teve o segundo pior resultado da história. A alta do petróleo elevou os riscos inflacionários, pressionou a curva de juros e acabou punindo quem estava aplicado.

Ainda assim, a convicção dos gestores permanece — e ela não parece difícil de entender. As taxas seguem muito elevadas. O juro de três anos, por exemplo, está em 13,6%. Em níveis como esse, faz sentido que o prefixado continue no radar.

Tendo a concordar com essa leitura, mas não sem ressalvas. Existem riscos reais no caminho, sobretudo o fiscal (dinâmica insustentável das contas públicas) e a própria dinâmica inflacionária, que podem dificultar o ciclo de corte do Banco Central e, consequentemente, comprometer o desempenho dos prefixados.

No campo dos títulos indexados à inflação, a lógica é parecida. Os gestores também carregam posições em Tesouro IPCA+, apoiados no nível elevado dos juros reais. Hoje, o juro real de dez anos gira em torno de 7,5%, um patamar que, historicamente, se mostra como uma boa oportunidade.

Aqui, porém, também vale a mesma cautela. O Tesouro IPCA+ não oferece esse retorno real porque o mercado está generoso. Ele paga isso porque há risco embutido, sobretudo risco fiscal. Não existe almoço grátis.

Tesouro IPCA+ e prefixados ainda valem a pena?

A diferença é que, em comparação com os prefixados, o risco do IPCA+ tende a ser mais equilibrado. Afinal, parte do retorno está protegida pela inflação. Isso não elimina a volatilidade, mas torna a tese um pouco menos dependente de um cenário benigno.

Mas, caso o próximo governo eleito sinalize maior compromisso com as contas públicas, é possível ver uma compressão relevante dos prêmios de risco e, com isso, a queda dos juros reais e nominais.

Já vimos esse filme antes.

Entre 2016 e 2019, em meio ao avanço de reformas estruturais, como a previdência, o teto de gastos e a reforma trabalhista, além de um Banco Central com forte credibilidade sob Ilan Goldfajn, o juro real caiu de 8,03% em meados de janeiro de 2016 para 2,67% no fim de 2019.

Para vermos novamente uma queda dessa magnitude, seria necessário um governo com compromisso claro e consistente com o ajuste fiscal.

Não temos como saber se isso vai acontecer, mas o que sabemos é que mesmo melhoras marginais na condução da política fiscal têm o potencial de provocar quedas relevantes nos juros reais longos, gerando ganhos expressivos para quem estiver posicionado.

Por isso, o Tesouro IPCA+ também segue parecendo uma oportunidade interessante nos níveis atuais.

Para completar o quadro, os gestores também carregam posições compradas no S&P 500 e no Ibovespa, além de posições vendidas no dólar contra o real, sinalizando que, mesmo em um ambiente de incerteza, o apetite por risco ainda não desapareceu.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.