Diversificação de portfólio: tudo o que você precisa saber sobre isso

Vamos, através deste artigo, mostrar o motivo pelo qual tanto almejamos a diversificação nos porfólios de clientes Nord Wealth.

Muitos investidores lamentam não aproveitar grandes oportunidades de lucro, enquanto outros se ressentem por sofrerem grandes perdas. Alguns sentem uma insatisfação constante com suas decisões de investimento. Esse arrependimento é comum no mundo dos investimentos, especialmente quando não há uma estratégia de diversificação bem definida.

A verdade é que diversificar o portfólio não elimina completamente o arrependimento, pois sempre haverá uma sensação de que algo poderia ter sido feito de maneira diferente. No entanto, uma diversificação bem planejada pode ajudar a mitigar esses sentimentos, equilibrando riscos e potencial de ganhos.

Neste artigo, exploraremos a importância da diversificação, como implementá-la de forma eficaz e como a Nord Wealth pode ajudá-lo a construir um portfólio diversificado que atenda aos seus objetivos financeiros.

Sumário

- O que é diversificação nos investimentos?

- Diversificação é responsável por 90% do sucesso de um portfólio

- Qual o melhor tipo de investimento a longo prazo?

- É melhor investir em renda fixa ou renda variável?

- Como diversificar a carteira de investimentos?

- Não tente acertar o 'timing' do mercado

- Qual é o melhor método de investimento?

- Qual é o segredo para ter sucesso nos investimentos?

O que é diversificação nos investimentos?

Todos já ouviram a analogia “não coloque todos os ovos na mesma cesta”.

Ela está sempre presente em nosso cotidiano: CEOs de empresas importadoras reduzem seus riscos de entrega possuindo mais de um fornecedor; batedores de pênalti batem em lugares diferentes para aumentar sua taxa de sucesso contra o goleiro; golfistas desenvolvem tacadas diferentes para se adaptarem aos diversos cenários encontrados no campo... vemos exemplos de diversificação em todos os cantos.

"Sou grato à minha sorte; mas não confio nunca os meus haveres a um só lugar e a um barco, simplesmente nem depende o que tenho dos azares do corrente ano, apenas. Não me deixam triste, por conseguinte, as minhas cargas." — Mercador de Veneza, Shakespeare

No mercado financeiro não é diferente. Buscamos a diversificação entre diferentes classes de ativos com o intuito de reduzirmos os riscos de perda e aumentarmos as chances de bons retornos a longo prazo.

Um exemplo simples é a relação entre renda variável e renda fixa. Queremos ter renda fixa para que isso assegure bons retornos para a carteira mesmo em ambientes mais turbulentos (que podem machucar mais a renda variável), mas queremos ter renda variável para coletar os grandes retornos nos momentos de grande valorização (não oferecidos pela Renda Fixa).

Claro que isso é uma forma extremamente básica de explicarmos. O trabalho de alocação de patrimônio depende de infinitas variáveis que mudam de investidor para investidor.

Qual é o seu momento atual de vida? Qual é o seu grau de aceitação de risco? Qual é a sua capacidade de geração de renda além da carteira de investimentos? Essas são algumas das perguntas que precisamos fazer para entender o que cabe e o que não cabe para uma carteira.

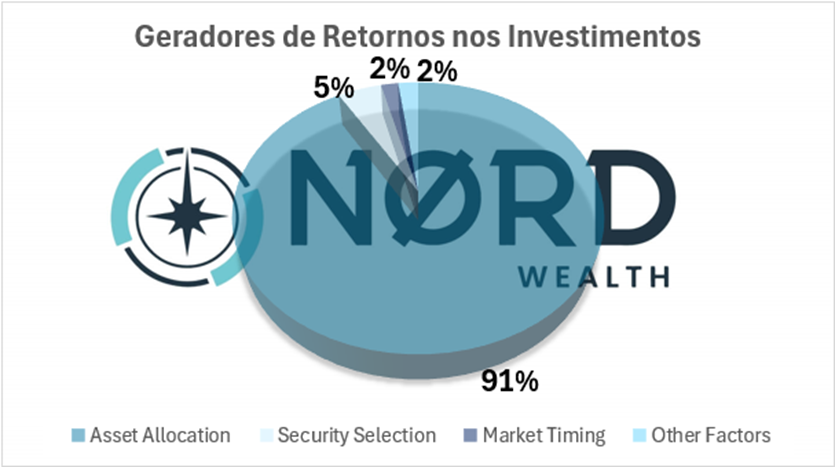

Diversificação é responsável por 90% do sucesso de um portfólio

Olhamos de perto um estudo feito pelo Financial Analysts Journal, de 1991 (a Charles Schwab fez um parecido recentemente, com os mesmos resultados):

Notem como a principal fonte de retorno a longo prazo são as decisões de asset allocation. O interessante é perceber como os fatores que mais nos preocupamos são os pequenos geradores de retorno.

O Market Timing (a famosa tentativa de vender bolsa na máxima e recomprar na mínima, ou trocar Renda Variável por Renda Fixa no momento perfeito) agrega muito pouco em um planejamento de longo prazo — vamos adentrar ainda mais a fundo abaixo no tema Market Timing vs Alocação de Portfólio.

Apesar de ser muito importante, a seleção de ativos individuais não é o principal gerador de resultados.

Qual o melhor tipo de investimento a longo prazo?

Nos estudos acima, são usadas como base carteiras americanas. Mas sabemos que no Brasil a coisa é mais punk. Volta e meia, investidores indagam se faz sentido ter Bolsa, fundos multimercado, FIIs, entre outras classes com grau de risco mais elevado.

Essas classes, em vários momentos, passam anos sem gerar retornos para a carteira. Isso gera uma vontade ainda maior ao investidor brasileiro de alocar seu patrimônio naquilo que tem dado dinheiro no momento atual, vendendo esses ativos lateralizados ou em queda nos piores momentos.

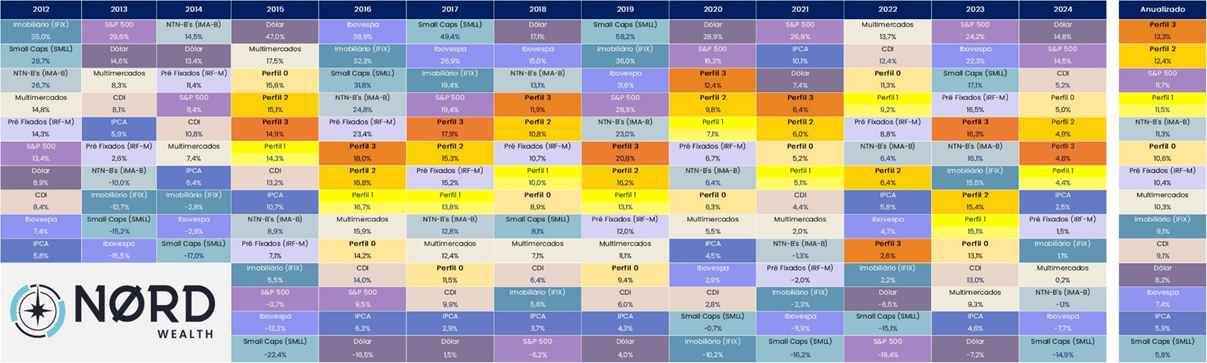

Acompanhamos mensalmente em nosso comitê de investimentos o risco e retorno das classes, assim como nossos portfólios predefinidos, para diagnosticar e evidenciar o desempenho dos portfólios dos nossos clientes:

Obs: A distribuição entre renda fixa e renda variável conta com posições locais e internacionais.

Perfil 0: Carteira de ativos que alocamos na Nord Wealth com aprox. 90% em Renda Fixa e 10% em Renda Variável.

Perfil 1: Carteira de ativos que alocamos na Nord Wealth com aprox. 75% em Renda Fixa e 25% em Renda Variável.

Perfil 2: Carteira de ativos que alocamos na Nord Wealth com aprox. 65% em Renda Fixa e 35% em Renda Variável.

Perfil 3: Carteira de ativos que alocamos na Nord Wealth com aprox. 50% em Renda Fixa e 50% em Renda Variável.

Essa análise é fonte de debate para diversos temas:

1. Diversificar parece péssimo e sem graça. Os portfólios nunca são os melhores retornos do ano, mas também nunca são os piores. Entretanto, quando levados a um determinado prazo, os portfólios diversificados acabam ganhando de quase todas as classes (anualizado). Investimento é uma maratona, e não uma corrida de 100m.

2. Sempre haverá uma classe (ou até ativo) performando bem que gerará ansiedade ao investidor. Um grande exemplo disso é o fundo Medallion, do Jim Simmons. Esse fundo entregou historicamente nada menos do que 40% ao ano (em uma janela de mais de 30 anos). Os investidores do fundo, no entanto, tiveram um retorno muito inferior, decorrente dos constantes resgates e entradas nos piores momentos.

É melhor investir em renda fixa ou renda variável?

De 2016 a 2019, tivemos o Ibovespa ganhando de lavada de todos os portfólios, o que fez muitos investidores se indagaram se “os tempos haviam mudado” e se deveriam ter a maioria do seu patrimônio em ações (curiosamente, o número de investidores quintuplicou entre 2019 e 2020, após a bonança, o que fez muitos investidores sobrealocados perderem muito capital nos péssimos anos subsequentes). Ponto para o portfólio diversificado.

Em 2021, tivemos o IPCA ganhando de lavada de todos os índices (perder para a inflação incomoda muita gente), o que fez vários investidores comprarem títulos IPCA+ a longo prazo correndo atrás do retrovisor. A curva de juros abriu com força, e muitos deles que perderam o carrego do IPCA no período se viram de mãos vazias. Ponto para o portfólio diversificado.

Até outubro de 2023, tínhamos o CDI ganhando com boa folga das carteiras diversificadas. Naquele momento, com uma Renda-Fixa ainda atrativa (pagando 1% ao mês) em decorrência do juro elevado, observamos um viés de saída de ativos de risco por parte dos investidores. Em novembro e dezembro, no entanto, observamos um rally relevante desses mesmos ativos de risco que vinham mal, fazendo com que as carteiras fechassem o ano com uma performance substancialmente superior ao CDI. Ponto para o portfólio diversificado.

2024 começou de forma bem interessante para os portfólios diversificados. Até o momento temos o CDI ganhando das nossas carteiras. Curiosamente, estamos vendo muitos com um viés de saída de todos os ativos de risco locais para alocar em dólar e CDI (ativos que, olhando para o retrovisor, renderam bem). O tempo dirá quem ganhará esse ponto, mas a estatística está do lado do portfólio diversificado (como sempre esteve).

Os quatro portfólios acima (perfil 0, perfil 1, perfil 2 e perfil 3) não são estáticos. A alocação de portfólio não significa ficar estacionado com uma alocação-base, mas sim estudar o cenário econômico e realizar movimentos táticos entre as classes conforme as coisas avançam.

O trabalho que praticamos é esse. Não vamos zerar bolsa porque o CDI está melhor, mas podemos utilizar aportes para aproveitar essa boa taxa com baixo risco, reduzindo as classes mais afetadas pelo ambiente.

Não vamos dolarizar correndo só porque o câmbio disparou dos R$ 4,90 para R$ 5,60 no curto prazo, mas continuaremos uma estratégia de envios recorrentes para garantir a eficiência do portfólio dos clientes.

Dito isso, precisamos ter ciência de que, em alguns momentos, estaremos atrás do vizinho que aloca tudo em uma classe, mas a longo prazo a nossa distribuição entre classes (muitas vezes, sem graça) gerará os melhores frutos.

Você ainda se lembra do vizinho que falava das NFTs?

Como diversificar a carteira de investimentos?

Como já destacado acima, apesar de darmos tempo às classes, não podemos ficar parados.

Nós vivemos no país do “a cada 20 minutos, tudo pode mudar”. Desse modo, sempre buscamos realizar ajustes táticos conforme o cenário se ajusta, entendendo quais classes conversam, e quais não conversam, com o cenário implícito.

Havendo o acompanhamento frequente desse cenário (sempre via comitê com participação da equipe de análise), aliado ao conhecimento do perfil de cada cliente, conseguimos realizar ajustes de rota nas carteiras.

Não significa que vamos zerar uma classe, mas sim que podemos nos aproveitar de um aporte ou vencimento para reforçar aquilo que nos parece mais atrativo para aquele momento, buscando sempre o melhor prêmio ajustado ao risco.

Para pessoas em fase de usufruto do patrimônio, não poderemos ter tamanha alocação de risco, e se tivermos essa alocação desenquadrada, precisaremos de mais velocidade no ajuste de rota (dado que aquele patrimônio representa a aposentadoria e gastos de prazos mais curtos para ele).

Para aqueles em fase de grande acúmulo e aportes, podemos ter maior exposição a ativos de risco e ter paciência com eles. Se essas classes de maior grau de volatilidade deixarem de fazer tanto sentido, usamos os próximos aportes para realizar as devidas adequações.

Não tente acertar o 'timing' do mercado

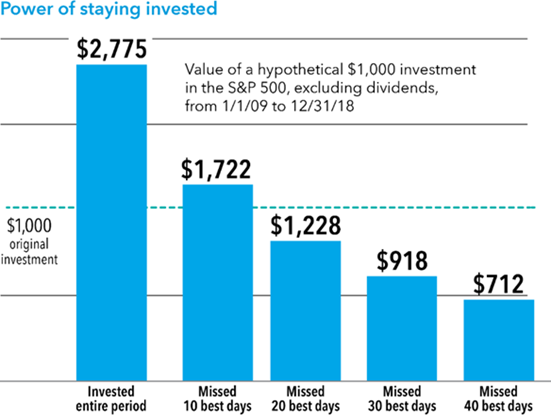

Não existe glória maior para o investidor do que comprar um ativo “na mínima”, ou então acertar o ponto certo do câmbio em uma remessa. A bem da verdade, o Market Timing só nos deixa ocupados com fatores pouco importantes ao longo do tempo, como aponta o próprio gráfico que inserimos no início do texto.

A longo prazo, é mais importante ficar comprado nas classes certas, carregando-as, do que arriscar o “compra na mínima” e “vende na máxima”. Alguns dados apontam que, mesmo o melhor “market-timer” do mundo não apresenta retornos excepcionais quando comparados aos do investidor comportado.

O estudo acima mostra quanto US$ 1000 renderia investindo no S&P500 em uma janela de 10 anos. A primeira coluna apresenta o rendimento investindo durante todo o período, a segunda perdendo os 10 melhores dias de retorno, a terceira os 20 melhores, a quarta 30, e a última 40.

Estamos falando de mais de 2500 dias de negociação e, se perdermos os 10 melhores, renunciamos a mais da metade dos retornos. É realmente bizarro.

A dúvida é: conseguimos prever os melhores e os piores dias? Claro que não. Ainda assim, muitas vezes tentamos acertar esses “pulos do gato”, sem grande sucesso. O reflexo disso pode ser a perda de um ou dois dias de forte alta. Isso por si só afetaria os seus retornos a longo prazo.

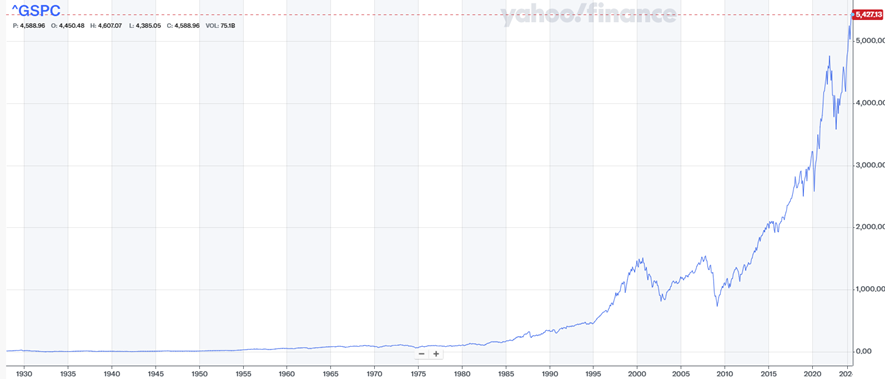

Em vista disso, como a maioria das coisas que fazemos aqui, na Nord, jogamos com a estatística. Sabemos que ficar comprado em todos os momentos traz sucesso, em especial quando falamos do mercado americano (gráfico do retorno histórico do índice abaixo).

Qual é o melhor método de investimento?

Outro estudo que olhamos aqui, feito pela Charles Schwab em 2021, é ainda mais interessante para avaliarmos o sucesso para diversas formas de alocação (nem todas replicáveis para nós, mortais).

A corretora americana pega 5 investidores de longo prazo hipotéticos que recebem US$ 2000 no início de todo ano por 20 anos (de 2000 a 2020), alocando esse valor no S&P500. Seguem as estratégias dos cinco investidores hipotéticos:

1. Perfect Market Timer: Acertava o mínimo do S&P500 em absolutamente todos os 20 anos, alocando os US$ 2000 nesse exato momento.

2. Direto ao Ponto: Investia os US$ 2000 no S&P no primeiro segundo de negociação de cada ano, sem perder tempo.

3. Aportes Mensais: Dividia os seus US$ 2000 em 12, alocando as parcelas no início de cada mês.

4. Worst Market Timer: Tinha a incrível capacidade de acertar o máximo do mercado em absolutamente todos os anos, realizando a compra dos seus US$ 2000 nesse exato momento.

5. O Rentista: Deixava todo o seu capital em caixa lá fora, esperando pacientemente a bolsa chegar a um patamar acessível para entrar.

Eis o patrimônio final para cada um dos investidores acima:

Conforme esperado, o “Perfeitinho” teve melhor retorno, com sua estratégia completamente almejada (e nunca replicável) pelos investidores.

O legal, no entanto, é ver o quão pequena foi a diferença das estratégias que nós, mortais, conseguimos executar com facilidade, quando comparadas à estratégia do investidor que sempre comprou na mínima.

O “Direto ao Ponto” e o “Aportes Mensais”, que na prática é o que defendemos como estratégias de alocação, foram capazes de entregar retornos extremamente competitivos. Até mesmo o “Azarado”, que comprou a máxima de cada ano, entregou bons retornos.

A grande lição aqui é que, mais importante do que tentar cravar o momento perfeito de entrada, é o carrego a longo prazo de bons investimentos, como o S&P tem se provado ser há décadas.

A tentativa de comprar na mínima por conta própria, que por si só já é impossível, não apresenta diferenciais enormes nem mesmo para o melhor investidor do mundo.

Por fim, precisamos ressaltar a performance aquém do investidor que deixou o capital em caixa.

Nunca duvidem da capacidade dos juros compostos a longo prazo. É claro que isso requer uma boa seleção de ativos casada com os objetivos de cada um, mas jamais podemos ignorar aqueles ativos capazes de gerar bons retornos ao longo do tempo.

Qual é o segredo para ter sucesso nos investimentos?

Percebem que quando falamos de alocação de portfólio, não nos faltam exemplos que apresentam o sucesso indubitável da diversificação e paciência com investimentos a longo prazo?

Poderíamos escrever uma parte dois deste artigo com grande facilidade defendendo o nosso modus operandi. Ainda assim, notamos uma grande resistência dos investidores para abandonarem fatores que mais atrapalham do que ajudam no caminho para a liberdade financeira.

Nosso grande objetivo, através deste texto, foi apresentar ao investidor um pouco da cabeça que ele deve ter quando está lidando com seu dinheiro.

É assim que trabalhamos aqui. Esperamos que, com um pouco das informações que mostramos, investidores reflitam se estão no caminho correto ou se devem tomar alguma atitude para melhorar a sua trajetória rumo à liberdade financeira.

Neste artigo, olhamos majoritariamente para a parte de Portfolio Allocation, mas vai muito além disso. Temos diversos fatores adicionais (como o planejamento tributário e sucessório) que sempre olhamos, e adicionam ainda mais variáveis que tornam a tomada de decisão complexa para o investidor pessoa física.

Navegar nesse meio sozinho não é nada fácil para o investidor, que além de todas as dificuldades, ainda conta com uma indústria de planejamento financeiro repleta de conflitos de interesses (tecla que sempre pressionamos aqui em nossos textos).

Foi justamente buscando auxiliar e estar com o investidor nas trincheiras que fundamos a Nord Wealth.

A Nord Wealth se destaca como uma das principais e mais importantes consultorias de investimento independentes no Brasil, oferecendo um serviço que combina transparência, personalização e uma abordagem holística na gestão patrimonial.

Atualmente, cuidamos do patrimônio de mais de 1.000 famílias e temos mais de R$ 5 bilhões sob nosso aconselhamento.

Além disso, conquistamos o 1º lugar no ranking de consultorias independentes nas plataformas XP e BTG em 2023.

Escolher a Nord Wealth significa escolher um parceiro comprometido com seu dinheiro, oferecendo um serviço transparente e personalizado para suas necessidades únicas.

Gostaria de tirar suas dúvidas com os nossos consultores no WhatsApp?

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.