Disney no 2T26: sinais de que a magia está voltando?

Disney supera expectativas no 2T26, com avanço no streaming, crescimento dos parques e guidance positivo para 2026. Confira os destaques

A Disney (NYSE: DIS; B3: DISB34) apresentou resultados do 2T26 acima das expectativas, impulsionados pelo avanço do streaming, crescimento dos parques e melhora operacional em Entertainment. Apesar da pressão no segmento esportivo, a companhia reforçou o guidance para 2026 e mostrou sinais relevantes de recuperação.

Destaques dos resultados da Disney no 2T26

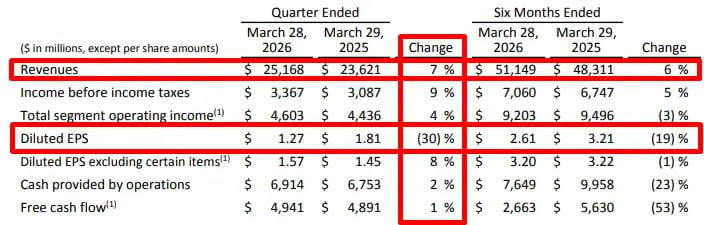

No 2T26, a Disney reportou receita de US$ 25,2 bilhões, alta de +6,6% na comparação anual e acima do consenso de US$ 24,9 bilhões. O lucro ajustado por ação ficou em US$ 1,57, também acima da expectativa de US$ 1,51 e superior aos US$ 1,45 reportados no 2T25. Já o lucro líquido atribuível à Disney foi de US$ 2,25 bilhões, queda de -31,4% na comparação anual, refletindo itens não recorrentes que pressionaram o resultado contábil.

No geral, a companhia entregou crescimento de receita, superou levemente o guidance de lucro operacional por segmento e reforçou a expectativa de aceleração na segunda metade do ano fiscal.

A Disney continua avançando na transição do seu modelo de entretenimento, com o streaming cada vez mais rentável. A ESPN ainda está em fase inicial de monetização no modelo direct-to-consumer, enquanto o segmento de Experiences segue crescendo, apesar de alguns sinais de cautela no consumo.

Apesar de um crescimento mais modesto em comparação a outras empresas do mercado, a Disney começa a mostrar sinais de que a magia pode estar voltando.

Destaques operacionais

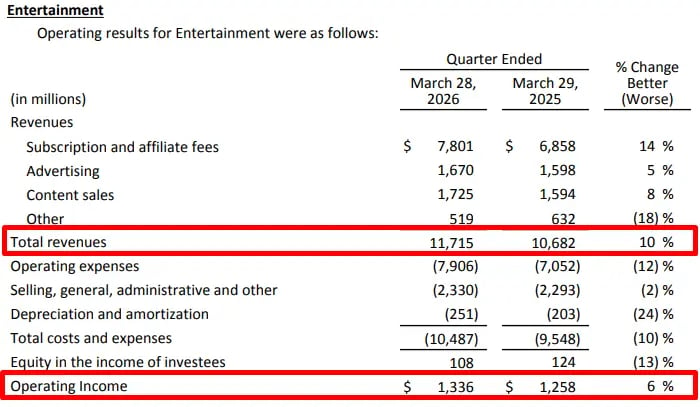

A Disney divide seus resultados em três segmentos: Entertainment, Sports e Experiences. O segmento de Entertainment engloba televisão e filmes, tanto no modelo tradicional de TV a cabo quanto no streaming.

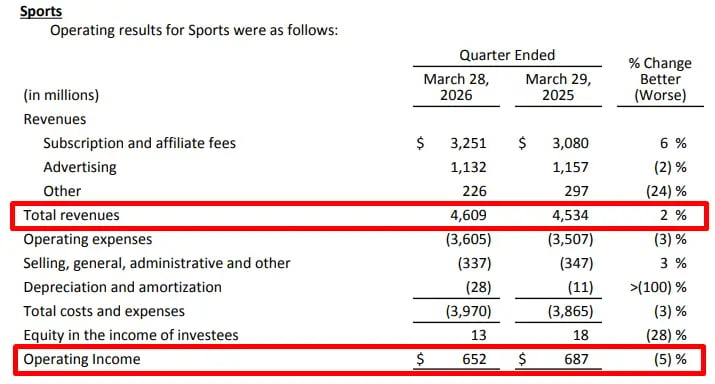

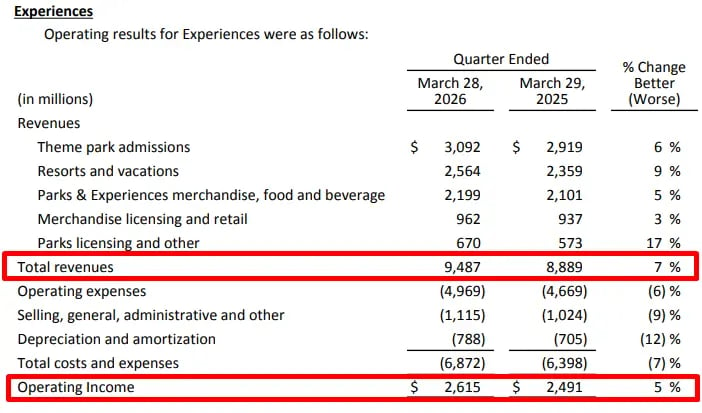

Já Sports reúne toda a operação da ESPN, incluindo cabo e streaming. Por fim, Experiences contempla todas as experiências físicas, como parques temáticos, cruzeiros e venda de mercadorias.

O segmento de Entertainment foi o principal vetor de crescimento no trimestre. A receita atingiu US$ 11,7 bilhões, alta de +10% na comparação anual e acima das expectativas do mercado. O lucro operacional do segmento foi de US$ 1,34 bilhão, avanço de +6%.

A composição do crescimento foi relativamente equilibrada: receitas de assinatura cresceram +14%, publicidade avançou +5% e content sales subiu +8%. Parte desse crescimento veio da transação com a Fubo, mas, mesmo excluindo esse efeito, a empresa reportou melhora em assinaturas, melhores taxas, crescimento de assinantes e contribuição positiva do conteúdo de cinema.

Dentro de Entertainment, o ponto mais relevante continua sendo o SVOD (subscription video on demand). A Disney reportou crescimento de +13% nas receitas de Entertainment SVOD, acelerando em relação ao 1T26, impulsionada por reajustes de preço, crescimento de volume e novos acordos internacionais de distribuição.

Mais importante do que a receita, porém, foi a rentabilidade. A companhia entregou sua primeira margem operacional de dois dígitos em Entertainment SVOD e segue no caminho para atingir pelo menos 10% de margem no ano fiscal de 2026. Esse é um marco relevante, pois mostra que o streaming deixou de ser apenas uma discussão de escala e passou a contribuir de forma mais concreta para o resultado consolidado.

O segmento de Sports teve desempenho mais fraco em lucro, apesar do crescimento levemente positivo da receita. A receita foi de US$ 4,6 bilhões, alta de +2% na comparação anual, praticamente em linha com as expectativas. O lucro operacional caiu -5%, para US$ 652 milhões, pressionado principalmente por maiores custos de direitos esportivos e marketing.

A receita de assinatura da ESPN cresceu +6%, beneficiada parcialmente pela transação da NFL e pela contribuição do direct-to-consumer, enquanto a receita publicitária caiu -2%, impactada por menos jogos da NBA e pela base de comparação do torneio 4 Nations de hóquei.

Já o nosso segmento favorito dentro da Disney, Experiences, apresentou mais um trimestre de crescimento sólido. As receitas atingiram US$ 9,5 bilhões, alta de +7%, enquanto o lucro operacional foi de US$ 2,6 bilhões, crescimento de +5%.

A empresa destacou que tanto a receita quanto o lucro operacional foram recordes para um segundo trimestre fiscal. O resultado veio apesar dos custos de pré-abertura relacionados ao Disney Adventure e ao World of Frozen, que reduziram o crescimento do lucro operacional em aproximadamente dois pontos percentuais.

Nos parques domésticos, o gasto per capita cresceu +5%, impulsionado por admissões, alimentos, bebidas e merchandise, enquanto a companhia reconheceu alguma fraqueza nas visitas internacionais.

Apesar de ser um dos negócios mais sólidos da Disney, esse segmento é mais sensível ao cenário macroeconômico e à dinâmica do turismo internacional do que as operações de televisão, streaming e cinema.

Guidance para 2026 permanece positivo

O guidance foi construtivo. A Disney espera crescimento de aproximadamente +12% no EPS ajustado em 2026, excluindo o impacto da 53ª semana, e crescimento de aproximadamente +16% incluindo esse efeito.

Para o 3T26, a companhia projeta lucro operacional total por segmento de aproximadamente US$ 5,3 bilhões. Além disso, reiterou a expectativa de crescimento de dois dígitos no EPS ajustado em 2027.

Streaming e Experiences sustentam a tese de recuperação

A Disney continua sendo uma história de recuperação mais do que de crescimento acelerado. O mercado precisa acreditar em três pontos: que o streaming pode crescer com margens sólidas, que a ESPN conseguirá atravessar a transição para o modelo direct-to-consumer sem destruição de valor e que Experiences continuará sustentando retornos elevados mesmo em um ambiente de consumo menos previsível.

O 2T26 trouxe evidências positivas no primeiro e no terceiro ponto, mas Sports ainda permanece como a área mais sensível da tese.

Vale a pena investir em Disney após o 2T26?

Apesar da incerteza em relação ao segmento de esportes, o 2T26 mostrou avanços importantes nas demais linhas de negócio da empresa. Seguimos com recomendação neutra para a companhia.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.