DESK3 apresenta alto potencial à frente – reiteramos compra da ação de tecnologia da Desktop

A Desktop (DESK3) é um dos maiores ISPs do Brasil e atua na prestação de serviços de internet com o uso de tecnologia de fibra óptica de alta velocidade

A empresa Desktop

A Desktop (DESK3) é um dos maiores ISPs (provedores de serviço de internet) do Brasil, sendo o maior do interior do estado de São Paulo.

A empresa iniciou suas atividades em 1997 na cidade de Sumaré (SP), atuando por mais de 15 anos em um mercado que, até então, implantava, em sua grande maioria, redes de rádio, cobre e cabo coaxial para usuários de banda larga.

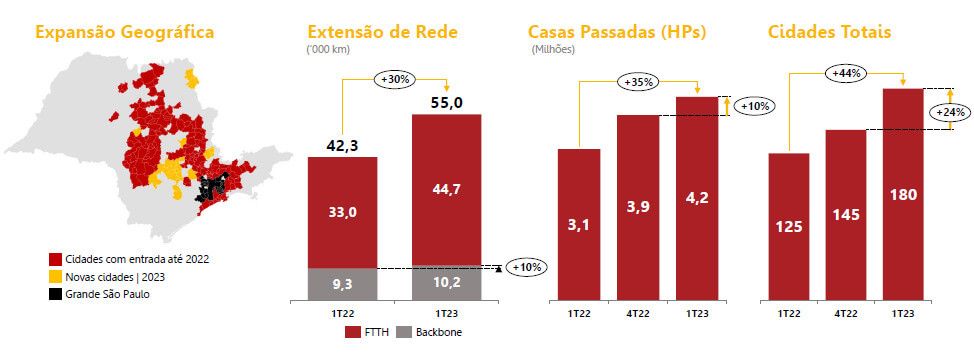

A partir de 2013, a companhia passou a atuar na prestação de serviços de internet com o uso de tecnologia de fibra óptica de alta velocidade, atingindo, atualmente, 180 cidades atendidas no estado (+164 cidades somente nos últimos três anos).

Ao todo, são 4,2 milhões de casas passadas (HPs) nessas cidades — ou seja, casas por onde passa a infraestrutura de fibra óptica (~55 mil km de rede) e que estão aptas a se conectarem ao serviço da Desktop.

Do total de casas passadas, a Desktop possui 955 mil casas conectadas (HCs) — valor que foi atingido tanto por meio de adições orgânicas como por meio de aquisições que foram realizadas nos últimos anos.

Ainda assim, considerando o número de HCs em relação às HPs (representa apenas 23%), é possível identificar que ainda existe um grande gap a ser preenchido daqui para frente.

Vale destacar que 99% da base de clientes (casas conectadas) já possui conexão FTTH (Fiber-to-the-Home ou “Fibra para Casa”), que é uma solução em que a fibra óptica sai diretamente da central da Desktop e vai diretamente para as residências (sem interconexão no meio do caminho), permitindo uma conexão mais rápida e estável.

Demanda por fibra óptica

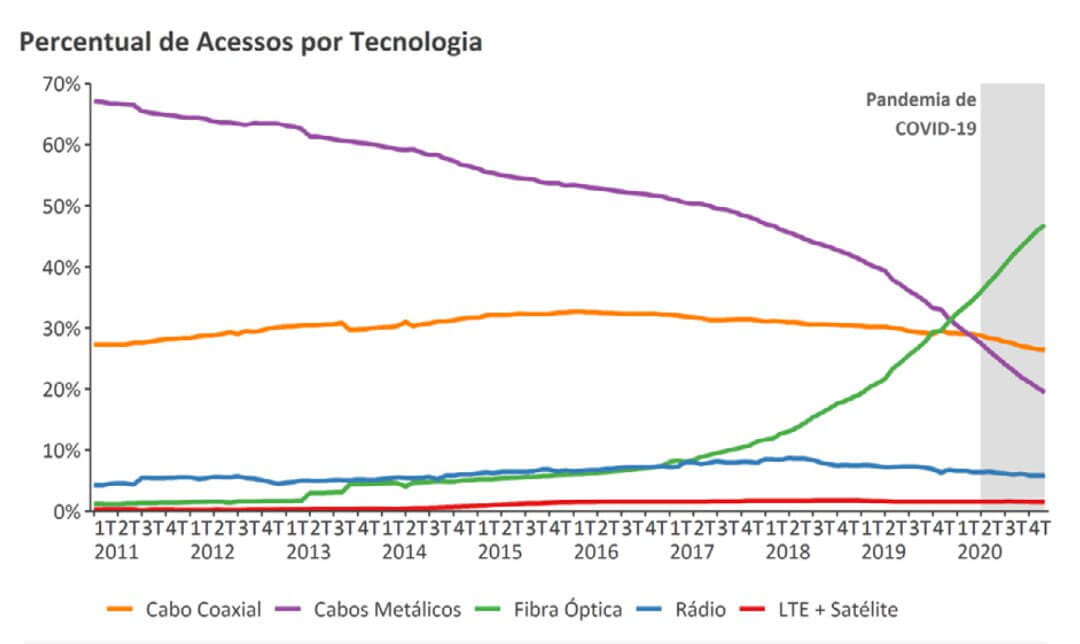

Nos últimos anos, ainda mais com a impulsão da pandemia (trabalhos, estudos e lazer sendo realizados dentro de casa), os usuários de internet vêm demandando velocidades cada vez maiores e aumentando a procura pela fibra óptica (cabo coaxial, por exemplo, possui barreira que limita a velocidade a 1GB).

A estimativa atual é que mais de dois terços das ligações de banda larga fixa no Brasil já sejam de fibra óptica.

Além disso, com a expansão registrada no país na última década, cerca de 84% dos municípios brasileiros já adotaram a fibra óptica como sua principal tecnologia de internet.

Filmes, jogos, música, entretenimento e muito mais. É inexorável, as pessoas estão em busca de uma internet cada vez mais rápida — ou seja, essa tecnologia ainda tem muito espaço para crescer.

Mercado de fibra óptica no Brasil

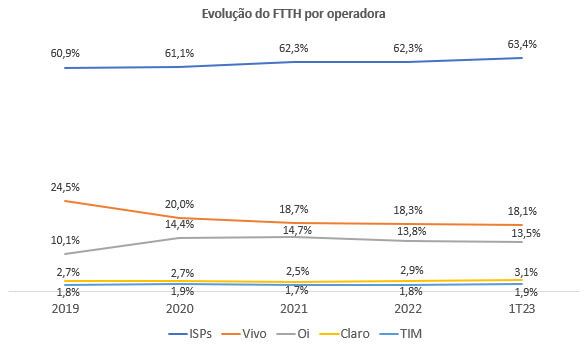

O mercado brasileiro de fibra óptica é extremamente pulverizado, podendo ser dividido em dois grupos principais: (i) as grandes empresas de Telecom (também chamadas de Big Telcos) — como Claro, Vivo e Oi — e (ii) os provedores regionais (conhecidos como ISPs).

No país, com o crescimento das ISPs nos últimos anos, as Big Telcos vêm perdendo espaço em número de acessos de banda larga. Estima-se que o market share esteja dividido em 50% para as grandes empresas de Telecom e 50% para os provedores regionais (estes, porém, estão em forte tendência de alta no mercado).

Entretanto, considerando o fornecimento de conexão FTTH, o número é ainda maior, com os ISPs caminhando para deter cerca de dois terços deste nicho do mercado de fibra óptica.

O crescimento dos ISPs é explicado, principalmente, pela proposta de oferecer um melhor serviço em relação às Big Telcos.

Com melhor atendimento, maior velocidade e preço semelhante, os provedores regionais seguem capturando novos clientes que, até então, ainda assinavam planos apenas com operadoras tradicionais.

Avenidas de crescimento à frente

As principais avenidas de crescimento da Desktop são: (i) orgânicas por meio da conversão de casas passadas em casas conectadas e (ii) inorgânicas via aquisições de outros players regionais.

Mesmo atuando no maior mercado de fibra óptica do país, a Desktop segue buscando oportunidades em outras regiões.

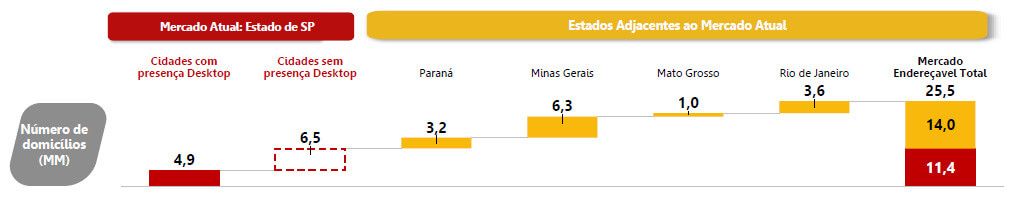

Em São Paulo, por exemplo, ainda existem cerca de 6,5 milhões de domicílios em cidades sem a presença da Desktop, enquanto em estados próximos (PR, MG, MT e RJ) existem mais 14 milhões.

Considerando as cidades em que já atua e as outras cidades/estados em que ainda buscará se conectar, o mercado endereçável total da Desktop passa de 25 milhões de domicílios (5x maior em relação ao mercado atual).

É, de fato, uma empresa que pode enxergar um enorme horizonte de crescimento no longo prazo.

Mesmo que exista a chance de uma Big Telco se interessar na aquisição da Desktop, o maior objetivo da companhia é de se transformar na maior ISP do Brasil e, quem sabe, em uma das grandes de Telecom — o que tornaria uma compra (bem) mais cara para seus concorrentes.

Cabe mencionar que, diferentemente de suas concorrentes Unifique e Brisanet, a Desktop não participou do Leilão do 5G, que ocorreu no final de 2021. Apesar das oportunidades no mercado de telefonia móvel, muitos lotes foram arrematados por preços exorbitantes e, além disso, a Desktop optou por focar na operação que realmente sabe executar.

Principais riscos e nossa visão sobre eles

Entre os riscos relacionados ao investimento em Desktop, os principais estão ligados à sua estratégia de crescimento e consolidação no mercado de ISPs no interior de SP.

A Desktop é considerada uma empresa de capital intensivo, ou seja, precisa estar constantemente se financiando e desembolsando capital para sustentar seus planos de crescimento, sejam eles orgânicos ou por meio de novas aquisições.

Em um cenário de juros em alta, se torna ainda mais desafiador manter o mesmo ritmo apresentado nos últimos anos.

Mesmo que já seja a maior companhia na região que atua, a Desktop pode acabar não conseguindo converter seu número de casas passadas em casas conectadas por fatores como: (i) concorrência de Big Telcos ou outros ISPs oferecendo melhores serviços; (ii) demanda por tecnologias ainda mais avançadas em relação à fibra óptica; (iii) deterioração no poder de compra de pessoas físicas; entre outros.

Além disso, a Desktop pode não apresentar o mesmo sucesso de outrora em seus movimentos inorgânicos, por conta de preço ou até mesmo escassez de oportunidades. A entrada em novas cidades e novos estados, também pode gerar desafios relacionados à licenças e infraestrutura de um novo local.

Ainda que grande parte de seus investimentos seja direcionada para expansão, a empresa também precisa estar constantemente investindo na manutenção de suas redes e aparelhagem. Em um país onde a mão de obra qualificada é escassa, a Desktop precisa se redobrar para reter seus funcionários e manter suas operações rodando da melhor forma.

Para se assegurar da continuidade e qualidade de suas operações, a companhia precisa manter uma posição sólida e sustentável de caixa, controlando seu endividamento e indicadores de alavancagem para que não ultrapasse os covenants de suas dívidas.

Assim como outras companhias de tecnologia, a Desktop está sujeita a riscos associados ao não cumprimento da Lei Geral de Proteção de Dados (LGPD), podendo ser afetada adversamente pela aplicação de multas (2% do faturamento por infração) ou até mesmo suspensão temporária de atividades operacionais.

Por fim, mas não menos importante, o investimento em Desktop possui o risco de liquidez de seus papéis, porém o mesmo não afeta em grande proporção o investidor pessoa física, tendo em vista que é negociado um volume financeiro médio diário de mais de R$ 1 milhão — semelhante a outras Small Caps da bolsa brasileira e de nossa carteira.

Valuation atrativo

As ações da Desktop (DESK3) já perderam quase metade de seu valor desde a estreia da empresa na bolsa, em julho de 2021. De lá para cá, seus papéis já desvalorizaram -41% até o dia 18 de julho de 2023 — em linha com a baixa apresentada pela Unifique (FIQE3), de -49%, mas bem abaixo da queda registrada pela Brisanet (BRIT3), que foi de -79%.

Vale lembrar que as três realizaram seus IPOs praticamente na mesma data, se aproveitando de valuations muito atrativos para elas.

Com a queda de suas ações e considerando o Ebitda acumulado nos últimos 12 meses, a Desktop passou a ser negociada por míseros 4,5x Ebitda — valor semelhante ao negociado por seus pares no mercado de ISPs, mas inferior, inclusive, ao que é pago pelas Big Telcos, que não possuem mais grande visibilidade de crescimento no longo prazo.

Conclusão: um gigante escondido

A Desktop é uma gigante do setor em termos de desenvolvimento e atuação. Desde a sua fundação, a Desktop não parou de investir na expansão de novas áreas de crescimento e parcerias.

Ainda que todas as ISPs sejam Small Caps, a Desktop é a que possui o maior valor de mercado entre elas, de aproximadamente R$ 1,6 bilhão.

Considerando que o múltiplo médio histórico da bolsa brasileira está em torno de 10x Ebitda, é possível notar que o mercado não está precificando corretamente os resultados que a Desktop vem apresentando e muito menos o seu potencial de crescimento nos próximos anos.

Sendo assim, diante do exposto, recomendamos a Compra de Desktop (DESK3), com base no espaço para expansão das linhas de negócios da empresa.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.