De Americanas a Light: grandes marcas com crise financeira em 2023

Empresas afundam-se em dívidas e podem recorrer à recuperação judicial nos próximos meses

O anúncio de cerca de R$ 41,2 bilhões em "inconsistências contábeis” das Lojas Americanas (AMER3) foi o toque da trombeta do Apocalipse no início do ano.

Depois da quebra da varejista, anunciaram recuperação judicial ou renegociação de dívidas as seguintes empresas listadas na B3: Oi (OIBR3), Azul (AZUL4), Light (LIGT3), CVC (CVCB3) e, mais recentemente, Marisa (AMAR3).

Selecionamos abaixo quatro ações com forte queda para comentar os principais acontecimentos recentes.

Americanas (AMER3)

A saga da varejista ganhou um novo capítulo na última sexta-feira, 10, após a empresa conseguir o aval da Justiça para tomar um empréstimo-ponte de até R$ 2 bilhões para manter suas operações.

A Americanas, em recuperação judicial (RJ) desde 19 de janeiro, informou que as debêntures, que terão vencimento de 24 meses, não terão garantias e oferecerão uma taxa de retorno de até 128% do CDI.

A perda de confiança dos consumidores em relação à marca atingiu em cheio o site da Americanas. Dados da consultoria SimilarWeb divulgados pelo Itaú BBA indicam a queda de -57% nos acessos do site do e-commerce entre os dias 11 e 31 de janeiro de 2023.

Na visão da analista Danielle Lopes, a queda no fluxo digital deve ser percebida no primeiro trimestre de 2023 (1T23) com impacto cheio no segundo trimestre do ano (2T23), no entanto, os impactos contábeis e macroeconômicos veremos nos resultados do quarto trimestre de 2022 (4T22), a serem divulgados.

O mercado, por sua vez, ainda não consegue estimar ao certo o impacto total das inconsistências encontradas, mas é notória a lentidão dos sócios de referência, Jorge Paulo Lemann, Marcel Telles e Beto Sicupira, em aportar mais agressivamente no negócio, indicando uma ausência de vontade em seguir participando.

Em paralelo, as negociações com os bancos também caminham lentamente. Para proteger de um eventual calote da Americanas, o Itaú (ITUB4) decidiu provisionar 100% do empréstimo à varejista, enquanto o Santander (BCSA34) provisionou apenas 30% de sua exposição e o Bradesco (BBDC4), que fez o maior empréstimo a Americanas, está considerando provisionar a metade (50%).

Para Lopes, a postura do Itaú foi a melhor entre os grandes bancos privados. “Foram bastante conservadores e conscientes em relação ao tamanho do problema para que o foco dos próximos resultados não seja um evento como esse. Na comparação relativa dos resultados, Itaú terá seu resultado “limpo” de Americanas daqui para frente, destaca a analista.

No ano, as ações de Americanas caem cerca de 88,60% até o fechamento do dia 10 de fevereiro de 2023. No acumulado dos últimos 12 meses, o papel recua 96,76%.

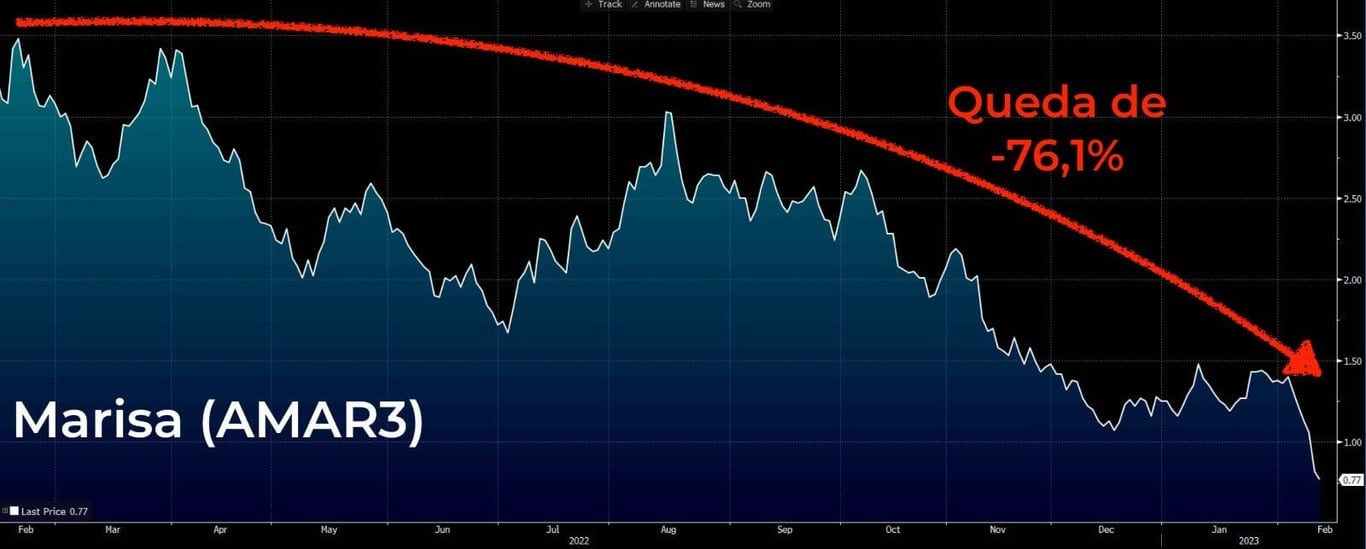

Marisa (AMAR3)

Outra empresa do setor que passa por processos de reestruturação é a Marisa (AMAR3). Segundo apurou o Broadcast, a companhia deve R$ 600 milhões a bancos.

As renúncias do presidente da companhia e de um membro do conselho de administração na quarta-feira, 8, pesaram ainda mais sobre o papel, no momento negociado abaixo de R$ 1.

Para evitar uma recuperação judicial, a Marisa contratou a BR Partners para assessorá-la na renegociação de seu endividamento e a Galeazzi Associados para ajudá-la a estruturar seus custos.

Com o caixa apertado e vencimentos próximos, Danielle Lopes diz que a aquisição da companhia seria um bom caminho a ser tomado se não fosse pelo mercado desaquecido por conta dos juros altos, o que impossibilita a operação e o interesse de compradores por agora.

Diante do cenário atual, duas estratégias mais tangíveis seriam: i) alongar o prazo das dívidas; ou ii) refinanciá-las com os credores (Bradesco, Safra, Daycoval, Alfa, ABC, Itaú e Caixa), diz a analista.

Adicionalmente, caminhos pouco falados envolvem créditos fiscais (mais de R$ 500 milhões de reais) e prejuízos acumulados (R$ 740 milhões) que também podem resolver o problema de alavancagem de Marisa.

“Até onde sabemos, não há indícios de ajustes contábeis que trazem incerteza às operações de Marisa, portanto não seria um caso como o de Americanas, mas certamente, o fato ocorrido acelerou a vontade de Marisa em arrumar a casa, uma vez que o processo de reestruturação da empresa já dura mais de cinco anos”, comenta Lopes.

Ela acrescenta que “a renúncia dos gestores é a prova disso, dado que a situação do negócio não se resolve, os problemas com juros do Mbank se agravaram com o cenário econômico atual e os problemas futuros poderão ser muito maiores do que os já observados”, alerta.

No ano, as ações de Marisa caem cerca de 38,40% até o fechamento do dia 10 de fevereiro de 2023. No acumulado dos últimos 12 meses, o papel recua 76,16%.

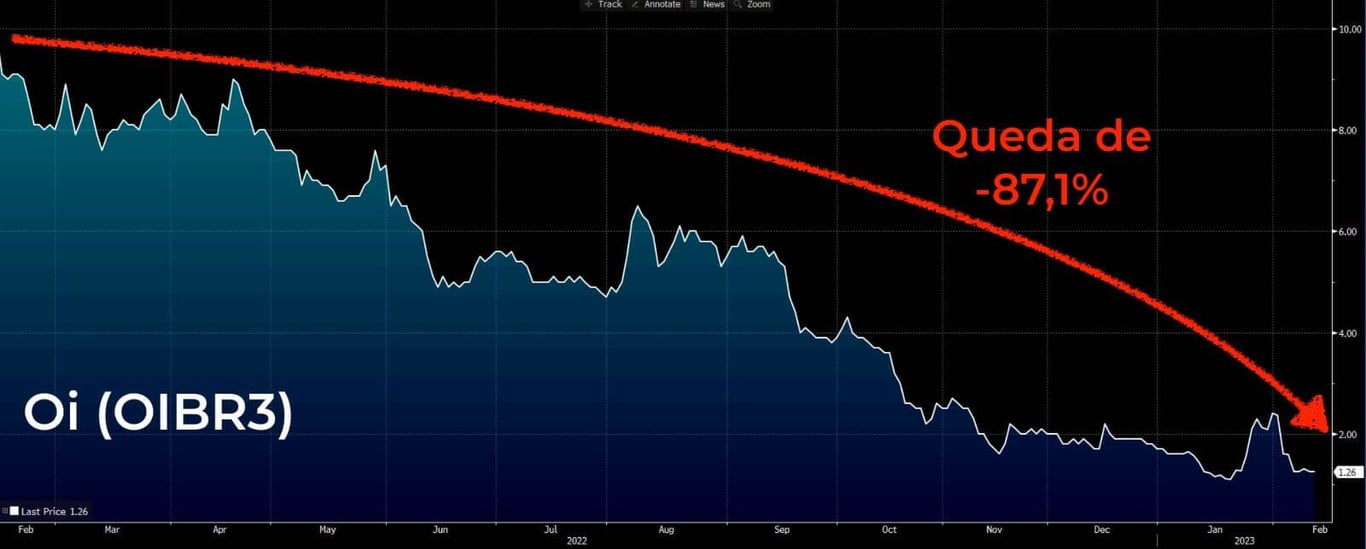

Oi (OIBR3)

No setor de telecomunicações, a Oi (OIBR3) é velha conhecida do mercado pelo processo de recuperação judicial que perdurou por seis (longos) anos.

A operadora decretou o fim da RJ em dezembro de 2022, porém pode entrar com novo pedido devido a dívidas que somam R$ 29 bilhões.

Na semana passada, a Oi entrou com pedido de recuperação judicial nos Estados Unidos de forma similar ao que foi feito pela Americanas (AMER3). A empresa usou como base jurídica o chamado Chapter 15, a Lei de Falências norte-americana.

Segundo o analista Fabiano Vaz, o “Chapter 15” não é, de fato, uma nova recuperação judicial, mas sim uma sinalização de que isso pode ocorrer. “O objetivo é proteger o caixa da companhia para manter as operações funcionando, pois ela não tem recursos suficientes para quitar alguns débitos de curto prazo”, afirma o analista.

O movimento era esperado pelo mercado depois que a companhia obteve, no Brasil, uma decisão cautelar junto à Justiça do Rio de Janeiro para a suspensão da execução de cobranças de dívidas por 30 dias.

Ainda de acordo com o nosso analista, se a empresa não conseguir chegar a um acordo com os credores para refinanciar sua dívida, ao fim do prazo da tutela, certamente o juiz entrará com o segundo pedido de recuperação judicial da Oi.

“A Oi tem um endividamento muito alto (maior parte em dólar), dificuldade de geração de caixa e um cenário de juros altos por muito tempo, o que não é positivo”, diz Vaz.

A empresa soma dívidas de aproximadamente R$ 20 bilhões em dólar. Os maiores credores da Oi são os titulares dos bonds, que têm o Bank of New York Mellon como administrador.

No ano, as ações da Oi caem cerca de 25,88% até o fechamento do dia 10 de fevereiro de 2023. No acumulado dos últimos 12 meses, o papel recua 87,14%.

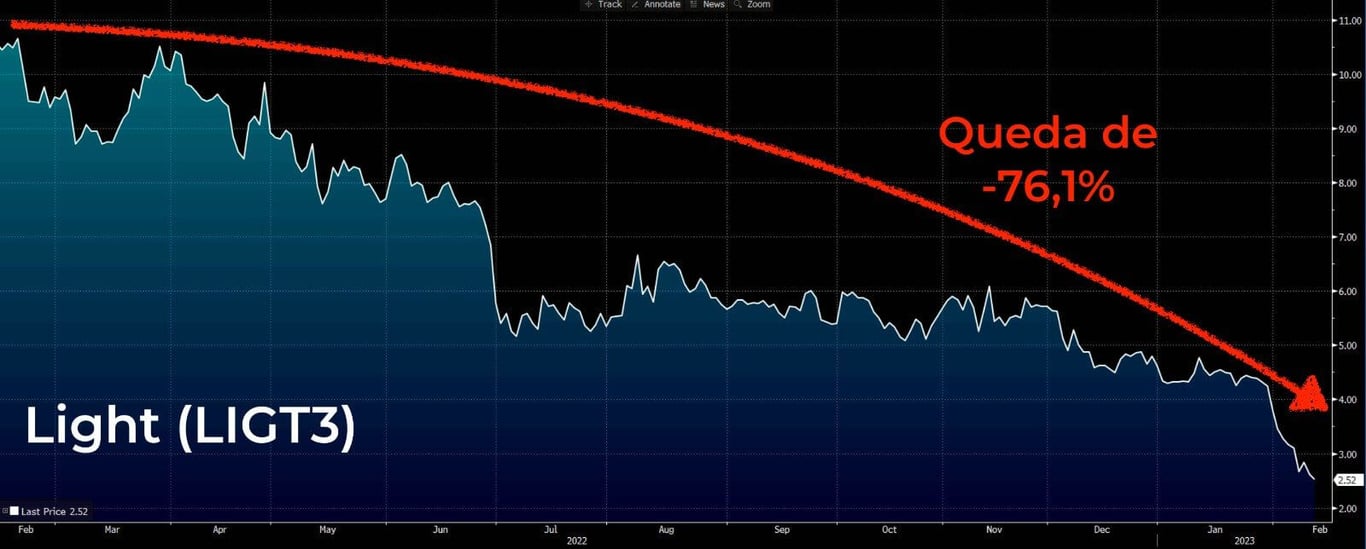

Light (LIGT3)

No setor elétrico, o fantasma da recuperação judicial tem rondado a Light (LIGT3). A empresa disse na última quarta-feira, 8, que não procede a informação de que estaria na iminência de pedir recuperação judicial, mas o mercado não está 100% seguro.

Isso porque a Light contratou a Laplace Finanças para assessorar a empresa na análise de estratégias financeiras.

Segundo matéria da coluna do jornalista Lauro Jardim, do O Globo, a geradora e distribuidora de energia elétrica precisaria de um financiamento de aproximadamente R$ 3,3 bilhões para os próximos dois anos.

“Os problemas da Light não são novos, a distribuidora tem um índice elevado de perdas de energia pela complexidade das operações no Rio de Janeiro. Isso somado ao aumento na inadimplência e o pagamento de créditos fiscais têm impactado de forma relevante seus resultados”, aponta Fabiano Vaz.

“Queimando caixa, com montante significativo de dívidas no curto prazo e com dificuldade de tomar novas dívidas, os riscos em relação à capacidade da empresa em conciliar a manutenção das suas operações e o pagamento das suas dívidas aumentaram bastante”, acrescenta o analista.

Segundo a ANEEL empresas concessionárias de serviços públicos de energia, não se enquadram na Lei de Recuperação de Empresas e Falências. Logo, cabe ao órgão regulador a intervenção quando necessário.

Para se ter uma ideia, a empresa reportou uma dívida líquida de R$ 8,7 bilhões no terceiro trimestre de 2022 (3T22). O resultado representa uma alavancagem de 3,7 vezes Ebitda ajustado, um salto comparado ao 3T21, quando reportou uma alavancagem de 2,8x.

Cabe mencionar que empresas do setor elétrico, normalmente, operam um pouco mais alavancadas devido ao capital intensivo das operações, projetos e leilões.

Porém, no contexto contábil atual, alertamos os investidores para o tamanho da dívida líquida, que representa 3 vezes o Ebitda ajustado acumulado dos últimos doze meses da empresa.

No ano, as ações da Light caem cerca de 45,57% até o fechamento do dia 10 de fevereiro de 2023. No acumulado dos últimos 12 meses, o papel recua 76,12%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.