Dados de atividade no Brasil têm vindo mais fortes: qual investimento ganha e qual perde?

Dados de atividade mostram um cenário muito melhor do que o mercado esperava. Além do PIB, outros indicadores mostram recuperação.

Depois de baterem quase 14%, os juros prefixados de longo prazo desabaram. O vencimento de 2029 hoje está sendo negociado abaixo de 11%, voltando a patamares de 2021 com uma queda de quase 300 pontos base.

A melhora dos juros começou com a apresentação do novo arcabouço fiscal e a convicção maior do mercado que não teríamos um cenário de gastos públicos desenfreados.

Melhora fiscal reduz prêmios de risco

Os juros a 14% significavam um cenário “à la Dilma”. O arcabouço foi o responsável por afastar esse cenário, e só isso já foi suficiente para reduzir bastante os prêmios de risco nos juros longos.

É importante mencionar que os juros longos não dependem apenas da expectativa da Selic no período. Quanto mais longo é o prazo do título, mais a composição da sua taxa tem a ver com variáveis como prêmio de risco. Nesse guarda-chuva de prêmio de risco, entram coisas como estabilidade política e risco fiscal.

A melhora fiscal reduziu os prêmios de risco que faziam com que a curva não precificasse nenhuma possibilidade de corte da taxa Selic até 2029. Incrível pensar nisso, não é?

Durante os governos do PT, o crescimento real dos gastos públicos foi de 6% acima da inflação. O arcabouço travou o crescimento máximo em 2,5% acima da inflação, que já é uma grande evolução. É por isso que, apesar de muito criticado, o arcabouço selou o início do rally nos juros e na bolsa.

Como os juros impactam a bolsa?

Como eu venho falando há bastante tempo aqui nos meus artigos, a taxa de juros é a mãe da bolsa. Ela dita as grandes tendências da bolsa.

A taxa de juros alta aumenta a despesa financeira de uma empresa, além de reduzir a receita por desaquecimento da demanda. Além disso, a taxa alta reduz o valor presente dos fluxos de caixa futuros. Tudo isso tem alto impacto nos preços das ações.

Por outro lado, a queda dos juros tem o efeito inverso, pois tende a aumentar o preço das ações e aliviar as despesas.

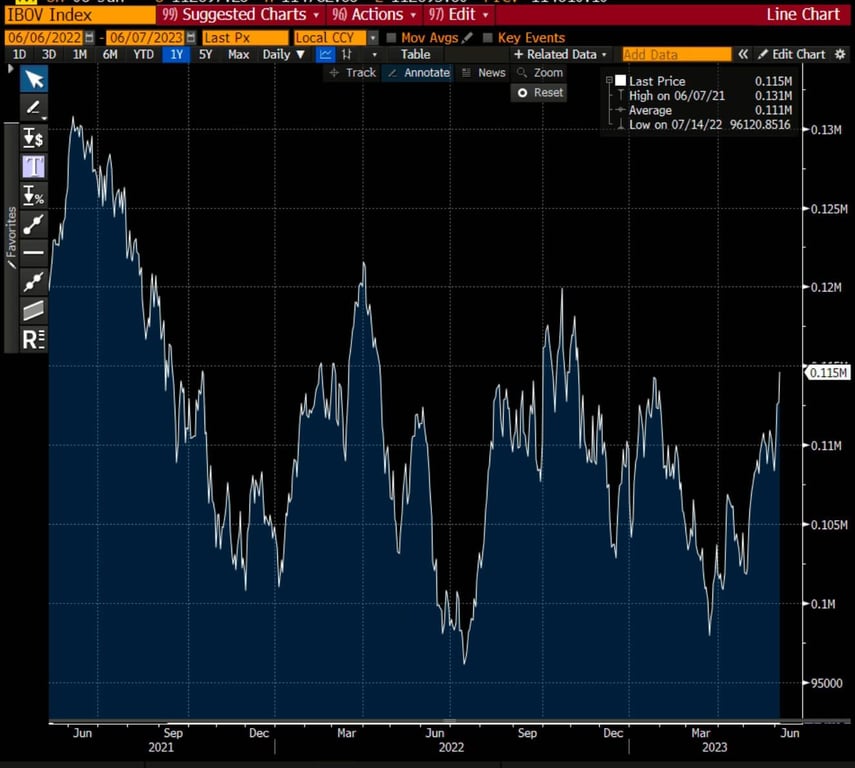

Não por outro motivo, vimos a bolsa, que estava parada há mais de 2 anos, acumular uma alta de 17%.

Apesar da queda de juros por redução do prêmio de risco, também tivemos um otimismo do mercado em relação a um possível ciclo de queda da Selic nos próximos meses.

Atividade econômica forte pode atrapalhar queda da Selic

É importante lembrar que a taxa Selic depende muito mais da inflação corrente e do nível de atividade do que da redução do prêmio de risco.

Embora a inflação esteja caindo, os preços de serviços não estão caindo na mesma proporção. Além disso, a inflação tende a andar junto à atividade econômica, que vem surpreendendo positivamente o mercado.

Semana passada, tivemos a divulgação do PIB do primeiro trimestre de 2023 com crescimento de 1,9%, enquanto o mercado esperava uma alta de apenas 1,6%.

A produção industrial mostrou crescimento de 1,1% frente à queda de 0,2% do dado anterior, e maior que 0,9% de alta que o mercado esperava.

As vendas no varejo subiram 3,2% ano contra ano, enquanto o mercado esperava uma alta de apenas 1,2%.

O IBC-Br, uma proxy mensal do PIB, subiu 5,46%, enquanto o mercado esperava uma alta de 3,65%.

A taxa de desemprego caiu de 8,8% para 8,5%, enquanto o mercado esperava uma estabilidade.

Percebe que todos os dados de atividade mostram um cenário muito melhor do que o mercado esperava?

E muito melhor do que era de se imaginar com a Selic a 13,75%!

Por que será que a atividade não está desacelerando mesmo com a Selic nesse patamar?

Será que a política monetária não está fazendo efeito?

Como é possível que não esteja fazendo efeito se estamos nos níveis mais restritivos de juros dos últimos anos?

Mais do que isso: como podemos pensar em um ciclo de queda da Selic com a atividade acelerando?

Percebe que são perguntas muito difíceis de serem respondidas? Para mim, os próximos passos da política monetária não são óbvios.

Mercado precifica queda de juros

Apesar disso, o mercado já precifica uma queda relevante da Selic para 9,5% ao longo do ano que vem.

Mas se já temos aceleração da atividade com Selic a 13,75%, imagine como estaríamos com Selic a 9,5%?

Sendo o objetivo atual do Banco Central restringir a atividade e provocar um desaquecimento da demanda, então essa taxa de juros alta realmente não parece estar restritiva o suficiente.

A queda na inflação está acontecendo, porém fica difícil ela se sustentar em um ambiente de aceleração econômica e queda do desemprego.

Esse quebra-cabeça não parece estar se encaixando e essa discussão será muito importante para as próximas reuniões do Copom.

Prefixados de curto prazo

Por esse motivo, eu não gosto de investir em prefixados curtos. Se o mercado realmente estiver enganado a respeito do espaço para queda dos juros no curto prazo, o investidor de prefixado estaria investindo a taxas muito baixas.

Por outro lado, os juros longos me parecem fazer mais sentido. Além da melhora do prêmio de risco, temos também os juros altos por mais tempo, que podem reduzir a necessidade de juros no longo prazo.

Boa hora para comprar bolsa

Mais do que tudo, juro longo ou juro curto, a grande vencedora desse jogo de redução dos prêmios é a bolsa, que estava em patamares muito baratos e se beneficia dessa reprecificação dos juros, principalmente as ações de crescimento, que são as mais sensíveis à política monetária.

Do final de março para cá, as ações de crescimento do Nord 10x do Ragazi já subiram 34%, enquanto o Ibovespa subiu 17%.

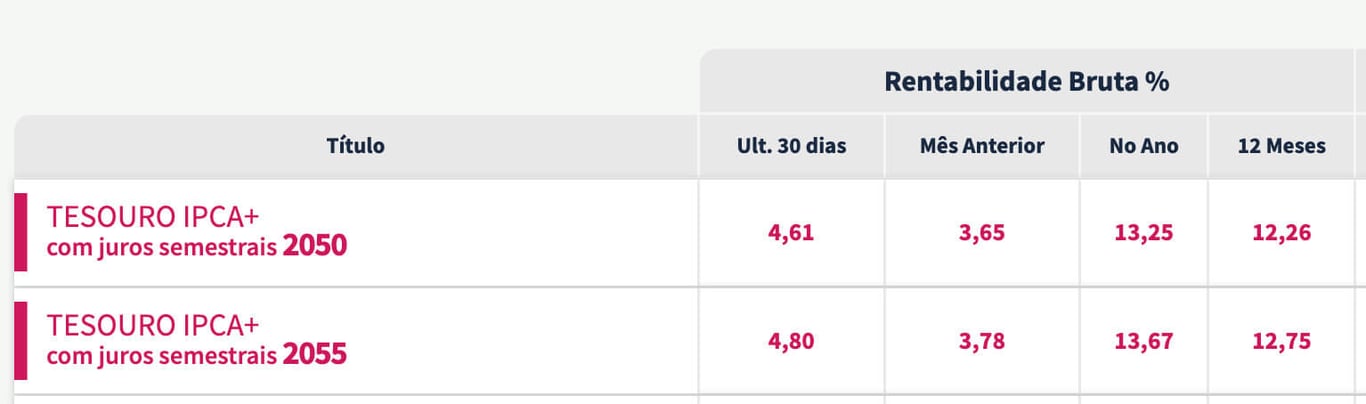

Os títulos IPCA+ longos também acumulam uma alta parecida com a do Ibovespa, em torno de 15%.

Apesar do retorno parecido, eu não acho que temos um grande espaço para esses juros caírem muito mais. Eles já começam a entrar em um patamar mais desafiador, ainda mais considerando a atividade.

A bolsa, por outro lado, ainda tem bastante espaço e ela se beneficia de atividade forte.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.