Lucro da Cyrela (CYRE3) cresce +37% no 4T25

Resultado da incorporadora foi impulsionado por maiores receitas, além de um forte crescimento de seu resultado financeiro

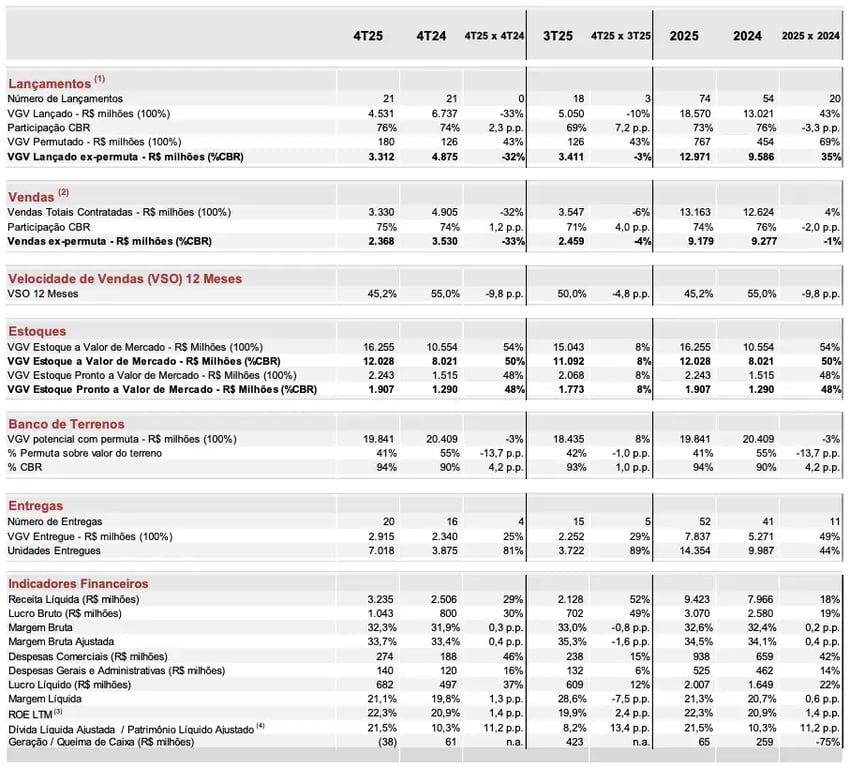

A Cyrela (CYRE3) registrou uma receita líquida de R$ 3,23 bilhões no 4T25, alta de +29% na comparação anual, enquanto a margem bruta atingiu 33,7%, ganho de 0,4 p.p. Já o lucro líquido foi de R$ 682 milhões, crescimento de +37% em relação ao 4T24.

Destaques operacionais e financeiros

A Cyrela lançou 21 novos empreendimentos no 4T25, totalizando um VGV (valor geral de vendas) de R$ 4,53 bilhões, queda de -33% na comparação anual. Já as vendas foram de R$ 3,33 bilhões (-32%), com uma VSO (venda sobre oferta), nos últimos 12 meses, de 45,2% (-9,8 p.p.).

O estoque a valor de mercado ficou em R$ 12,03 bilhões (+50%), sendo R$ 1,91 bi em estoque pronto. O landbank (banco de terrenos) agora possui um VGV potencial de R$ 19,84 bilhões (-3%).

Apesar de vendas mais fracas, a evolução do %PoC (percentual de obra concluída) contribuiu para que a receita líquida da Cyrela atingisse R$ 3,23 bilhões, alta de +29%. Já a margem bruta ajustada foi de 33,7% (+0,4 p.p.).

Mesmo com crescimento nas despesas operacionais no período, a alta do resultado de equivalência patrimonial (participações em empreendimentos com outras incorporadoras) e a forte expansão de +295% do resultado financeiro (positivo) contribuíram para que o lucro líquido da empresa subisse +37%, totalizando R$ 682 milhões.

Perspectivas futuras da Cyrela (CYRE3)

Além dos bons números financeiros trimestrais, a Cyrela ainda encerrou o ano registrando mais um sólido crescimento, com sua receita líquida atingindo R$ 9,42 bilhões (+18%), uma margem bruta de 34,5% (+0,4 p.p.) e um lucro líquido de R$ 2,01 bilhões (+22%).

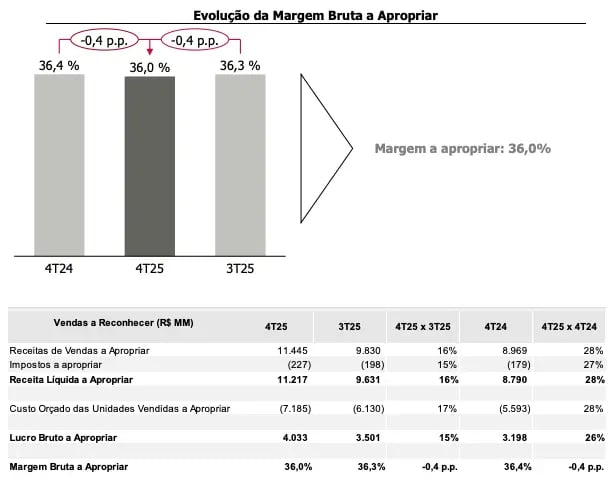

A incorporadora ainda aumentou suas receitas de vendas a apropriar em +28%, totalizando agora R$ 11,44 bilhões, com margem bruta a apropriar de 36% (-0,4 p.p.).

Contudo, tendo em vista a queda em sua velocidade de vendas no último ano, a tendência é que a Cyrela reduza o ritmo de lançamentos daqui para frente.

Vale a pena investir na Cyrela (CYRE3)?

A Cyrela negocia a múltiplos de valuation atrativos, com um Preço/Lucro próximo a 6x (menos da metade da média histórica da Bolsa brasileira) e um Preço/Valor Patrimonial de pouco mais de 0,9x.

Ainda assim, sem grandes perspectivas de crescimento daqui para frente, a tendência é que o maior atrativo para suas ações seja o rendimento de dividendos (dividend yield), que deverá ficar próximo a 9% nos próximos anos.

Dessa forma, mantemos nossa preferência pelas suas joint-ventures, em especial, Lavvi (LAVV3) e Plano&Plano (PLPL3), que pagam dividendos e, ao mesmo tempo, possuem boa visibilidade futura de crescimento.

Quem é a Cyrela (CYRE3)?

Com 50 anos de experiência, a Cyrela é uma empresa que atua em todas as etapas do negócio imobiliário (incorporação, construção, vendas e serviços) de forma independente ou através de parcerias, em todo o Brasil.

Possui três marcas principais: (i) a própria Cyrela, voltada a empreendimentos de alto padrão e luxo; (ii) a Living, voltada à incorporação de edifícios de médio padrão e (iii) a Vivaz, que possui atuação no segmento econômico, em parceria com o programa Minha Casa Minha Vida.

Além das marcas próprias, ainda possui cinco joint ventures (união de empresas): (i) a Lavvi (médio/alto padrão); (ii) a SKR (médio/alto padrão); (iii) a CYMA (econômico/médio/alto padrão); (iv) a Plano&Plano (econômico) e (v) a Cury (econômico).

As joint ventures contribuem para a execução da estratégia de expansão regional da Cyrela, além do crescimento em outros segmentos, redução de custos e maximização da eficiência de suas construções.

Qual o dividend yield da Cyrela (CYRE3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Cyrela encontra-se em 14,65%.