Lucro da Cyrela (CYRE3) cai -9% no 1T26 apesar da alta na receita

A Cyrela (CYRE3) registrou receita de R$ 2,03 bilhões no 1T26, mas viu o lucro cair 9%. Geração de caixa, porém, foi quase o dobro do mesmo período de 2025

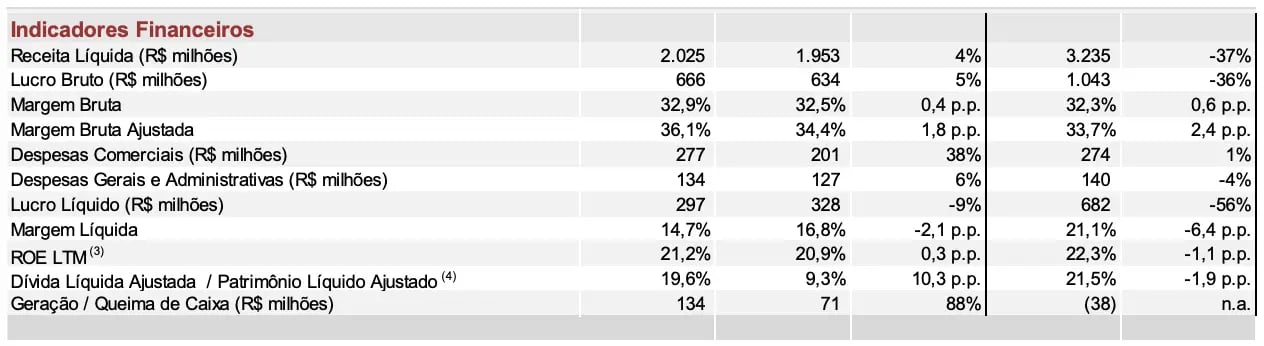

A Cyrela (CYRE3) registrou uma receita líquida de R$ 2,03 bilhões no 1T26, alta de +4% na comparação anual, enquanto o lucro bruto foi de R$ 666 milhões, +5% maior. Já o lucro líquido foi de R$ 297 milhões, baixa de -9% em relação ao 1T25.

Destaques operacionais e financeiros

Os lançamentos foram o ponto fraco da Cyrela no trimestre, totalizando 12 empreendimentos, que somaram um VGV (valor geral de vendas) de R$ 1,75 bilhão na visão %CBR (participação da Cyrela) e excluindo permutas, recuo de -48% na comparação anual, com a queda concentrada no segmento de Alto Padrão.

Já as vendas contratadas sustentaram o ritmo. O VGV vendido ex-permuta %CBR atingiu R$ 2,16 bilhões, +2% sobre o 1T25, com a VSO (venda sobre oferta) de 12 meses em 45,8% (-6,8 p.p.) e a safra lançada no 1T26 já 45% vendida. Vale destacar o desempenho das vendas de estoque pronto, que ajudaram na geração de caixa do período.

A receita líquida avançou +4%, para R$ 2,03 bilhões, reconhecida pelo método %PoC (conforme o avanço físico das obras). O lucro bruto cresceu +5%, para R$ 666 milhões, com margem bruta de 36,1% (+1,8 p.p.).

As despesas comerciais foram o principal vetor de pressão, com alta de +38%, puxadas pela linha de estande de vendas, enquanto as despesas gerais e administrativas subiram +6%. A equivalência patrimonial (resultado de coligadas como Cury, Lavvi e Plano & Plano) somou R$ 128 milhões, +14%.

Já o resultado financeiro ficou positivo em R$ 38 milhões, ante R$ 59 milhões no 1T25, reflexo do aumento das despesas financeiras (+46%). Esse conjunto, de despesas operacionais e financeiras mais pesadas, levou o lucro líquido a cair -9%, para R$ 297 milhões, com margem líquida de 14,7% (-2,1 p.p.) e ROE (retorno sobre patrimônio líquido) de 21,2%.

A geração de caixa somou R$ 134 milhões, contra R$ 71 milhões no 1T25. A companhia encerrou o trimestre com alavancagem (dívida líquida ajustada/patrimônio líquido ajustado) de 19,6%, ante 9,3% um ano antes, ainda em patamar confortável.

Perspectivas futuras da Cyrela (CYRE3)

A Cyrela reforçou que segue com postura seletiva nos lançamentos e conservadora na alocação de capital, diante de um cenário macro que permanece desafiador, com juros elevados no Brasil e incertezas externas que podem pressionar custos de construção nos próximos trimestres.

A companhia não divulga guidance (projeções formais para as linhas operacionais e financeiras), mas o banco de terrenos robusto, de R$ 18,2 bilhões em VGV potencial, sustenta a capacidade de lançamentos futuros quando as condições melhorarem.

Vale a pena investir na Cyrela (CYRE3)?

A Cyrela negocia a múltiplos atrativos no momento, ainda mais considerando sua robustez e elevada capacidade de entrega a longo prazo. Contudo, enxergamos melhores oportunidades no setor neste momento, como algumas de suas próprias coligadas, como a Lavvi (LAVV3) e a Plano&Plano (PLPL3).

Quem é a Cyrela (CYRE3)?

Com 50 anos de experiência, a Cyrela é uma empresa que atua em todas as etapas do negócio imobiliário (incorporação, construção, vendas e serviços) de forma independente ou através de parcerias, em todo o Brasil.

Qual o dividend yield da Cyrela (CYRE3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Cyrela encontra-se em 12,56%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.