Lucro da CVC (CVCB3) salta +35,6% no 3T25

CVC (CVCB3) reporta alta de 35,6% no lucro e recorde de lojas no 3T25. Veja os destaques da temporada de balanços

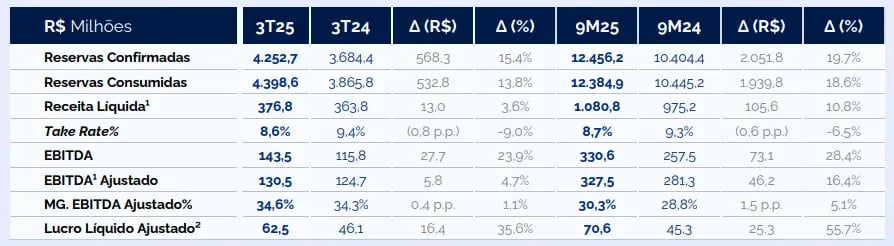

A CVC (CVCB3) anunciou na noite de terça-feira, 11, os resultados do terceiro trimestre de 2025 (3T25). A companhia registrou uma receita líquida de R$ 376,8 milhões, alta de 3,6% na comparação anual. O Ebitda ajustado foi de R$ 130,5 milhões, crescimento de 4,7%. O lucro líquido ajustado totalizou R$ 62,5 milhões, aumento expressivo de 35,6% em relação ao 3T24.

Os papéis da CVC encerraram com baixa de -8,33%, a R$ 1,87, em reação ao balanço do terceiro trimestre (3T25).

Receita, Ebitda e lucro em alta

O crescimento da receita líquida foi sustentado principalmente pelo avanço no Brasil (+3%) e na Argentina (+6,7%). A redução no take rate foi explicada pela maior contribuição do B2B e por dinâmicas comerciais mais agressivas no B2C, especialmente no Brasil.

Já o Ebitda ajustado, que cresceu 4,7%, refletiu a disciplina na gestão de despesas, com destaque para a queda das despesas gerais e administrativas em relação à receita. A margem Ebitda ajustada foi a maior desde 2019.

O lucro líquido ajustado, por sua vez, foi favorecido não apenas pela melhora operacional, mas também pelo reconhecimento de R$ 34,9 milhões em créditos de impostos diferidos, relacionados à incorporação de controladas. Isso contribuiu para o crescimento expressivo de 35,6% no trimestre. A depreciação e amortização recuaram 3,2%, refletindo o menor nível de investimentos desde 2023.

Destaques operacionais do trimestre

Entre os destaques positivos do trimestre, chama atenção o forte crescimento das reservas confirmadas, que atingiram R$ 4,25 bilhões, alta de 15,4%. Esse desempenho foi impulsionado principalmente pelo segmento B2B no Brasil, que avançou 26,6% no período.

A geração de caixa operacional também melhorou, atingindo R$ 146 milhões, valor R$ 5 milhões superior ao do 3T24.

A dívida líquida foi reduzida pela metade em relação ao 2T25, encerrando o trimestre em R$ 198,6 milhões. Outro marco relevante foi o número recorde de lojas em operação: 1.597 unidades ao final de setembro, a maior rede da história da companhia.

Desafios financeiros

Entre os pontos negativos, destaca-se a queda do take rate, que recuou de 9,4% para 8,6% no ano, reflexo da maior participação do B2B no mix de receita, segmento que opera com margens menores.

Além disso, as despesas financeiras aumentaram 45%, resultando em um resultado financeiro líquido negativo de R$ 62,1 milhões, que pressionou o lucro contábil da companhia.

Dívida e alavancagem em queda

Em relação à posição financeira, a dívida líquida foi reduzida de R$ 396 milhões no 2T25 para R$ 198 milhões no 3T25, o que resultou em uma alavancagem de 0,5x Ebitda LTM, frente a 0,9x no trimestre anterior e 1,2x no mesmo período de 2024.

Considerando o endividamento geral, que inclui antecipação de recebíveis, o total foi de R$ 896 milhões, equivalente a 2,0x Ebitda, em linha com o ano anterior. O caixa final no período ficou em R$ 176,9 milhões.

Perspectivas e estratégias futuras

Sobre as perspectivas, a companhia segue focada na digitalização e expansão da rede física. Um dos principais movimentos estratégicos foi o lançamento do Conectaas, nova plataforma B2B que visa ampliar a escala de distribuição internacional da CVC.

A agência de rating Fitch revisou a perspectiva de crédito da companhia de “estável” para “positiva”, apontando melhora no perfil de dívida e estrutura de capital como fatores-chave.

CVC (CVCB3) após balanço do 3T25, vale a pena comprar?

O resultado do 3T25 indica um processo de recuperação operacional da CVC. O crescimento em reservas, a expansão da rede, a geração de caixa positiva e a forte redução da alavancagem reforçam a tese de que a companhia está em rota de reestruturação.

No entanto, permanecem riscos importantes, como a volatilidade econômica na Argentina, a pressão nas margens com o avanço do B2B e a sensibilidade ao custo financeiro decorrente da dependência de antecipação de recebíveis.

Diante das perspectivas da companhia, seguimos de fora das ações de CVC.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.