Lucro da CVC (CVCB3) salta +35,6% no 3T25

CVC (CVCB3) reporta alta de 35,6% no lucro e recorde de lojas no 3T25. Veja os destaques da temporada de balanços

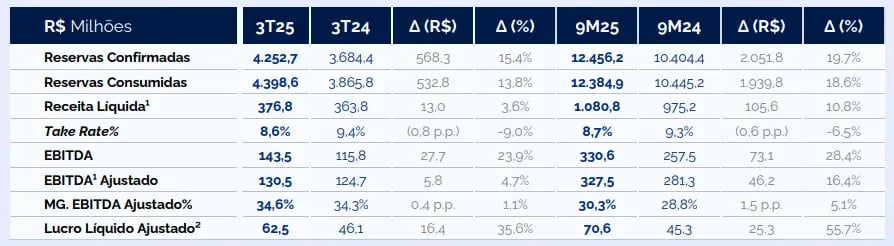

A CVC (CVCB3) anunciou na noite de terça-feira, 11, os resultados do terceiro trimestre de 2025 (3T25). A companhia registrou uma receita líquida de R$ 376,8 milhões, alta de 3,6% na comparação anual. O Ebitda ajustado foi de R$ 130,5 milhões, crescimento de 4,7%. O lucro líquido ajustado totalizou R$ 62,5 milhões, aumento expressivo de 35,6% em relação ao 3T24.

Os papéis da CVC encerraram com baixa de -8,33%, a R$ 1,87, em reação ao balanço do terceiro trimestre (3T25).

Receita, Ebitda e lucro em alta

O crescimento da receita líquida foi sustentado principalmente pelo avanço no Brasil (+3%) e na Argentina (+6,7%). A redução no take rate foi explicada pela maior contribuição do B2B e por dinâmicas comerciais mais agressivas no B2C, especialmente no Brasil.

Já o Ebitda ajustado, que cresceu 4,7%, refletiu a disciplina na gestão de despesas, com destaque para a queda das despesas gerais e administrativas em relação à receita. A margem Ebitda ajustada foi a maior desde 2019.

O lucro líquido ajustado, por sua vez, foi favorecido não apenas pela melhora operacional, mas também pelo reconhecimento de R$ 34,9 milhões em créditos de impostos diferidos, relacionados à incorporação de controladas. Isso contribuiu para o crescimento expressivo de 35,6% no trimestre. A depreciação e amortização recuaram 3,2%, refletindo o menor nível de investimentos desde 2023.

Destaques operacionais do trimestre

Entre os destaques positivos do trimestre, chama atenção o forte crescimento das reservas confirmadas, que atingiram R$ 4,25 bilhões, alta de 15,4%. Esse desempenho foi impulsionado principalmente pelo segmento B2B no Brasil, que avançou 26,6% no período.

A geração de caixa operacional também melhorou, atingindo R$ 146 milhões, valor R$ 5 milhões superior ao do 3T24.

A dívida líquida foi reduzida pela metade em relação ao 2T25, encerrando o trimestre em R$ 198,6 milhões. Outro marco relevante foi o número recorde de lojas em operação: 1.597 unidades ao final de setembro, a maior rede da história da companhia.

Desafios financeiros

Entre os pontos negativos, destaca-se a queda do take rate, que recuou de 9,4% para 8,6% no ano, reflexo da maior participação do B2B no mix de receita, segmento que opera com margens menores.

Além disso, as despesas financeiras aumentaram 45%, resultando em um resultado financeiro líquido negativo de R$ 62,1 milhões, que pressionou o lucro contábil da companhia.

Dívida e alavancagem em queda

Em relação à posição financeira, a dívida líquida foi reduzida de R$ 396 milhões no 2T25 para R$ 198 milhões no 3T25, o que resultou em uma alavancagem de 0,5x Ebitda LTM, frente a 0,9x no trimestre anterior e 1,2x no mesmo período de 2024.

Considerando o endividamento geral, que inclui antecipação de recebíveis, o total foi de R$ 896 milhões, equivalente a 2,0x Ebitda, em linha com o ano anterior. O caixa final no período ficou em R$ 176,9 milhões.

Perspectivas e estratégias futuras

Sobre as perspectivas, a companhia segue focada na digitalização e expansão da rede física. Um dos principais movimentos estratégicos foi o lançamento do Conectaas, nova plataforma B2B que visa ampliar a escala de distribuição internacional da CVC.

A agência de rating Fitch revisou a perspectiva de crédito da companhia de “estável” para “positiva”, apontando melhora no perfil de dívida e estrutura de capital como fatores-chave.

CVC (CVCB3) após balanço do 3T25, vale a pena comprar?

O resultado do 3T25 indica um processo de recuperação operacional da CVC. O crescimento em reservas, a expansão da rede, a geração de caixa positiva e a forte redução da alavancagem reforçam a tese de que a companhia está em rota de reestruturação.

No entanto, permanecem riscos importantes, como a volatilidade econômica na Argentina, a pressão nas margens com o avanço do B2B e a sensibilidade ao custo financeiro decorrente da dependência de antecipação de recebíveis.

Diante das perspectivas da companhia, seguimos de fora das ações de CVC.