CVC (CVCB3) cresce no Brasil e na Argentina: vale a pena investir na ação em maio?

Companhia registra crescimento robusto nas reservas no 1T25, mas endividamento ainda acende alerta

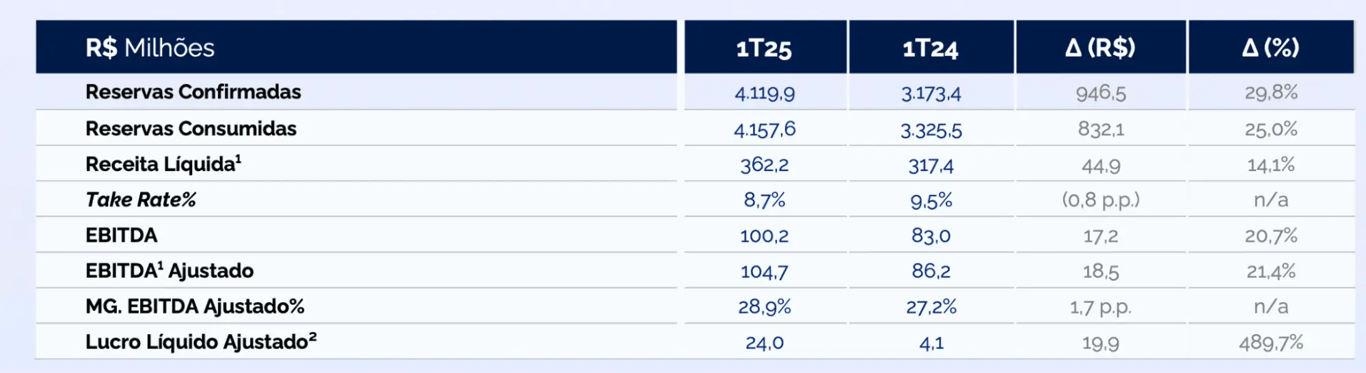

A CVC (CVCB3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 362,2 milhões no 1T25, um crescimento de +14,1%, um Ebitda de R$ 100,2 milhões, +21% de alta e um lucro líquido ajustado de R$ 24 milhões , +485% de alta. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

1T25 com crescimento de reservas

Os destaques do trimestre ficaram para o aumento de 29,8% nas reservas confirmadas, atingindo aproximadamente R$ 4,1 bilhões, e para o crescimento de 25,0% nas reservas consumidas, totalizando R$ 4,2 bilhões.

A receita líquida da CVC Brasil no 1T25 foi de R$ 362,2 milhões, um aumento de 14,1% em relação aos R$ 317,4 milhões reportados no 1T24. Esse crescimento está diretamente relacionado ao aumento do volume de reservas confirmadas e, consequentemente, consumidas durante o período. A retomada do mercado de consolidação aérea e o forte movimento de recuperação econômica na Argentina também contribuíram para esse desempenho positivo.

O Ebitda atingiu R$ 100,2 milhões no 1T25, representando um crescimento de 21% em relação aos R$ 82,8 milhões do 1T24. A margem Ebitda também apresentou uma melhora, passando de 26,1% no 1T24 para 27,7% no 1T25.

O lucro líquido ajustado da CVC Brasil no 1T25 foi de R$ 24,1 milhões, um aumento significativo em comparação com o lucro de R$ 4,1 milhão registrado no 1T24.

A posição financeira da CVC Brasil em 31 de março de 2025 apresentava um caixa e equivalentes de caixa de R$ 310,9 milhões, uma diminuição em relação aos R$ 440,2 milhões de 31 de março de 2024. A companhia possuía uma dívida líquida de R$ 1.307,8 milhões em 31 de março de 2025. O indicador de dívida líquida/Ebitda para o 1T25 foi de 3,2x, o que julgamos ainda ser bastante elevado para o setor em que a companhia atua.

Quais as perspectivas para CVC?

A CVC mostrou uma importante recuperação e crescimento em suas principais métricas operacionais e financeiras. O aumento significativo nas reservas, na receita e no Ebitda, aliado à melhora na margem Ebitda e ao lucro líquido positivo, podem ser vistos como indicadores positivos.

No entanto, é importante considerar alguns riscos. A retração no "Take Rate" (ganhos da cia) pode indicar uma menor rentabilidade por reserva, o que pode indicar alto nível de descontos ou dificuldade em elevar preços.

Além disso, a diminuição no caixa e o nível de endividamento, com um indicador dívida líquida/Ebitda aparentemente sob controle, exigem monitoramento constante em um cenário macroeconômico ainda incerto dado que ainda está bem perto do range máximo que julgamos adequado diante de um trade off de alavancagem e crescimento (3,5x).

Os resultados do 1T25 sugerem uma trajetória de recuperação e crescimento para a CVC Brasil. No entanto, uma análise mais aprofundada, considerando o setor de atuação, o cenário macroeconômico e os riscos mencionados, optamos por continuar de fora das ações da companhia.