CSN (CSNA3) registra prejuízo milionário no segundo trimestre; entenda

Resultados da CSN continuam pressionados e companhia registra prejuízo de R$ 130 mi no 2T25; confira análise

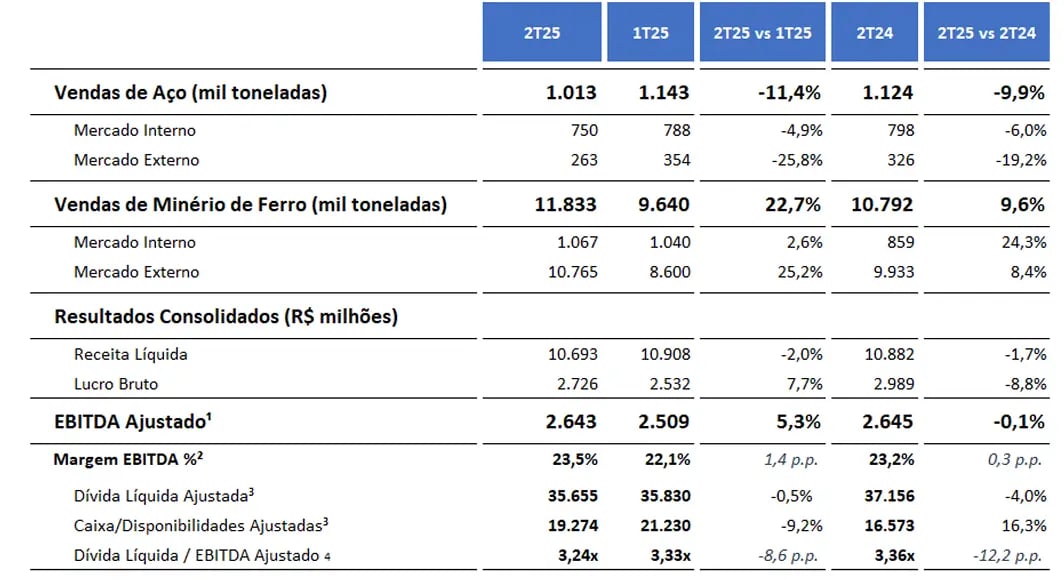

A CSN (CSNA3) reportou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 10,7 bilhões, recuo anual de -1,7%, enquanto o Ebitda ajustado foi de R$ 2,6 bilhões, estável (-0,1%) na comparação com o 2T24. Já o prejuízo foi de R$ 130 milhões, ante o prejuízo de R$ 223 milhões no mesmo período do ano passado.

Siderurgia salva o trimestre da CSN

A siderurgia foi responsável por metade da receita líquida da CSN no trimestre, reportando um recuo de -3,6% na comparação anual. Esse desempenho se deu principalmente pela queda de -7% das vendas totais, reflexo da maior competição no mercado interno.

Contudo, os menores custos e o controle das despesas, contribuíram para a alta de +79% do Ebitda da siderurgia.

No segmento de mineração, o crescimento da receita foi de +2%, em função do melhor desempenho operacional, com crescimento da produção e das vendas, que compensou os menores preços do minério. Entretanto, os maiores custos no período, pressionou o Ebitda do segmento, que reportou uma queda de -23% a/a.

A combinação do desempenho dos dois principais segmentos, siderurgia e mineração, somado ao resultado negativo em cimentos, pressionaram os resultados consolidados da CSN.

CSN equilibra operação, mas não evita prejuízo

O desempenho operacional mais fraco foi compensado pela redução das despesas com vendas, gerais e administrativas, pelo maior resultado de equivalência patrimonial (operação MRS) e por efeitos não recorrentes.

Assim, o Ebitda ajustado da CSN totalizou R$ 2,6 bilhões (+0,1% a/a). A margem Ebitda, por sua vez, encerrou o trimestre em 23,5%, uma leve expansão de +0,4 p.p.

Entretanto, o resultado financeiro negativo de R$ 1,9 bilhão (+27% a/a), impactou a última linha de resultados da CSN, que reportou um prejuízo líquido de R$ 130 milhões no trimestre.

No 2T25, a companhia entregou um fluxo de caixa negativo de R$ 1,4 bilhão, reflexo principalmente do desempenho operacional mais fraco e do aumento dos investimentos.

A dívida líquida totalizou R$ 35,6 bilhões, estável em relação ao 1T25. A alavancagem, por sua vez, ficou em 3,2x Ebitda ante 3,3x Ebitda reportado no 1T25.

CSN reduz prejuízo no 2° tri. Vale a pena investir agora?

Refletindo a baixa competitividade da siderurgia brasileira nos últimos trimestres e os preços baixos do minério de ferro, os resultados da CSN continuam pressionados.

No horizonte de longo prazo, a companhia possui projetos de modernização do parque industrial e de expansão da produção em mineração.

Ainda assim, devido à dependência de um ambiente macroeconômico favorável, a projeção para a companhia é de um crescimento moderado nos próximos anos, com avanço de aproximadamente 4% na receita e 5% no Ebitda até 2027.

Pela baixa competitividade da siderurgia do país e pela dependência dos preços internacionais para a mineração, optamos por ficar de fora das ações da CSN (CSNA3) no momento.