CSN (CSNA3) cai após prejuízo no 1° trimestre de 2025. O que fazer com a ação?

O prejuízo da CSN aumentou +52,5%, para R$ 732 milhões; as ações fecharam em forte queda de -9,87%, a R$ 8,68, no pregão seguinte a divulgação do balanço do 1T

As ações da CSN (CSNA3) encerraram em forte queda de -9,87%, cotada a R$ 8,68, nesta sexta-feira, 9, após a divulgação de resultados na noite de ontem.

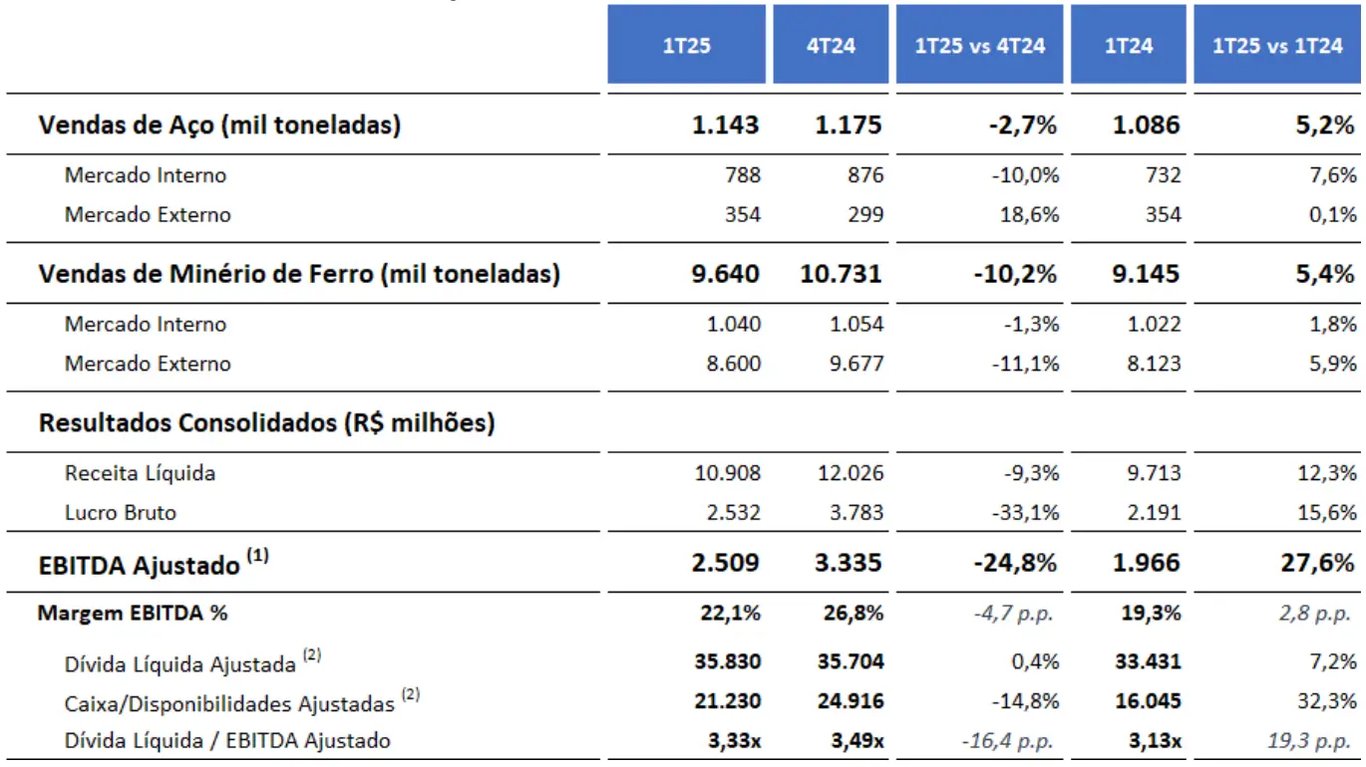

A companhia reportou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 10,9 bilhões, aumento anual de +12,3%, enquanto o Ebitda ajustado foi de R$ 2,5 bilhões, +27,6% de alta comparado ao 1T24. Já o prejuízo aumentou +52,5% em 1 ano: de R$ 732 milhões, ante o prejuízo de R$ 480 milhões.

No primeiro trimestre deste ano, o destaque ficou para o crescimento de +13% da receita no segmento de siderurgia, reflexo dos maiores volumes e preços entre os períodos.

Crescimento da receita em todos os segmentos

No segmento de mineração, o crescimento da receita foi de +22%, em função do melhor desempenho operacional e da valorização do dólar frente ao real.

A combinação do crescimento dos dois principais segmentos, siderurgia e mineração, combinado com o resultado positivo em cimentos e logística, contribuíram para uma receita líquida consolidada de R$ 10,9 bilhões (+12,3% a/a).

Prejuízo da CSN dispara

Com os custos e despesas controlados, o Ebitda ajustado da CSN totalizou R$ 2,5 bilhões (+27,6% a/a). A margem Ebitda, por sua vez, encerrou o trimestre em 22,1%, expansão de +2,8 p.p.

Entretanto, a companhia reportou um resultado financeiro negativo de R$ 1,8 bilhão, refletindo o aumento das despesas financeiras devido ao impacto negativo da variação cambial e dos juros da dívida.

Assim, a CSN reportou um prejuízo líquido de R$ 732 milhões no 1T25, contra um prejuízo de R$ 480 milhões no 1T24.

No trimestre, a dívida líquida totalizou R$ 35,8 bilhões, aumento de +7% na comparação anual. A alavancagem, por sua vez, ficou em 3,3x Ebitda ante 3,1x Ebitda reportado no 1T24.

O que esperar de CSN (CSNA3) em 2025?

Refletindo a baixa competitividade da siderurgia brasileira nos últimos trimestres, e os preços baixos do minério de ferro, os resultados da CSN continuam pressionados.

No horizonte de longo prazo, a companhia possui projetos de modernização do parque industrial e de expansão da produção em mineração. Ainda assim, em razão da dependência de um ambiente macroeconômico favorável, a projeção é de um crescimento moderado, com avanço de aproximadamente 4% na receita e 5% no Ebitda até 2027.

Pela baixa competitividade da siderurgia do país e pela dependência dos preços internacionais para a mineração, ficamos de fora de CSN.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.