Por que estamos reduzindo crédito privado

Crédito privado ainda compensa? Entenda os riscos, spreads comprimidos e quando vale mais investir no Tesouro Direto

Recebo diariamente mensagens perguntando sobre crédito privado: se gosto, se ainda vale a pena, se é melhor que o Tesouro, se faz sentido para ganhar um pouco acima do CDI.

A pergunta é legítima, sobretudo em um ambiente de juros elevados, no qual o investidor começa naturalmente a procurar formas de extrair alguns pontos percentuais adicionais de retorno.

O impulso é compreensível: se o CDI já está alto, por que não buscar algo que pague um pouco mais?

Justamente por isso, este é um momento que exige mais prudência, não mais ousadia.

Temos evitado novas alocações em crédito privado e direcionado os aportes para títulos públicos. Essa decisão não é tática nem emocional; é resultado de uma leitura técnica do momento macroeconômico e da relação risco-retorno atualmente oferecida pelo mercado.

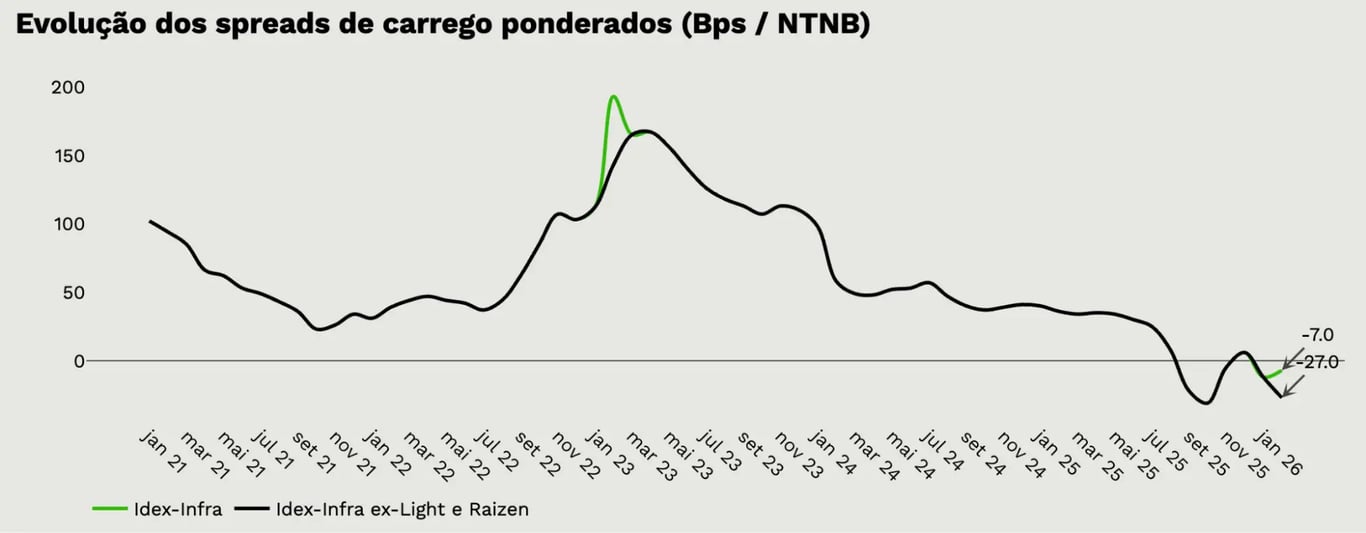

O prêmio do crédito privado desapareceu

O ponto central é simples: o prêmio desapareceu. O crédito privado só faz sentido quando o investidor é adequadamente remunerado por assumir risco de crédito.

Se o Tesouro paga uma determinada taxa, o título privado deveria pagar a mesma acrescida de um prêmio relevante.

O que observamos hoje, no entanto, é uma compressão histórica dos spreads. Está se pagando muito pouco acima dos títulos públicos para assumir risco bancário ou corporativo. Em muitos casos, a diferença é marginal. E risco marginalmente remunerado não é uma boa equação.

Juros altos aumentam o risco corporativo

Ao mesmo tempo em que o prêmio encolheu, o risco aumentou. Estamos em um ambiente de juros elevados.

A Selic está em 15% e, ainda que possa recuar para 12%, o juro longo — que é a referência real para o custo de financiamento das empresas — permanece em torno de 13% a 13,5%.

É essa taxa que define o quanto as companhias pagam para rolar dívidas, financiar capital de giro e sustentar investimentos. Juros elevados por período prolongado pressionam margens, comprimem resultados e deterioram indicadores de alavancagem.

Os reflexos já aparecem nos números de recuperações judiciais, que vêm batendo recordes sucessivos.

É verdade que o impacto inicial recai sobre empresas médias e pequenas, mas o ambiente não poupa nem companhias que, até pouco tempo atrás, eram consideradas sólidas.

Nem empresas AAA estão imunes ao ciclo

O caso da Raízen (RAIZ4) ilustra como a percepção de risco pode mudar rapidamente. A companhia era AAA, com baixa alavancagem e retorno consistente. Em um ano ruim, passando por uma tempestade perfeita de vários problemas diferentes, está enfrentando agora uma necessidade de reestruturar sua dívida.

Essa é a prova de que empresas bem avaliadas podem atravessar ciclos adversos e ter sua capacidade financeira questionada em um intervalo relativamente curto. O mercado de crédito é, por natureza, sensível a mudanças de ciclo.

O risco silencioso do crédito privado: liquidez

Existe ainda um aspecto estrutural que costuma ser subestimado: a liquidez. O mercado de crédito privado é intrinsecamente menos líquido.

Enquanto o cenário é benigno, essa característica passa despercebida. Mas basta um ruído no balanço ou uma deterioração de percepção para que o investidor descubra que vender não é simples — e, quando possível, ocorre a preços significativamente inferiores. Liquidez é algo que só se valoriza quando desaparece.

Por que os spreads comprimiram?

A compressão dos spreads, por sua vez, não ocorreu por acaso. Com a Selic elevada, houve uma migração maciça de recursos para fundos de crédito privado.

Observamos uma sequência de captações robustas, lançamentos de fundos e ETFs dedicados ao segmento. Um volume expressivo de capital passou a disputar um estoque relativamente estável de papéis.

O resultado natural foi a redução do prêmio pago pelos emissores.

Assim, chegamos a uma combinação pouco confortável: risco macroeconômico crescente, aumento da fragilidade corporativa e, simultaneamente, remuneração decrescente para quem assume esse risco.

Risco fiscal e cenário internacional

O pano de fundo político adiciona outra camada de incerteza. Temos eleições pela frente, e o debate fiscal permanece sensível.

Caso o cenário sinalize maior expansão de gastos e menor compromisso com ajuste, o juro longo pode permanecer elevado por mais tempo. Juros persistentemente altos significam maior dificuldade para empresas refinanciarem dívidas e, consequentemente, maior probabilidade de estresse no mercado de crédito.

No exterior, a situação tampouco é trivial.

Nos Estados Unidos, o juro longo continua pressionado, a dívida pública cresce, e o discurso fiscal ainda carece de convergência estrutural. O ambiente global, portanto, não oferece grande colchão de estabilidade.

Preservar capital é uma decisão racional

Em momentos como este, o investidor costuma oscilar entre duas emoções predominantes: a ganância de buscar retorno adicional e o medo de preservar capital.

Minha leitura atual é que devemos privilegiar a preservação.

Aceitar o CDI, aceitar os títulos do Tesouro, aceitar um retorno adequado — ainda que não máximo — pode ser a decisão mais racional quando o prêmio adicional não compensa o risco assumido.

Como reduzir exposição ao crédito privado

Isso não significa pânico nem liquidação apressada de posições já existentes. Quem já possui crédito privado pode manter os títulos e, gradualmente, à medida que houver pagamento de juros e amortizações, redirecionar os recursos para títulos públicos.

A redução de exposição deve ser feita com serenidade, não com ruptura.

Qual o percentual ideal de crédito privado na carteira?

Em condições normais, uma alocação de até um terço da carteira em crédito privado pode ser razoável. No contexto atual, prefiro algo mais próximo de 15% a 20%, e ainda assim em trajetória decrescente.

Existem exceções, naturalmente. Há instituições financeiras e empresas de excelente qualidade. Contudo, estratégia não se constrói com base em exceções, e sim em probabilidades.

Não sou contrária ao risco. Ao longo do ciclo, assumimos risco em Bolsa quando os preços estavam deprimidos e fomos bem remunerados por isso. Da mesma forma, agora reduzimos a exposição quando o cenário pede cautela.

Saber não participar de determinadas “festas” é parte essencial da disciplina de investimento, pois, quando o ciclo vira, a saída costuma ser estreita — e, no mercado de crédito privado, mais estreita ainda.

Para novos aportes: onde estamos alocando agora?

Em um ambiente de prêmio comprimido, risco crescente e incerteza política e global, a decisão mais sofisticada pode ser a mais simples: para novos aportes, concentrar-se em títulos do Tesouro Direto, preservando capital e aguardando o momento em que o mercado volte a pagar adequadamente pelo risco que exige.